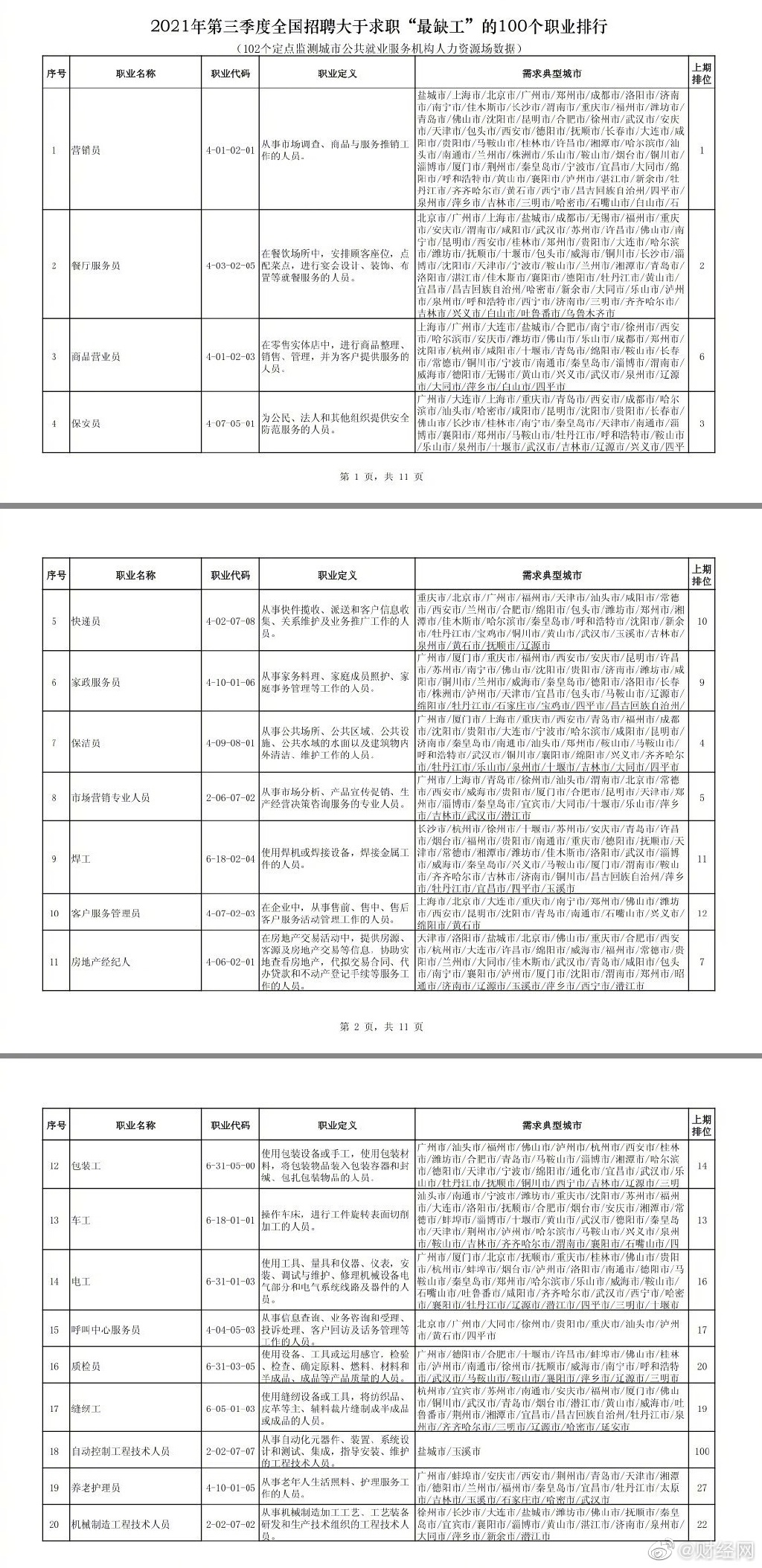

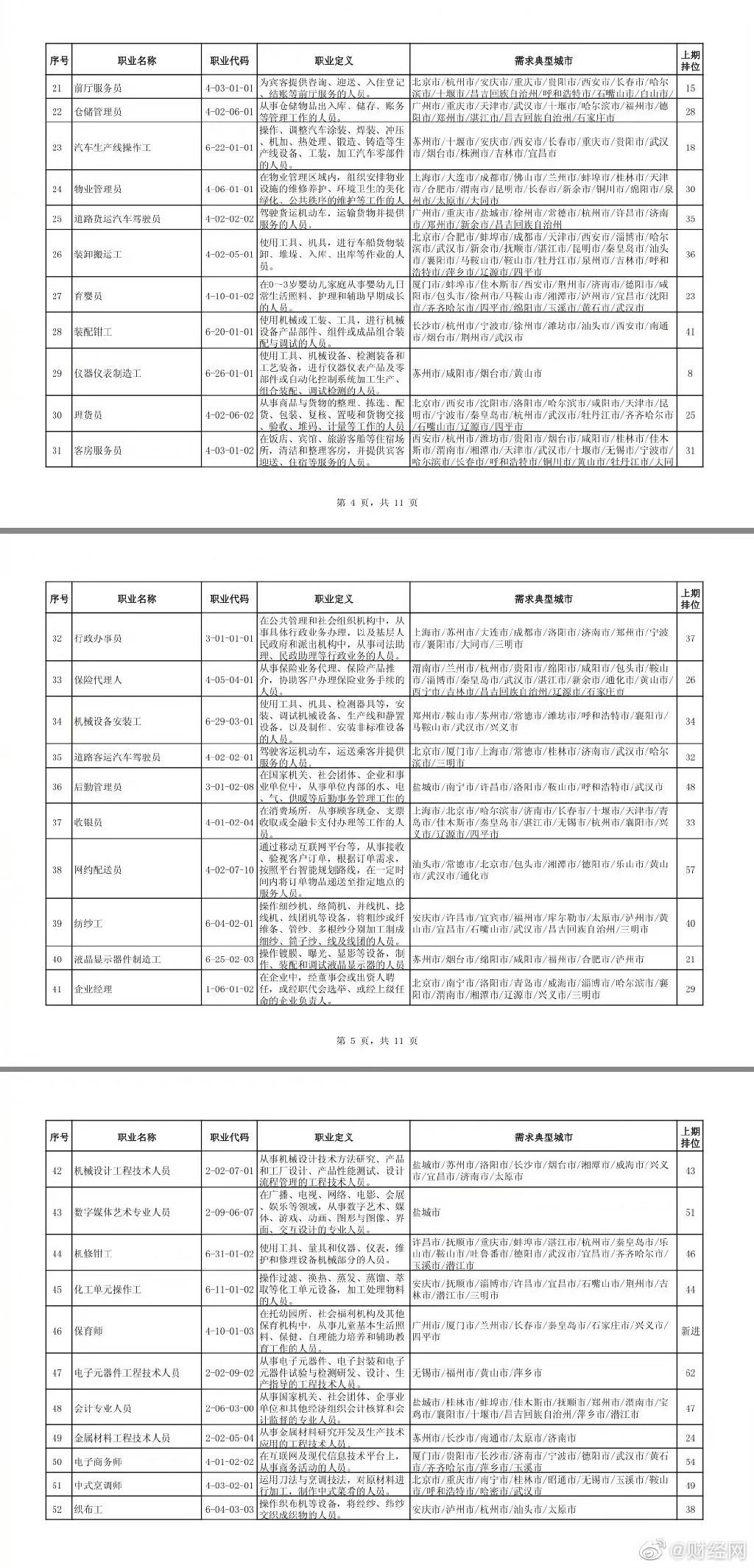

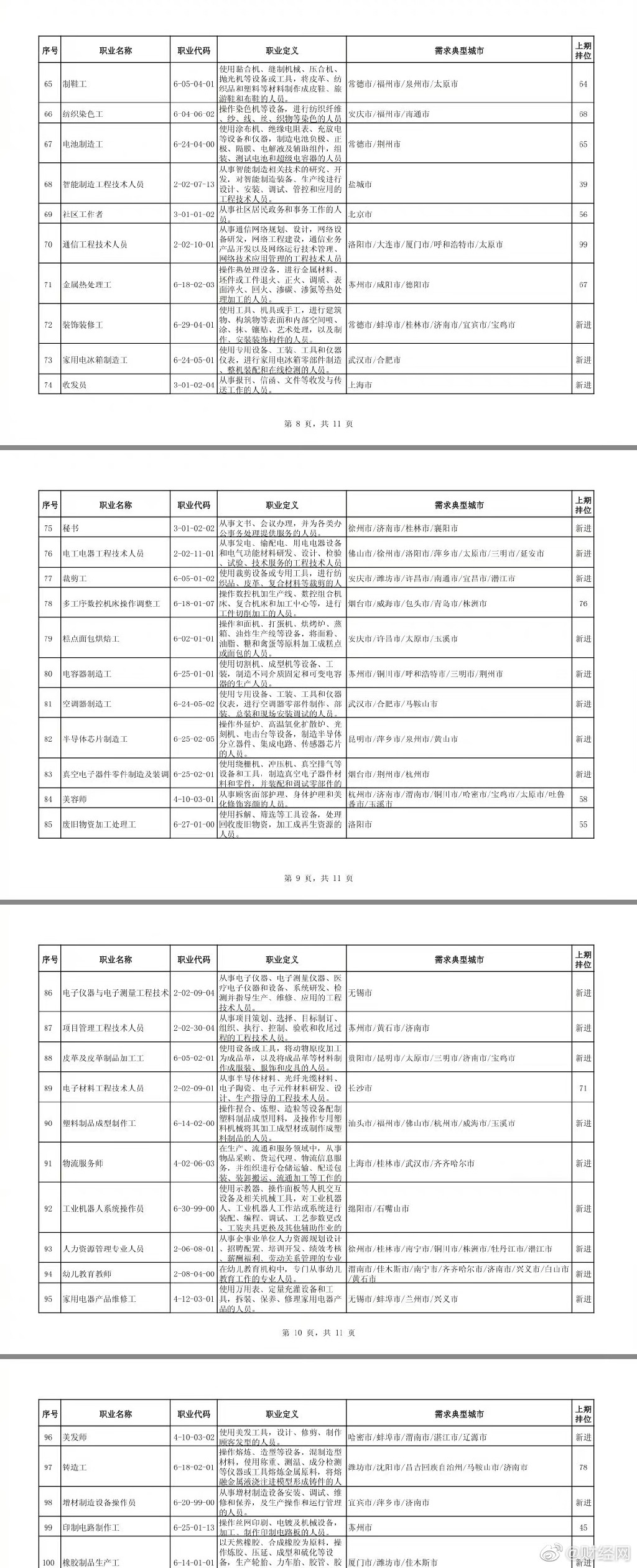

2021��10��9�գ���Զ���أ�601919.SH������ǰ������ҵ��Ԥ�����棬������676�ڡ�ͬ������1651%��2021�꾻����ӽ���������1000���ѳɶ��֡�

���г������������ҵ�����ںܴ���磬��֮���ʼ�װ�亽�˼۸����䣬��Զ���عɼ۱��ֵ��ԡ�

�����д����ԵĹ۵���“�ָ���̬�ߵ�����IJ�֪��������ܽ��ף���������ҵ������ص�”����̬��ʲô����Ϊ�ߵ㣿��������ҵ���ص���ʲô��

���༫��ȱ��Ԥ֪δ���������������¹����飬��ǰ��������Ԥ�ⶼ��������������Ψһ�����������ճ������������Ϣ���������գ����������ж��ﶬ�߶��Ƕ����ڵ�˳Ӧ�����á�

��������ҵ��“��������”

1����������

��������ԭ�ɷݺ���Զ����Ϊ������������ʲô���������ͳ�“��������ҵ”��ڡ�

��һ���߽���������ȶ����仯�Ƚϻ�����

̫��������������ת/��ת�վɡ���������“����”������ҹ���ļ���

��ʮ�������й���ᾭ�û����������д�仯��������û�䣬����Ϲ�̩��“������”�ŵ���һ�ٳ��֡�2000����������Ʒ���г����¾������ĸ����������ڣ�2002��~2006�ꡢ2006��~2010�ꡢ2010��~2014�ꡢ2014��~2018�ꡣ������3~4��Ϊһ���������ڣ�Ŀǰ�����ڵ�������ĩ�Ρ�

������ʮ�꣬ȫ������һ�����ڶ�û�����꣬������ʽ�հ��������۷dz����Ͻ���

�ڶ�������“��ȥ����”�����ż��ϵ͡�

������ҵΪ����2008��֮ǰ����������ֳ����������������50ͷ����2017���������5��ͷ���ϵ���ֳ����Ϊ407�ң�ռ��ֳ��������ʮ���֮һ��ֱ��2020�꣬A�ɳ�������ǰ�����ҵ�г��ݶ�ϼ�9.22%��������ԭ�ɷ�Ϊ2.2%��

��Ϊ��ȥ���ɡ����ż��ϵͣ���������ʢʱ��������Ȼ�ж���������ܣ������Ҳ���ӿ�룬���ǹ�����Ӯ���۸����……

�������������Բ

���͡����ż�Ҳ�ܵͣ�Ϊʲô�����Բ����ԣ�������Ϊ�������Ժá�

��Ϊ���Ժã�����ũ��ɽȪ������ˮԴ����ÿ��Ϲ���ȡˮ����8650��֣��ɹ�1730��ƿ��ÿƿ500ml�����������й�װ�����ߵIJ��������ʲ���50%��ȫ������������٣�ũ��ɽȪ�����Ӵ���Ȼ���˹�����

���͡��ȵ�ζƷ���������г�����ҵ�������������������������졢��˳�ǼӰ�ӵ��ʮ����¾������㡣

��Ϊ���Բ��������Ϊ�������г�������ʢ����������Զˮ������ʣ�������ĸ������Ҫ18���£���������������Ҫ180�죩��������һ·���һ����غ�����½�����˳����ڣ�����ʱ�����˷����ϡ��˹�����Դ����ʱ����Ȩ�����������У��������ų����跽��æ�����۸�һ·������ҵƽ���ɱ���ȫ��ҵ���𡣰�������������ҳ��֣�����ò�����Ч����������ٶ�����ܶ���ʼ��

��Զ�������ڵĹ��ʼ�����ҵ������ȫ������������������

2����Զ���ص��ⲿ����

һ���ⲿ�����仯����ʮ��������“�й�����”�����ȫ���˳����ⲿ�����Ȳ�“�ȶ�”�“������”���֡�����Ϊ��ˣ����ʼ��������ʮ��û���߳�һ�����������ڡ�

�й�������������ܶ����ٴﵽ��λ������ȫ��ó�����������ʳ���10%���й���Ҫ�ij��ڲ�Ʒ����ʯ�͡����ǿ�ʯ��������ʳ����̫ƽ���ߡ���ŷ���ߡ����ޱ������ߴ���������“�й�����”�Ķ��Ǽ�װ����֡�

2007�ϰ��꣬�й���ó��ֵ9809����Ԫ��ͬ������23.3%��˳��1125����Ԫ��ͬ������84.3%……��װ�����ֹ�˾�����������׳������´��������δ�Σ��������ԭ�н��࣬��ȫ��Χ����������ή���������ִ������ˣ��´����ڲ��Ͻ���……���˹�˾�������������Ϊ��“�й�Զ��”����ΪA��“������”���������������Ų���ȥ�ˡ�

2015��12�´���չ��¼��¶������ʡ�2016��3����Զ�������顢2016��7�ºղ����غͰ������ִ��ϲ���2016��10���ձ������˹�˾�ϲ���2016��12����ʿ���չ�“��������”……

2017��2�£��������������ߴ�����ҵ���������Ʋ�������ɷ�ѿ��Ĺ�����ȫ������������ҷ�����ͬ��7�£�����������63����Ԫ������Զ���أ������Ʊ�������Ѫ����û“��������”��

2017��4�£���ʿ��/���к���OCEANAlliance�� The Alliance��������Զ���ء���ɡ����١��������⣩����������ʽ��ʼ���������������г��ݶ�ϼƴ�80%�����տ�̫ƽ���ߺ���ŷ����90%�����������ʼ��˽���“����ʱ��”��

���˺�ȥ�δӡ��������˾�����ά�ֶ�ã�һ�н��п��ܡ�2000���������й��Ѿ���4.8�������ڣ������ʼ��˻�û�߳�һ�����������ڡ��������Ƿ���ڶ���ȷ��������Ҫ˵Ԥ�����ڸ���ʱ��������˼ۡ���ϴ��ȥ�������……

����ȫ������������й���ҵ�����֣���֪��Զ������ɢ��ҵ�����������⣬�����������ˣ�ֻ����߶“���ڡ�����”������“���ڱ�ǩ”���������⣬�����ж�������ںδ���

3�������ż����ߡ�����̫��

�ж�����������ҵ�ĵڶ�������Ҳ����������Ϊ�ż�̫�ߣ�����������������̫����������̫�̧���˽����ż���

������Զ����2021��9��2�յ�һ�ݹ��棬�ӹ�˾�����������101�ڶ���10�Ҽ�װ�䴬��������Զ����ͨ��Զ����5�ҡ�ǰ�߽�����Ϊ2024��Q4��2025��Q4�����߽�����Ϊ2025Q1~2025Q4��

����¶��������Ҫ��Ϣ��

��һ����۲���——����1.6��TEU���������10.2�ڣ�

���ǵȺ��ڳ�������Զ�µ�4����������10�Ҵ�������������Ҹ��������촬����10�Ҵ��ĵ���Ҫ�ȵ�2026����ܿ�ʼ������2030��������롣

˭֪��2030��ʲô�����˭��������100�ڶ�����

������û��ȥ��綯��������100����װ�䴬����������õ�10�Ҵ�����ô����500����������Զ���ؾ�����

��װ�䴬��Ҫ“�ҿ�”רҵ��ͷ����۴�ͳ��ͷ��10��������Զ������Ӫ�ĸۿھͶ��36���������������һ���鲼�й��غ���������ϣ�����װ���ۡ��¹�������Ȩ�档ȫ����Ҫ��װ��ۿڶ��뺽�˾�ͷ��Ⱥ����������������ң�ֻ��10�Ҵ�����Ҫ�ҿ������˾�ͷ���յĸۿڣ�������۸�ս��

4��û����������ˣ�ֻ�����������

����Ҵ��ⲿ�߸��������˵Ŀ����Ժ�С����Ҫ��ʱע����ǣ������Ƿ����ڲ������ơ�

û���β����Ƶ����ˣ��ؼ���û���й�ͬ���档ȫ����������ϡ����ж���ߣ�����������“������”���´��������ֵ�λ����̭�ɴ�������С�����֮��“������”�Դ�������ڱף��������˻��ƾ��ܳ���ά����ȥ��

���˹�������“ƫ��”���ۿ�“Ƿ��̫��”���豸�¾ɣ���Ϊ��Ҫƿ����

�������˲�ҵ�������촬�������˹�˾����ͷ���衢��½���䡢�˲Ŵ���……���л��ڶ���“��������”�����в�ͬ�̶ȵ�“Ƿ��”�����������֮ǰ���˼��Ѿ������Ȳ����е�ͨ���������ǵ��������Ǵ��������˼۸�����ǰ������

�������ı����£�2020������ͻȻ��������������罵����ͷ���ٰ����Ӧ�ԣ����˹�˾Ч��“��ͦ”��˵��������ҵ����������������ȡ�

2020��H2,ŷ�����������뿹������������ӣ���λ�����䡢�ۿڡ���·����ȫ��Խ����˼������

����“���������˼ۻ�ص���ǰ”������˵û�������û���˼۱��ǣ����˹�˾�ij�̬����������𣬵��ڷ��˵��������ԡ�

���Ե�“ɱͷ������������������������û����”��������ҵ������������ҵ���ij�̬���Ǿ�Ӫ��������ͼ��Ͷ����ú����ر���

û���ĸ���ҵ�ij�̬�ǿ��𣬲���ֻ�н��ͳ�����Ǯ�����˹�˾��Ҫ���������촬�����˼۱�����Ȼ���Ʋ���

����װ��ı����硷

��װ����ģӦ���Ѱ�����ͣ�����ҵ���������ӡ����̵���������ԶӰ�졣

����װ��ı����硷��һ��ȫ��װ�亽��ʷ���������ᷨ˿��û�п��š���װ�伫��ؽ���������ɱ��������Ч�ʡ����ٸۿڶ��Ͷ�����������

��ʱ��������֮������Ȼ�Ǽ�ޡ����ӵĹ��̡�������ͨ�����ϵ��ǣ�һ���ļ�ޡ����������ڸۿڶ����Ǵ���

�������ͷ���˲����ǰ��˹����ǽ���ʦ��

����һ�һ��֣���1000��Ͱװ��ơ�1000�����װ����ʳ��1000�ְ�����װ�Ĵ�������������ѷ��ڽ�����ͷ�Ŀⷿ�ȴ�“�Ǵ�”�������֮�������ߵ���

�����������3000�ֻ���“�հ�”�����ϣ���۲�Զ����Ѷ�ͻ�“̮��”����Ͱ�������������䱻������á������������ƫ�룬��ֻ���㸲��

�����Ҫװж���˸��ݻ�����������������״��ͨ����ơ��������������“����”����ľ�塢�����̶����ǵ�λ�ã�Ȼ��Ѿ�Ͱ������������ʵʵ��կ��“����”��װ��3000�ֻ���൱������һ����������Ҫ�ܿ��ż�����

ʵ����Ҫװ�Ļ���Զ��ֹ3�֣��ӼҾߵ���װ������ɰ��ˮ�࣬�Ӹ��ٵ����������������ʹ����������泵��װж������Ȼ���ճ־á�Σ���ķ�����20����Կ��������Ļ��֣�һװһжȴҪ��30�졣

�����ء�ŦԼ������������������ʿ�ٵ���Ҫ�ۿڣ���ͷ���˵�������5�����ϣ���ͬ�����γ���ʮ���˵�������ͨ����ۿ�1Ӣ�����ҡ�20����60������ϲ�³���֣�20%�ľ�������ͷ���˻�˾����ͥ��

��ս�����ཨ��10��ּ��Ĵ������ڻ��£����ڼ�װ������ǰ��װж����һ�Ҵ�����Ҫһ����أ�����û�п����ԡ�

��ͷ���˲����Ͷ�ǿ�ȴ���Σ�������ǹ����ʽϵ͵�ŦԼ�ۣ�1950�걨�������¹ʴ�2208�𣬹������ǽ���ҵ��3��������ҵ��8����

��ͷ����Ϊά������Ȩ�����ǿ�ᣬ����һ���̶��Ͻ�����װж��Ч�ʡ����絥�ࡢ��ĩ��Ϣ������̫�ۡ�������֧���������⣬ֻ���Լ����Ů���ű����ɡ����ỹ���Ըۿڻ�е�������Ըı�������̣�ÿ�ֻ����װж���ö���“һ��һ��”……

����ʧ������Ҳ���ɺ��ӣ��뵼������С�������������������ܷ��Ͱ�г��ߣ����������ûؼ�����……���ڶ�ʧ���Ŀ����Դ���֧���ı��ѷdz��ߡ�

1966�꼯װ���ٽ�����������������10��䣬�Ƴ�Ʒó���������ٶ��Dz������ٵ�2������ȫ�����ٵ�2.5������Ȼ���ܵ����鹦�ڼ�װ�䣬����װ��϶�����Ҫ���ƶ�����֮һ��

1967���ձ����ϳ�����Ϊ2710��֣�1968���°��꿪ʼ���뼯װ�����䣬1969��������4060��֡�“����”���Ӳ�Ʒ�����ӻ���¼��������������������ʵ�ʷ��������ڹ�������ʧȥ�������Ƶķ�װҵ�����˷�ֱ���½������ա�

�����һ�ݱ�����ʾ��1969��֮ǰ����Ӻ�������Ϥ����Ҫ70�죬��װ�佫����ʱ�����̵�36�죻�����������85%����װ�ɱ���������ʾ�����½���

��װ����Է����ʵ��“��½������”�����������ȫ��������ϵЧ�ʣ�����ѡַ������

װжЧ������˽�20������ͷ���Դ���������ബ��������λ�����ԭ����10�������ǣ���װ�䴬Խ��Խ����ͷ����Խ��Խ��……

���羭���ѱ���װ��ı䣬û�м�װ���ʱ��һȥ��������

���ڣ�

1��һ��“ͭ��”

����һ����ҵ�Ƿ�������ڣ�����Ҫ�������֣����һ��Ԥ����һ�����ڵ���ֹ���۸��ȣ���ƾ�ġ�������ڵ���ʷ����Ҳδ���ж����ա�

���ھ������ڵ������廨���ţ��Ƚ��д����Ե������л������ڡ���������ڡ��������ڡ���������ƽ������Ϊ40���£����������������Ϊ8~10�꣬�������ڳ���50~60�ꡣ

��������ڵ�����1860�꣬���������������۾�������1920������������۶��ǻ���100���ǰ�����ʡ���ۡ������;�ҵͳ�����ݽ��лع�����ó��ģ�����ȡ����Χ������Ӣ�������������۵���Ҫ��Ч��“������ʷ”�����Ƕ�δ����Ԥ���в��ɵ��档�����ս������������ԴΣ������ս����������ȫ��……û��������������ǰԤ�⡣

�ع˼�װ�亽�˵�����ʮ��������˥���ö̡��С����������۽��Ͷ�����ǿ��

������ҵ��һ���ȫ������ʯ��Σ����1967������ʿ�˺����ж�ս���������ڹرա����˵ļ��˹�˾���캽�ٿ�Ļ��֣���ͼ������ƹ������ǡ�1968��~1975�꣬�½���װ����ֳ���400������캽�ٴ�25�ڡ���һ��ʯ��Σ���ش��˸���Ҫ�����壬����ó�����˥�ˣ����˼۸���̡�������ǣ�����ʿ�˺��ؿ�������û��ô��Ҫ�����ͳ���Ҫ�����¡�

�ڶ��δ����������Σ����Ϊ�����ձ���“������С��”������������˹�˾�˸߲��ҵ�����������ȴ��“98�������ڷ籩”���˵�ͷһ����һ�����˷��½���һ�����´���ͣ������ȫ��ҵ�����ء�

�����δ����“2008�����Σ��”��2001���й�����“��ó��֯”����Ϊ���繤��������ó��ǿ��������ֱ�����ü�װ��������ҵ��1999��~2004��ƽ�����ٴ�29.5%��ΪGDP���ٵ�3.6����2004�꣬�й��ۿڣ�����ۣ���װ����������8350����䣨TEU����ռȫ���г��ݶ��23.4%���߾ӵ�һ��

2000��������������Ҳ�ҵͶ�ʼ����ڽ��ڡ���Ϣ�����¼������������Ͷ��ܼ����ʱ��ͼ����ܼ���ҵ��չ�й���ת�ƣ��Ƴ�Ʒ����ŷ����Ҫ����װ�䣨�۸�ԼΪ��������Ķ�ʮ֮һ����2000�굽2006�꣬Զ��������װ��ۿ��������긴��������Ϊ13.8%����ȫ��ı���Ѹ����ߵ�35%��

�����й���������“�й�����”��Ϊȫ���ˡ���ͷ����������������������Ҫ�ƶ��������й���ͨ��ͳ�ƣ�2006���й���װ��ۿ�������Ϊ9361��TEU��ȫ��������һ����2005������23.8%��ռȫ��ķݶ��21%��Զ����ŷ��18.8%��������10.8%��

2008��5��20�գ����ĺ���ɢ���˼�ָ����BDI������11,793����ʷ�¸ߡ�9�£��������ա�����Σ��������BDIָ����2008��12��5�յ���663�㡢����ʷ�µ͡�BDI��ʷ�ߵ�����ʷ��ͬ��һ�귢�����������7�����ڣ����ߴ�1��1ǧ�㡣

�ع˼�װ�亽��������δ�������������ҵ����һ����������“����”������һ��“ͭ��”�����ô�ʱ�Żᷢ�����졣����ĸ���ԭ���ǹ������Բ

2���й�Զ�������

�����2011�ꡢ2012�꣬�й�Զ��۷Ǿ�����ֱ�Ϊ105�ڡ�95�ڡ�

2015�꣬�й�Զ������ɢ������ҵ����11�ڶԼ۲���ĸ��˾��Զ��������33�Ҽ��˹�˾��׳���˼�װ��ҵ���ʵ����

2018��8�£�ҪԼ�չ�����������ʣ�7��1������������ʵ�ֿ�Խʽ��չ����ĩ��Ӫ��װ�佢�������������276��TEU����2007��ĩ����52.5%��

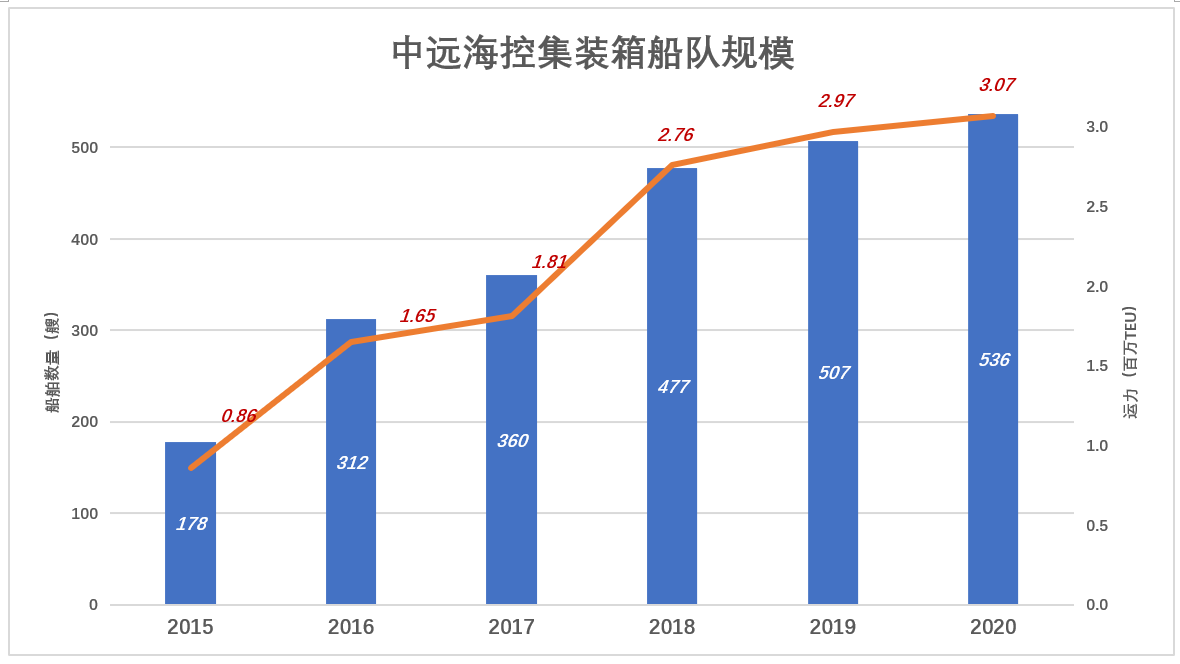

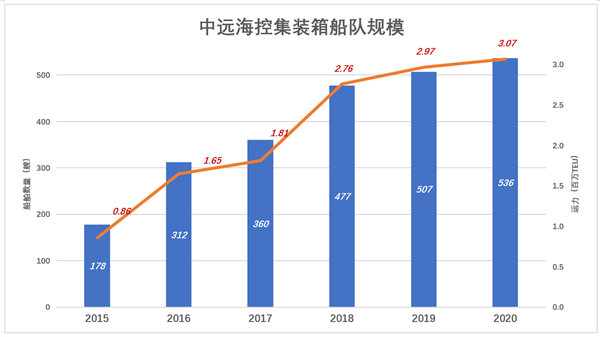

2019��1�£���Զ��������20.4�ڹɣ����м�3.78Ԫ/�ɣ�ļ��77�ڣ���ĩ���ӹ�ģ�ﵽ507�ң�����297��TEU��

����2020��ĩ����Զ���ؽ��ӹ�ģ�ﵽ536�ң�����307��TEU��

2020��ȫ���ۿڼ�װ��������Ϊ2.6��TEU�������������7.6%��

������̬

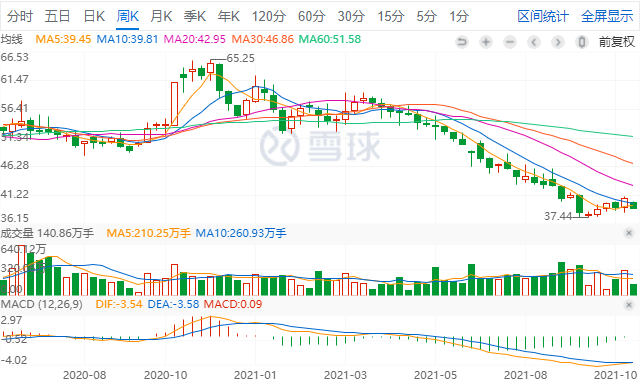

2021��9����Ѯ���������˼۸��������䣬���й���ס������40Ӣ�߱��䣬���۵����������Ƕ������˼ۻ������ԼΪ30%�����Ըߴ�1.5����Ԫ���ҡ�ý�����ó��ҵ��֮��˵“�ڴ����˼۸��һ���ع����ԡ�”

��ʵ����Ե����ǻ��������˰����շѣ���������װ���Ǿ����豸���dz�ˮ��Ͱ��ͬ��һ������˵��������öࡢ�ö࣬�����Ϳ��Գе����ߵ��˷ѡ���“һ������”�������ң���ֵ����е����˼ۣ���ֵ��Ʒ�����´�������Ȼ���dz�̬��

����˵��“���ڹɿ����������ǰ����Ǯͳͳ����”��“ʮ������һ����”����ԭ�ɷ�2011����������61��ͷ��2021��ǰ�����³���1744��ͷ��Ϊ2011���29����ʮ����ģ�����29������ֵ����27�����ۼƾ�����500�ڡ�

��Խ5��“������”��2011��~2021��H1������ԭ�ɷ���Ӫ��1573�ڡ��ۼƾ�����499.6�ڣ�ƽ����������31.8%��������30%��������ԭ�ij�̬��ͬ�ں���ζҵ��Ӫ��1417�ڡ��ۼƾ�����344�ڡ�ƽ����������24.3%��

�о����ڹ�Ҫ�Գ�̬������������ԭ��̬�������ʸ��ں��죬���ҳɳ��Ը��á������¹ɼۣ���ԭ�ɷݾ�̬��ӯ��ֻ��10��������ζҵ��̬��ӯ�ʸߴ�80����

��Զ�����Dz������ڣ�����ǵĻ���̬��ʲô��Ŀǰû�ж��ۡ�

��Զ����ÿ����һ��TEU�ijɱ�ԼΪ900��Ԫ��ƽ���˼�ÿ���100��Ԫ���껯������Լ������100������ҡ�2021��H1����Զ����ƽ���˼���1700��Ԫ��������370�ڣ��껯740�ڣ�������2021��ƽ���˼�Ϊ1900��Ԫ��������ԼΪ1000�ڡ�

һ��TEU�˵�����Ҫ2�����Ԫ���˵���ŷ��Ҫ1.5����Ԫ�����ȷ���dz�̬��δ���ij�̬���Ǽ��˹�˾�������ͬ��������ģ�˭Ҳ˵���塣��������Ҳ������֮�ء����ú��˹�˾��������100�ڵļ۸�϶����dz�̬��

������Զ���صij�̬��ÿTEUʵ��1400��Ԫ�����꾻����ɴ�500�ڣ���ę́�ij�̬�൱��

|