����������֮ǰ���б��ϳ��人��о�����ʽ������ѡ��յ�����̻��ͱ���Ѻ�����⣬��ȥ��Ž����人��оCEOһְ�Ľ�����Ҳ���س���“��������”��

��ʱ��������˵����ҥ�������ڻع�ͷ��������Ȼ����һ�ؼ�ë��

���գ��人�ж�����������һ�ݡ��ϰ��궫������Ͷ�ʽ����������з��������棨Ŀǰ�ѱ�ɾ��������ʽ�������人ǧ�ڼ�оƬ��Ŀ——�人��о�뵼����������˾��HSMC�人��о��“��β”Σ����

ԭ�Ľ�ѡ���£�

�������人��������Ͷ���������ٵ���ս�������ڼ�С�˺ܶ࣬�����������ȫ������ȫ���г����IJ���Ĵ��£�����Ͷ��������Ȼ�������ء�

��һ����ĿͶ�������ʽ��㡣

1���人��о�뵼��������ĿΪ�����ش���Ŀ��Ŀǰ������Ŀһ����Ҫ�����������з���¥���ܽ������39��m2�����ѷⶥ����ɡ�һ��������300��̨���豸����������½������������Ψһ������7����оƬ�ĺ����豸ASML�߶˹�̻����볧������Ŀ���ڽϴ��ʽ�ȱ�ڣ���ʱ�����ʽ������ѵ�����Ŀͣ�͵ķ��ա������õ�һֱδ������ص���ͳ��á�����Ŀȱ�����ء�������֧�����ϣ����ϱ����ҷ���ί����ָ�������¹��Ұ뵼������������Ȩ���������롣

2��1-6�£�ȫ�����ز���ҵ����ʵ�ʵ�λ�ʽ�100.98��Ԫ……

����������Ҳָ�����������潫�人��о������Ŀ��Ϊ��������Ͷ������������ս������������ȷ�����о��Ŀ“���ڽϴ��ʽ�ȱ�ڣ���ʱ�����ʽ������ѵ�����Ŀͣ�͵ķ���”��

ǰ��ع�——

“��������”�Ľ�����

����������̨������ְ10���꣬�Ǵ���������ı��Ϊ���ӵ��з���֮һ��Ϊ̨�������Ⱦ�Բ������ͷ��λ�Ĺ�����2016�������̨���羺��������о���ʵ��ζ������£�����ҵ�缫���ע��

������2019��6�£������嵣����о���ʶ���һְ���ڽ�������֮����Ѵ��Σ�������ʽ�������人��о�뵼�壨���¼��“�人��о”��������CEO��

����Ϊ��ѡ������人��о������������ʾ��ԭ����оҪ����Բ���������䲻Ը���϶���̨���羺���������˺�̨������£������û����Ҫ���롣

��������人��о�����ʾ��ת�ͣ�����ͬ����ҵģʽ����ת�ͺ���̨����Ͳ��Ǿ�����ϵ����ˣ�������ž������룬������δ¶�������ҵģʽ����˵���Բ�����CIDM (Commune IDM)������Ŀǰ��δ���ֵġ�ȫ�µ�ģʽ��

�����ϴ��ųƣ�����������人��о֮��Ѹ���ټ���һЩԭ����̨����ľɲ����ڶ�ݸ������һ�ҹ�˾�������ǽ������ܣ�������й�ܱ�̨�������ߣ����Ҿ�˵����������н��������200��Ԫ����ע���˴�����Ϊ���ţ�δ���κ�ȷ�Ϻ�֤ʵ����

����������ȷʵ������人��о���һ����

��ô��Ϊ�μ��˺�о�뵼�����CEO��һ��֮�����������ֿ�ʼ�����������أ�

�д��ųƣ�һ�����ܵ��������¹������Ӱ�죬ʹ�������ߵĽ��豻�ӻ�����һ����������Ϊ�人��о��Ͷ���ʽ�δ�ܵ�λ�����³������ʽ��ȱ�����⡣���д��ųƣ��人��о�ı����ɶ��ʽ���Դ����о�����������������ǿ�Ի�Ϊ�Լ���������һЩ�߿Ƽ���ҵ���ڹ��Ƶ�Ӱ���£��人��о����ȡ�������뵼���豸�Ѷȿ��ܻ�Խ��Խ�ߣ���ҲӰ���˺���Ͷ�ʺ��豸�ĵ�λ��

�Դˣ�������ý����������֤���£�����֤ʵ���ڹ�˾����Щ��������������δ¶������Ϣ��

����ʩ�����裬��Ա����ְ“ңң����”

������ʾ���人��о�뵼����������˾��2017��11��16�ճ������ܲ�λ���人�ж��������ٿո۾��ü�����������������Բ���Ƚ���װ��ӵ��14����7�������½ڵ�FinFET�Ƚ������գ��ƻ��������ڰ뵼�������ռ���Բ����װ���Ƚ���“����ϵͳ”�����ߡ�

�人��о��12����Բ����Ŀ�ƻ���Ͷ�ʶ�Լ200����Ԫ��Լ�������1404��Ԫ������ҪͶ����ĿΪ14���������������ߣ��ܲ��ܹ滮Ϊÿ��3��Ƭ��7�������������������ߣ��ܲ��ܹ滮Ϊÿ��3��Ƭ���Լ���Բ���Ƚ���װ�����ߡ�

ǰ����Ŀ�����ڽ��裬����������ʾ��һ����Ŀ��Ͷ��520�ڣ�������2018���������2019��7�³�������ṹ�ⶥ�����ڹ�����Ͷ��760�ڣ���2018��9�·ݿ�����

���⣬���й滮�е����ڣ�������Բ���Ƚ���װ��С��Ƭ��chiplet�������ߡ�

ֵ��ע����ǣ�����2019��11�£��人��о�뵼���ֵ7530��Ԫ�Ķ��ڹ����õص�ʹ��ȨͻȻ������ʡ�人���м�����Ժ��⣬��������ԭ�����ǣ���оһ�ڹ����ܳа����人��潨�輯������˾���³ƻ�潨�裩��Ƿ�ְ����人���������������˾4100�̿��һ����ʱ�䣬�人��оҲ��һͬ��Ϊ�˱������ˡ�

�����µķ���������Ҳ��Ӧ���人��о�뵼����ȥ��11�¾��Ѿ��������ʽ����⡣

Ҫ֪���人��оһ����Ŀ�ļƻ���Ͷ�ʶ�ߴ�520��Ԫ��Ϊ��һ�ڹ��̵��ܳа��̻���Ƿ�ְ���4100��Ĺ��̿��һ��֮�ã��Ƿ�����Ϊ�人����о�뵼����Ƿ�˻�潨��Ĺ��̿Ҫ��Ȼ��Ҳ�����ֵ��人����о�뵼����ڹ��̹��ر����ľ��档

�Դˣ��人��о������������Ӧ�ƣ���˾“һֱ�ϸ����з����˺�ͬ���������֧���ܳа��̻�漯�Ź��̿������֧�����̽��ȿ���Ϊ���������������µ�������ʾ��Ŀǰ�ð��������������У����һ�εĿ�ͥʱ��������2020��6��8�գ�������ܻ�û�н����

������һλͨ��У���ѱ��人��о¼�ã����Գٳ�δ����ְ��Ա��¶��“Ŀǰ�����õ��Ѿ����”����������ʾ��“���ڹ����Ѿ����˺ܶ��ˣ�ʩ�����˺��٣���ԭ���������‘������Ǯ’��”

����һλԱ����˵��“���˽��ֻ�Ǹ���ͣ�������ںܶ��Ѿ��ָ�ʩ���ˡ�”

���⣬�ڽ������·ݣ��ٶ�����——“�人��о��”�Լ�֪���϶������˲������ѷ�ӳ�人��о������Ա����ְһ�����ϵ����⡣������λ���ѳƣ�����ȥ���������Ծ�ͨ���ˣ�ԭ���ڽ���4����ְ������ֱ�����ڣ�6��2�����ٶȻ�Ӧ�ƣ�δ��ְ����û��ְ������“��Լ���ù�˾��Ӫ��������”��

����λͨ��У���ѱ��人��о¼�õ�Ա��Ҳ����о��Ѷ��ʾ��Ŀǰ���Ƕ�δ����ְ��Ҳû�нӵ���ְ��֪ͨ�����ڵ���Ϣ��

����Ĺ�̻��͵�Ѻ�ˣ��人��о�ж�ȱǮ��

2019��12�µף������人�ĺ�о�뵼��ߵ��ٰ��˸ó���̨�߶˹�̻��豸����������ʽ���Ӻ�о�뵼�幫��������ͼ��������̨��̻���ASML��Ӧ����������������14nm���գ��ۼ۹�������ǧ����Ԫ����

��������Ҫָ�����ǣ�ASML�Ĺ�̻��豸����Ҫ��ǰ���������ԣ��Ⲣ��������ʱ�人��о���ʽ�ܳ�ԣ��

�������ڽ���һ���ȵ�����Ӱ�죬�人�ӽ���1��23�տ�ʼ��ǣ�ֱ��4��8�ղ���ʽ������人��оһ����Ŀ�Ľ�չ�ƺ�Ҳȷʵ������Ӱ�졣

������1�µ�֮ʱ����ý�屨���ƣ�“2020���һ�����ڶ���֮�䣬�人��о���Ǵ��ڰ����̨�豸�ĸ߷��ڣ��������볧���豸��Ҫ�Թ�̻�Ϊ�������������豸Ԥ���� 3 �º�½����λ���ȵ���̨�����������װ�����������Ȼ���ܼ���չ���з���”

���ǣ�ʵ���������ȴ������ˣ�

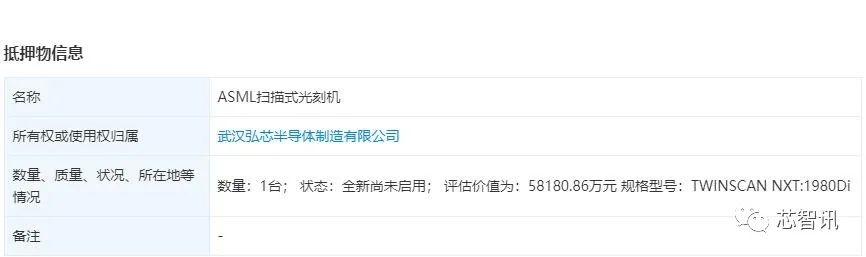

о��Ѷͨ�����۲鷢�֣�����1��20�գ�Ҳ�������人���֮ǰ�����人��о�ͽ�֮ǰ���ASML��̻���Ѻ�����人ũ����ҵ���йɷ�����˾������֧�У�������58180.86��Ԫ�����ݵ�Ѻ������ʾ����Ѻ����̨ASML��̻��ͺ�ΪTWINSCAN NXT:1980Di��״̬Ϊ“ȫ����δ����”��������ֵΪ58180.86��Ԫ��

�յ��ֵĹ�̻�����û�Ⱥ��أ�����ȥ��Ѻ�����ˣ��������人��о���人���֮ǰ���Ѿ��dz���ȱǮ�ˣ�

������̨�߶˹�̻���ȥ��12���������������ģ���û�����裬�����������ƻ�Ϊʹ�������뵼���豸���¹����5�²ŷ����������ڽ���1�£���̨����ĸ߶˹�̻��ͱ���ȥ��Ѻ�����ˡ���Ҳ˵���人��о�����������⣬������Ϊ���������ܿص��º�����豸���ɹ�����Ҫ������Ϊ�ʽ��ϳ��������⡣

ԭ���滮�ߴ�200����Ԫ��ģ��Ͷ����Ŀ����Ȼ��Ϊ�����ھͰ�����Ĺ�̻�����Ѻ�ˣ��ڴ����֮�£�������“��������”Ҳ�Ǻ���Ȼ�ġ�

���صĴ�ɶ�������Ǯ��������ûǮ��

���人��о�뵼��Ĺ�Ȩ�ṹ����������������ͼ�Ƽ�����˾�ֹ�90%���Ͻ��ʽ�Ϊ18������ң��人�ٿո۾��ü�����������ҵ��չͶ�ʼ�������˾�ֹ�10%���Ͻ��ʽ�Ϊ2��Ԫ����ң������ɶ���Ϊ�人�ж����������ʼල�֡�

���Կ���������������ͼ�Ƽ�����˾�����¼��“����������ͼ”��Ϊ�人��о�뵼��ľ��Դ�ɶ�����˾��ע���ʽ�ҲΪ18��Ԫ�����Ǹù�˾����λ��ɶ�ȴ������Ȼ�ˣ��عɹɶ���ѩ��54.44%���Ͻ��ʽ�Ϊ9.8��Ԫ��Īɭ�ֹ�45.56%���Ͻ��ʽ�8.2��Ԫ��

���ǣ�����ѩ��ǰ�عɺͲιɵ���ҵ�������Ͻ��ʽ����Ҳ��400��Ԫ����ң�������Щ��ҵ���㶼��뵼����ҵ�ء�

���⣬Īɭ���ƺ���δ�عɻ�ιɹ������ҵ������Ҳ�鲻��������ϡ�ͬʱ���������ƺ�Ҳ��ȫû�а뵼����ҵ��ҵ���顣

��ô�������ˣ���ѩ��Īɭ��������18���ڵ��ʽ���Ͷ���人��о�뵼���أ����ң����ݹٷ��Ĺ滮���人��о��12����Բ����Ͷ�ʸߴ�200����Ԫ��Լ�������1404��Ԫ������Ϊ��ɶ�������ȥ����ô����ʽ��أ���ʹ����ô����ʽ���Ϊ��Ҫ��Ͷ���Լ�������Ϥ���˽⡢��Ͷ�ʹ�ģ��Ͷ�����ڳ�����Ч���ľ�Բ���أ�

��Ҫָ�����ǣ����ڹ��ڹ�˾ʵ�е�ע���ʱ��Ͻ��ƣ�Ҳ����˵�ڰ���Ӫҵִ�յ�ʱ���ֲ̾���Ҫ���ʱ��棬����ע���ʱ���С��ע���ʱ��Ͻ��������ɹɶ�����Լ����ֻҪ�ڹ�˾�³��������Ϳ��ԡ����ԣ�����ע���ʱ��Ͻ����Ĺ涨���ǹɶ��Լ�Լ��������ʮ�ꡢ��ʮ�꣬������ʮ�����϶����ԡ�

Ҳ����˵��ע���ʱ�18��Ԫ�ı���������ͼ�����ܲ�����Ҫ���ʵ��18��Ԫ��ͬ������������ͼͶ�ʵ��人��о�뵼�壬��Ȼע���ʱ�Ϊ20��Ԫ�����Ǹ����ɶ����Ͻ��ʽ�ȴ��������һ����λ�ġ����ҹ�������Ҳ��ʾ���人��о��ʵ���ʱ���Ϊ2.01��Ԫ��

���ԣ�һ�ڵij������裬���������һ̨�ȽϹ��ASML��̻����Լ�һЩԱ���Ĺ��ʣ�ǰ�ڵ�Ͷ�ʻ����ͽ������ˣ�������Ҫ��Ѻ��̻������˵�õ�һ����Ŀ��Ͷ��520�ڵ��ʽ��أ�

���������Աȿ�����о���ʼ��ɵ�·���죨�Ϻ�������˾��ע���ʽ���21.9����Ԫ��ʵ��ע���ʱ�21.9����Ԫ�������������

��ʹ���ڹ�˾����֮ʱ����о���ʼ��ɵ�·���죨�Ϻ�������˾��ע���ʱ�Ҳ�ߴ�14.7����Ԫ��ֱ��2016������ʵ�21.9����Ԫ��

�������ҵ�ڳ����Ͷ�ʹ滮��������һ��12����Բ����Ͷ��ͨ������Ҫ�ﵽ100�ڣ��������ࡣע���ʱ�20�ڣ�ʵ���ʱ���2.01�ڵ��人��о��������㹻���ʽ��ܽ���һ��12������

֮ǰ���д��ųƣ��人��оͶ�ʷ����ʽ�δ���ڵ�λ����ɶ�������ϣ��������ȥ������Ͷ���ˡ�

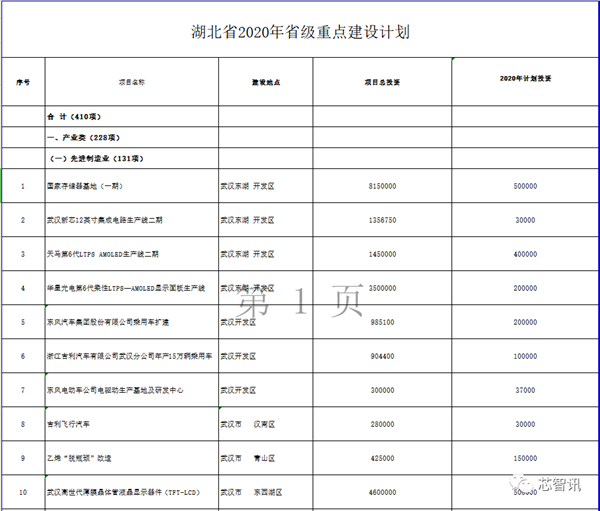

���⣬ֵ��ע����ǣ�ԭ���ڡ�����ʡ2019��ʡ���ص㽨��ƻ������е�“�人��о�뵼������”��Ŀ��ȴ��ʧ����2020��5��21�շ����ġ�����ʡ2020��ʡ���ص㽨��ƻ������С������ƺ�Ҳ��Ӧ���˺���ʡ���������人��о��Ŀ��̬���ϵı仯��

�����Ϸ����������人��о������ؼ���������ȱ���㹻���ʽ�Ͷ�롣���ң���Ŀǰ������δ��ǰ�����ǣ�

��Ϊ��ֵģ��������ް뵼���ҵ��������֮ǰͶ�ʵ���ҵ�Ͻ��ʱ����Ҳֻ��400��Ԫ��Ͷ���ˣ������˸��ط���������ע���ע���ʽ�20��Ԫ�Ĺ�˾��ʵ���ʽ��2.01��Ԫ�����������е���ͷ�Ľ����壨����ȥ��6�²ż���ģ��������������Ӫ�Ŷӣ��Ҹ���“Ͷ�ʹ�ģ��ǧ��”�İ뵼�����������Ҳȷʵ�Ǹ���ۣ�

Ȼ����Ϊ������ǣ�ͨ����ѯ���Ϸ��֣�2018�곤���洢��������̨��̻����人��о��ǰ��������̨��̻��ͺ�һ��������ASML�ĵ�193nm����ʽ��̻�NXT1980Di��

��ҵ����Ϣ�ƣ������洢�������̨��̻��۸�Ϊ7200����Ԫ������ʱ�Ļ����ۺ������ԼΪ4.6��Ԫ����ʹ���ս���1��20��ǰ��Ļ��ʹ��㣬�ۺϳ������Ҳֻ��5��Ԫ���ҡ����ǣ�û�뵽���ǣ���̨��̻����人��о��Ѻ�����еĹ���ȴ�ߴ�Լ5.82��Ԫ������û��ֵ����һ���ӾͶ���˽���Ԫ�������������

���ԣ��人��о����ȱǮ��“��”��Ѻ�˸ս����Ĺ�̻���

|