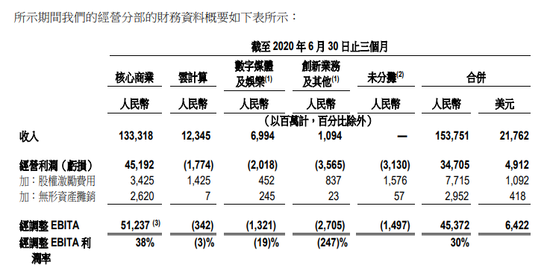

��������Фսѡ����8��17�ո����ײ�����һ����Фսһͬ���ֵĻ��а���ơ�ơ�

2020��8��17����һ�죬��������ѡ��22.05��10��5����Фս���գ�ΪФս�������������Фս����ζʮ�㡣��紧�⣺����ѡ���ʱ�䣬һ�ǶԴ����˵��Ͽɣ������мƻ���Фս��Լ��

����ơ����Ϊȫ��ơ��һ�磬��2019��11��4�չ���ФսΪ������˹�����ˡ���ʱ�Ŀ�����ϣ���ܹ����й��г�����ͻ��������ת�����������������¹����顣�����ڼ�����լ�ڼ���߶����������г���ơ����Ӫ��Ȼ���������⡣

��ʱ�İ���������ѡ���ФսЯ�֣���������“������ϧ”֮�⣬ϣ���ܹ�һ���ڴ�½�г���ɽ�����ⱳ��Ŀ��ǣ�����Ҳ���ð���ơ�������۵�ҵ���йء�

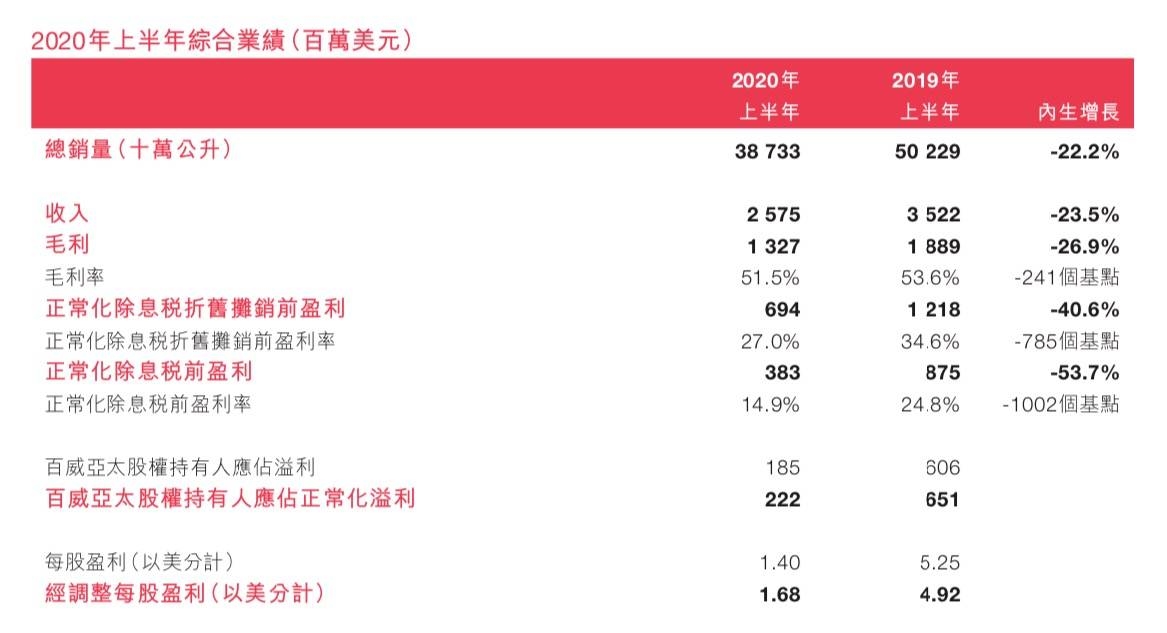

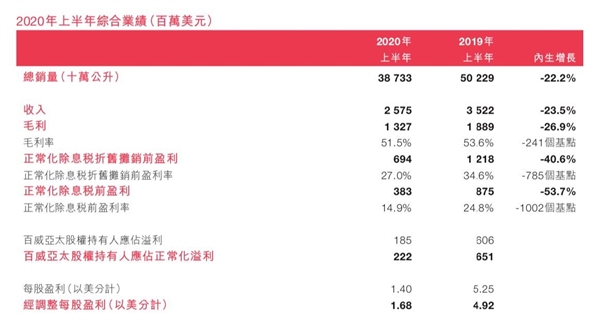

7��30�գ�������̫��������2020��δ���������ҵ����2020��ڶ�������������ʾ���ϰ��������̫ʵ������25.75����Ԫ��ͬ���½�23.5%��������2.22����Ԫ��ͬ���½�65.9%��ʵ������387.33��ǧ����ͬ���½�22.2%�����У�2020��ڶ������������6.1%������16.19��Ԫ��ͬ���½�10.2%��

������̫�Ʊ�

�����ϰ���ҵ���»���������̫�ڲƱ��б�ʾ��2020���ϰ��꣨��Ҫ�ǣ��ܵ�COVID-19����Ӱ�죬����2020��ڶ��������������ƣ����������й���

Ȼ�����ع�2019�굽2020�������̫�Ʊ��ᷢ�֣�������̫��2019��9�µ�����������ҵ������һֱ���ѡ�ơ����ҵҵ����ʿ��������2019��ʼ������Ӣ����ʼ���ڷ�չ�ͳ��ڣ����������й�����������Ӣ����Ȼ�ڸ߶�ϸ���г���һ�����ƣ���ӯ��ѹ����ȫ���г������ۣ���������й��ķ�չ��������Ӱ�졣

ҵ��ƣ��

���ݰ�����̫���к���ݲƱ���ʾ��2019��Q3������̫ʵ��Ӫҵ����18.22����Ԫ��ͬ���»�3.50%��ʵ�־�����2.51����Ԫ��ͬ���»�23.50%��ʵ��������275.30��ǧ����ͬ���»�6.50%��

����ݰ�����̫���걨��ʾ������2019��12��31��ֹ��������̫������93.17�ڹ�����ͬ���»�3.0%�����ļ���ʵ��ơ������15.41�ڹ�����ͬ���»�5.6%��ë��34.88����Ԫ��ͬ������4.4%��

������̫��Ҫ���������������������й���ӡ�ȡ�Խ�ϵȣ�����51.8����Ԫ���������Ӱ�켰��Χ�䶯������0.4%�������й��г����������»�3%���ļ��ȸ����»�6.6%�����⣬������̫�������������ձ���������������Ҳ�����룬����Ϊ13.7����Ԫ���������Ӱ�켰��Χ�䶯��ͬ���µ���13.6%��

����2019��ҵ���»�ԭ������̫�ڲƱ��гƣ���Ҫ���ں����г������Ӿ缰�����й�ҹ�����������������������٣�������ơ���������½���ҵ��ƣ����

��2019��ҵ�������»�������£�����2020��������״Խ��Խ�ҡ�2020���ϰ�����������뾻����˫˫�»��⣬�����г��й������µ�20.50%��ÿ���������µ�3.5%�������µ�23.3%������2020��ڶ��������µ�4.6%��ÿ���������µ�4.3%��

�����е����ڣ�������̫��ҵ��һֱ�����»�״̬���ò�������˼��

�й�ʳƷ��ҵ����ʦ�쵤����ý���ʾ��������̫����߶ˣ��������Ʒ������ʵ�ܸ��ǵ�80%�������ߡ�ֻ�����������棬�г���Ⱥ�������ȵIJ���ȷʵ�������ò���λ�������ڳ����Ա���������������̫���ĸ��ǻ�������

ֵ��ע����ǣ�������̫�ͻ���ơ�ơ��ൺơ�Ƶȹ���ơ���̲�ͬ�����Ĺ�Ӧ�������������ʻ��Ĺ�Ӧ������Ҳ����ҵ���»���һ����Ҫԭ��Ȼ��������̫Ҳ�����ڹ���û�в��֡�

������ҵ������ʿ������������ն������ķ������������������ڼ䣬�ն��г�����������һ�������⡣��Ͱ�����̫���й��人�ľ���ơ�ƹ����йء�

2018��1�£��������ű���������Ӣ����������̫�����������人����¡�ؿ�Ļ���人����װ���������ӵ¹�����������Ƶ�ȫ�Զ������豸�����ù����Ƚ����켼���Թؼ���������ʵʱ���ء����ǣ��人ǡ�����¹�����ĺ��ı��������ܱ��κ�����¼�Ӱ��dz��ù����ϰ�������ϴ���ͣ��״̬���ټ��ϰ�����̫�ǿ����Ӧ�������ڹ������㡢����Ļ�������������¹����ն�ȱ���Ƚ����أ��г��ɱ��������ӡ�

“����������£������жԾ���ơ������ϰ�ߵ��ˣ��ͻ�ѡ������Ʒ�ơ���ʱ��ᷢ�֣�����ʱ�����߶�Ʒ�Ƶ��ҳ϶�û���������ô�ߣ��������̫��˵�Ƿdz����µ��£�����ʧ�ܶ������ߡ�”��������������ʿ��ʾ��

���⣬������̫��ҹ��������ռ���쵼��λ��������Ӱ�죬�ۻᡢҹ����������˾������ܼ������������û��Ӫҵ���ܶ�СӪҵ���������ٵ���Σ��������ơ����ҵ������ԣ�������̫�ڴ��ڼ����������������������»�����������ٵ�����Ҫԭ��

һλ������ơ�ƾ����̸����ᣬ�ļ���ơ��������õ�ʱ������Ϊ����Ӱ�죬����û�����ã��㿴�Աߵ��տ��꣬������ûɶ�ˣ����Ǽ�Ҳ��ơ�ơ�

��������20:30������Ҳ�߷���λ�ڱ����г�������Ԫ�Ÿ����ļ����տ���ը�������˵꣬��һ��ը�������Ա�����ʾ���������Ӷ��ܰڵ����棬���겻���ˣ��ϸ�ʱ���˻�Ҫ�����ԣ���������̫�ã�ơ����Ȼ�������á�“������ֻҪ���鲻�����������ͻ���”����������Ա˵��

�������ȴ����ȶ��ڣ�Ҳ���ڷ����ڣ��°��������̫���й�����������̫������ҹ����������Ҫ�ָ�������Ȼ���ޣ������°볡��ҵ��������ѹ��

������ˣ����й���������̫Ҳ��ǿ�л��ţ��������ٻ���ơ�ơ��ൺơ�ơ��ྩơ�ơ���ʿ�����Ų��͵ȵ�Χ�ˡ�

��������

���ڱ�Χ��

������̫�����й���30�꣬������ǰ���ơ�ƣ�Ҳ�о���ơ�ƣ���λ�߶�ơ���г�������ơ�ơ��ൺơ�ơ��ྩơ�Ƶ�����Ķ��Ǽ۸�Ƚ����������ơ�ƣ�Ҳ�й�ҵơ�ơ�����˵�������ճ������кȵ���ơ�ƣ�90%��������ơ�ƣ��������ơ���������йأ���

�����ź���ơ���̵Ľ��룬�Լ���������ˮƽ���������Ի���������������������߶���ơ�Ƶ�ѡ��Ҳ�����˸ı䣬����߶�ơ����б����20����70������������Ļ������£�����������“����ơ�Ƹ���”����

��GlobalData������ʾ����2013��2018�꣬�ҹ�ơ����������539.4�½���488.5������������������ʣ�CAGR��Ϊ-2.0%�����߶˼����߶�ơ�Ƶ���������59����������80.3������CAGR�ﵽ6.4%��������ȫ��Ʒ���������е�ռ�ȴ�10.9%������16.4%��������ͷǿ����

���ԣ�������̫���ڵ�ϸ�������ν��һ֦���㣬�ڹ���ơ���г����к�ǿ�����ƣ�������̫�г��߶ˡ��߶�ơ�ƽ�15�����������ʱ���������ȵȡ�

GlobalData������ʾ����2013����2018�꣬����Ӣ�����й��߶˼����߶��г��ϣ���ռ�ʴ�40.2%��������46.6%�����ǻ���ơ�ơ��ൺơ�ơ��ྩơ�Ƶ�ơ�����������ġ�

�й���ҵЭ�����鳤��ơ�Ʒֻ����³�����Ԥ�⣬δ��3-5�꣬�ҹ��߶�ơ�Ƶ������г��ݶ���ȫ��ҵ���г��ݶ�ռ�Ƚ��Ӳ���2%����Ϊ15%-20%��

�����ơ����ҵ��һ��������ɳ��ͷ����ҵ�����£�����ơ���г��Ѿ������ӽ����ͣ���������ҵ����ͨ���������Ͻ�������������ȥʵ���������������������Դ�ҷ�����Ʒ�ṹ�����߶��г���Ѱ���µ��г����������ʱ��г��¹��¡�

��ˣ��߶��г����˻���ơ�����ൺơ�Ƶ����ط���ǿ���㣬������Ҫ��˸ı䵱ǰ�й��߶�ơ���г��ĸ�֡�

2019��4�£�����ơ���չ�ϲ�����й���������ϣ��ϲ�����й�ơ���г����ܹ�������һ�����ۣ����������ڸ߶˻��г���ȫ����������ʻ��������г�������������ơ��CEO��Т��������ʾ��δ�����굽���꣬����ϣ���ڸ߶��г��ﵽ�ȽϽӽ������ķݶ

Ŀǰ������ơ�����Ƴ�����Ӫ�졢�´�����superX��ϲ����ѩ������˹�̡���ʨ��ϲ�� ����TM���ൺơ��Ҳ���Ƴ�����֮�á��������¹��ء����˵�ͷ������ 1903������ơ�Ƶȡ�

“ϲ����������������Ѹ�٣��Թ�˾������ӯ��֧�����Ƚϴ�”��Т��2020��Q2�Ʊ�ʱ��ý���ʾ��“С��ƿ��ϲ���ϰ�����������λ���������ʳ���������̬�ƣ������ٶȺͶ������ܴ�”

�������Ϻ�һλ�Ծ���ơ�������о��ķ���ʦ�����ᣬ����ơ���������վ����˾���ơ�Ʋ��������������ҳɱ�̫�ߡ�����ͣ������ൺ��������������ҵ�ľ���������Ʒ��������“�Ϻ��־ưɶ��Ǹ�����ǩ�Ķ���Э��”�������������������ں��ѱ������

������ˣ���ơ��ר�ҷ��տ������߶˻��ѳ�Ϊ��ҵ��ʶ��������ҵ������ʼ�߶˻�����������������ѹ���������°��������̫ҵ������������������������ͷ��ҵ��ȣ����»������Ȳ�����

�쵤��ƣ�������̫����ƣ̬�����һ���³��г����뻪���ൺ��“�����ⲫ”��

�ڻ��ῴ�������ڹ���ơ����ҵ�����ڽṹ�������ɳ��Ĺؼ��Σ���ơ��ƣ���ڣ��߶�ơ��ά�ֽϿ����������Ծ۽��߶��г���ơ���̽�����춨�����г���λ�ĵڶ��������ݣ���Ŀǰ����ơ�ơ��ൺơ���������г��Ѿ����뼤������ս�У�����ټ��϶�����ơ��Ʒ�ƣ�������̫�ĵ�λ�����ܲ���������

|