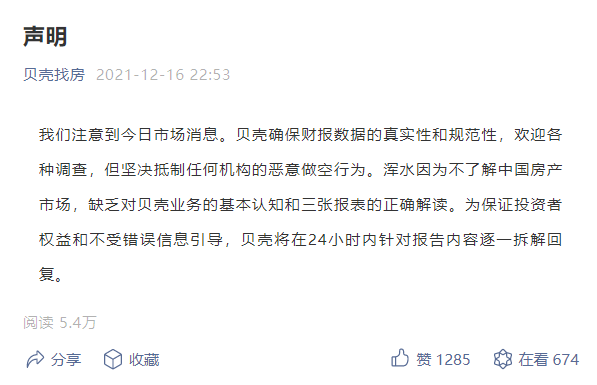

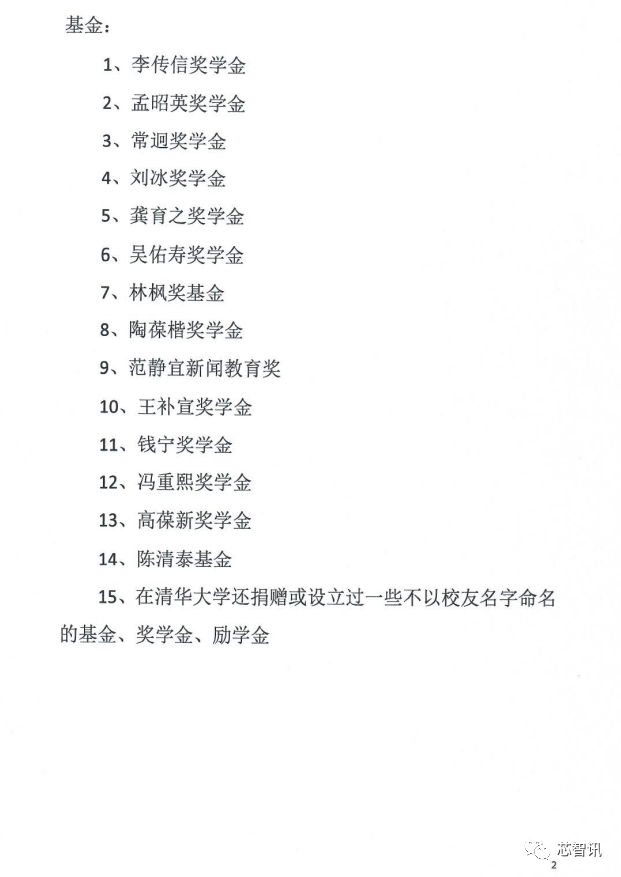

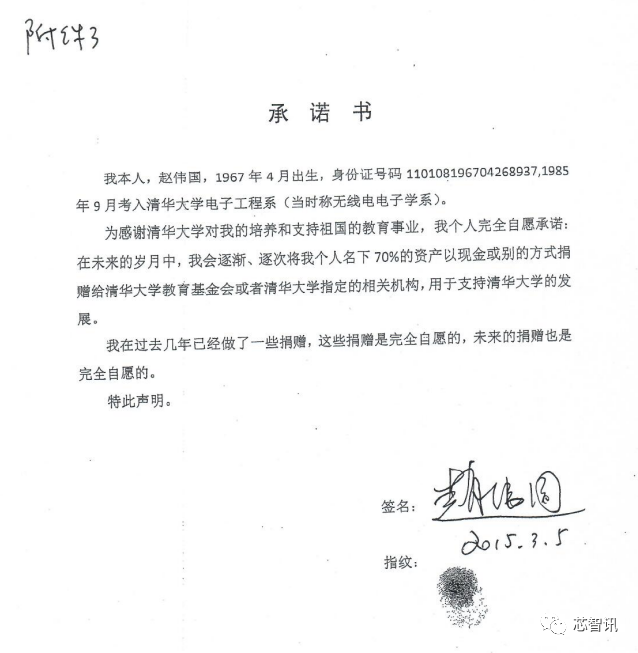

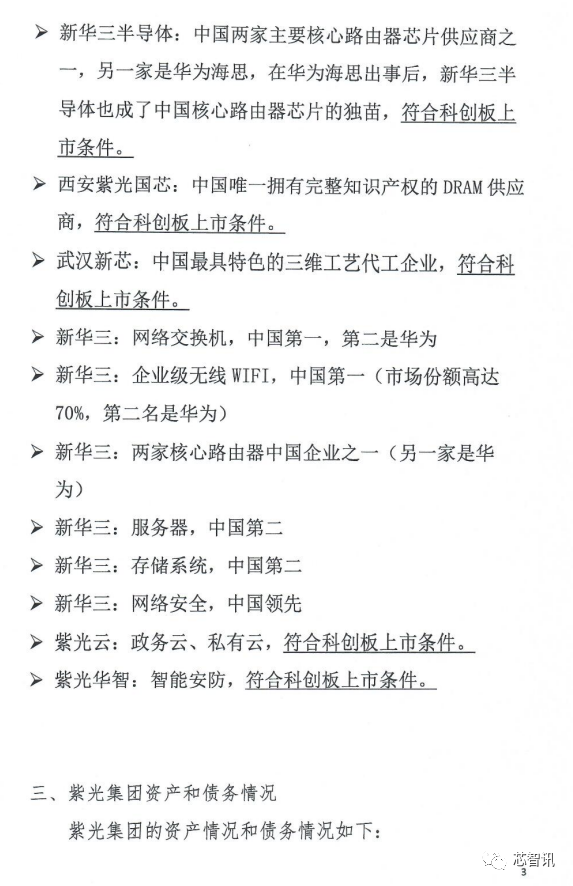

ԭ���ѳ����䶨��“�Ϲ⼯���Ʋ�������”������ΰ����ͻȻ“����”����������

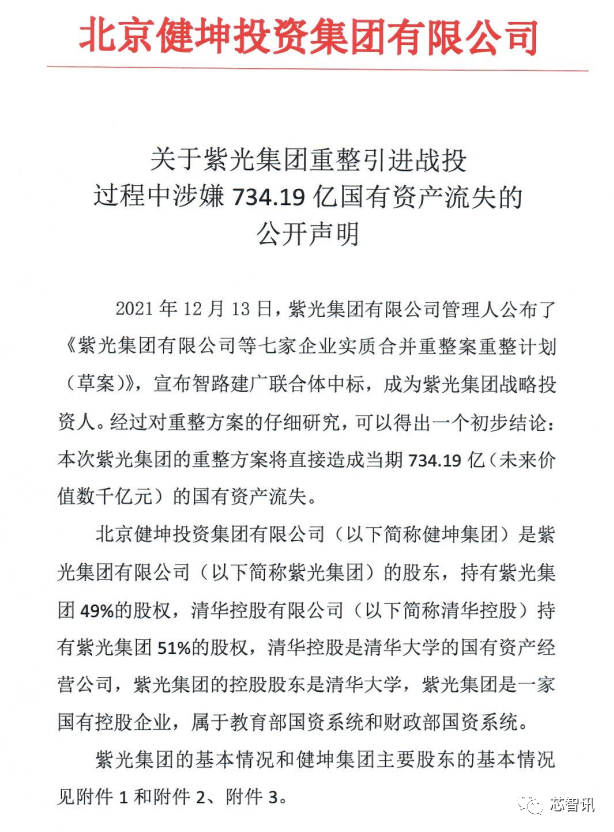

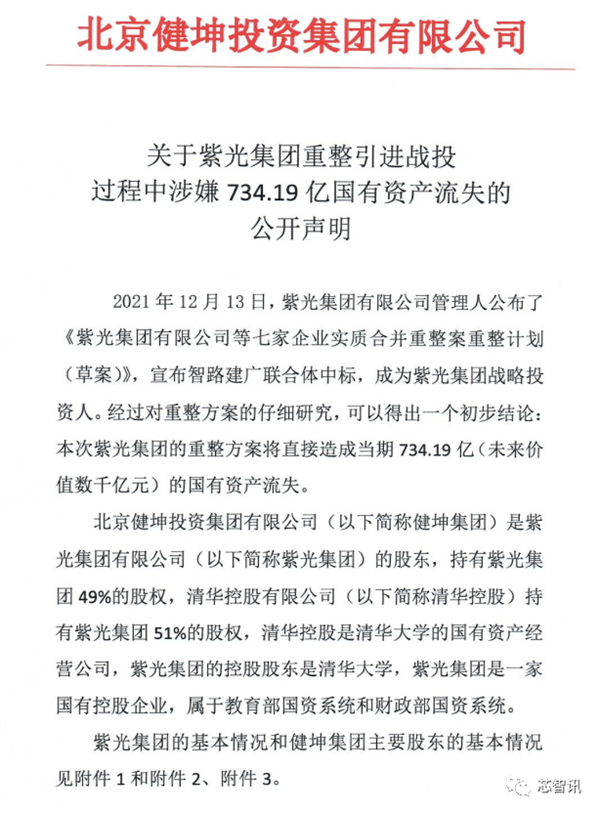

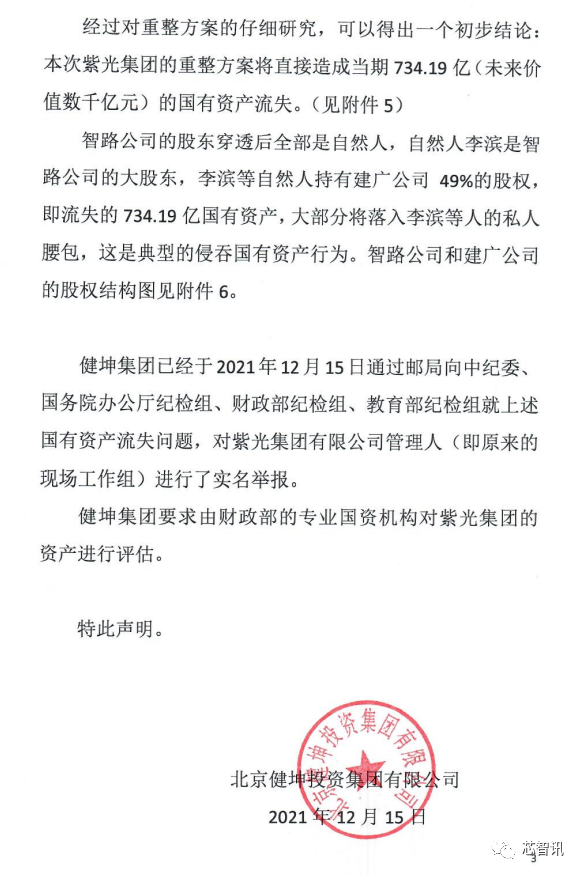

12��15�����䣬�Ϲ⼯�ŵڶ���ɶ�——��������Ͷ�ʼ�������˾�����¼�ƽ������ţ�ͨ���罻ý�巢���ˡ������Ϲ⼯����������սͶ����������734.19�ڹ����ʲ���ʧ�Ĺ������������ƴ�ǰ��ȷ���ɱ�����·�ʲ���������˾�ͱ��������ʲ���������˾��Ϊǣͷ����ɵ������壨���¼��“��·����������”��Ϊ�Ϲ⼯�ŵ�����ҵʵ�ʺϲ�����ս��Ͷ���ߵ�������������ֱ����ɵ���734.19�ڣ�δ����ֵ��ǧ��Ԫ���Ĺ����ʲ���ʧ��

������ʾ���Ϲ⼯�ŵ�һ��ɶ�Ϊ�廪�ع�����˾�����¼���廪�عɣ����ֹ�51%���廪�عɵ�ʵ�������廪��ѧ�Ĺ����ʲ���Ӫ��˾�������������Ϲ⼯�ŵĵڶ���ɶ��������Ϲ⼯��49���Ĺ�Ȩ��ʵ����Ϊ��ΰ����

�Ϲ⼯���ֳ������鱻���˰ѿأ����Ϲ⼯�Ž���“���”��

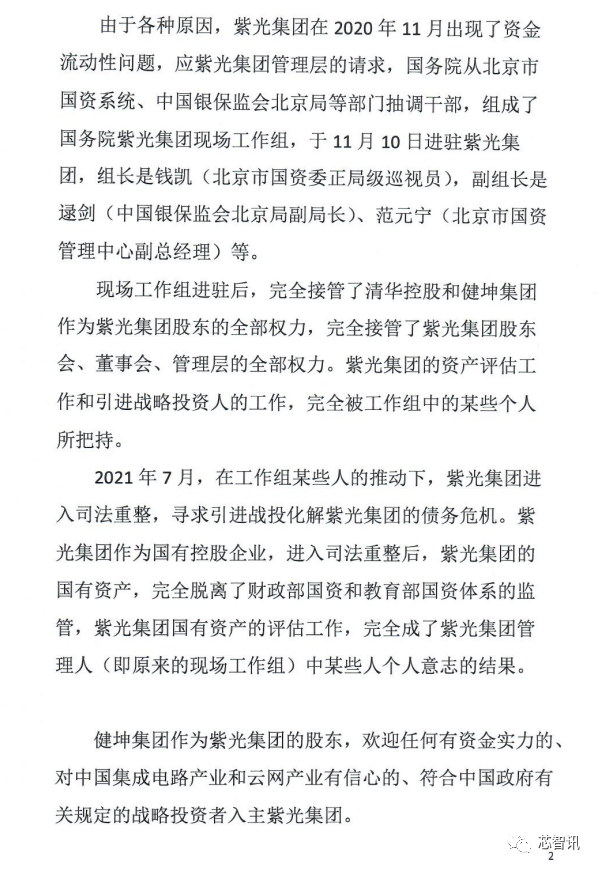

���������������гƣ�“���ڸ���ԭ���Ϲ⼯����2020 ��11�³������ʽ����������⣬Ӧ�Ϲ⼯�Ź������������Ժ�ӱ����й���ϵͳ���й�������ᱱ���ֵȲ��ų���ɲ�������˹���Ժ�Ϲ⼯���ֳ������飨���Ϲ⼯������˾�����ˣ���”

�ֳ��������פ����ȫ�ӹ����廪�عɺͽ���������Ϊ�Ϲ⼯�Źɶ���ȫ��Ȩ������ȫ�ӹ����Ϲ⼯�Źɶ��ᡢ���»ᡢ�������ȫ��Ȩ����

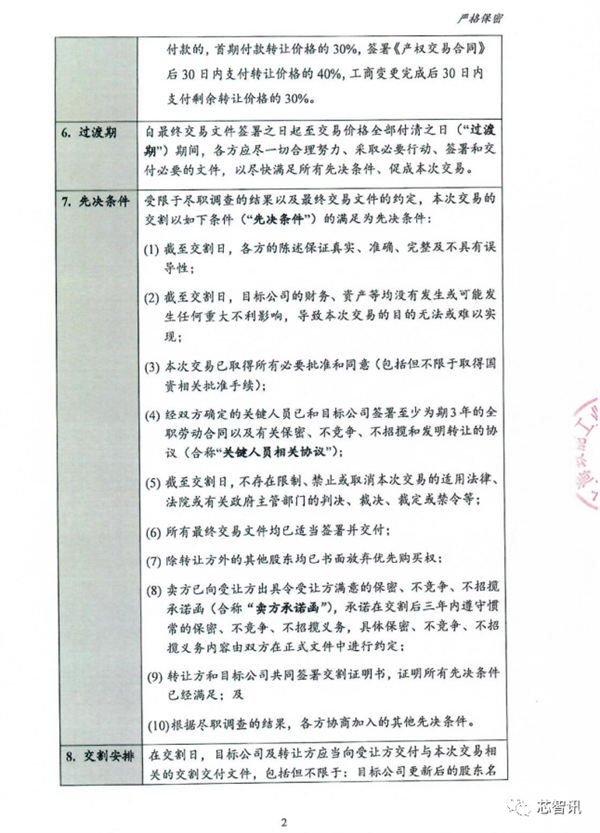

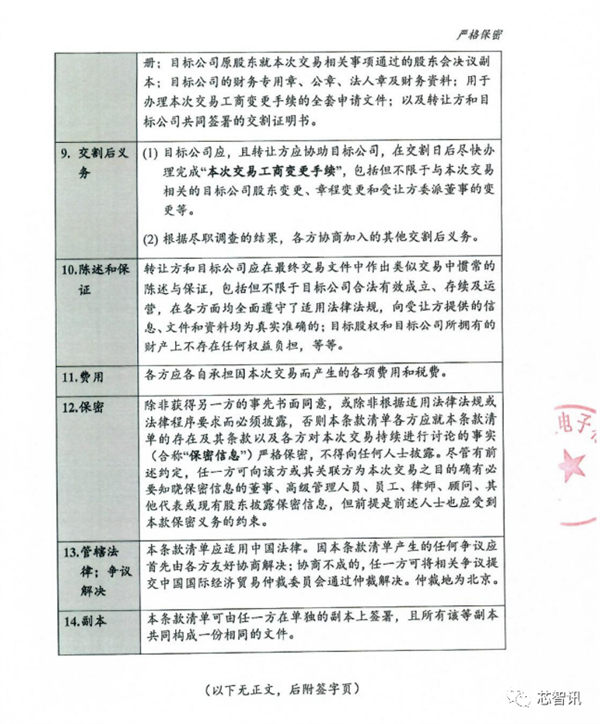

2021��7�£��ڹ�����ijЩ�˵��ƶ��£��Ϲ⼯�Ž���˾��������Ѱ������սͶ�����Ϲ⼯�ŵ�ծ��Σ�����Ϲ⼯����Ϊ���пع���ҵ������˾���������Ϲ⼯�ŵĹ����ʲ�����ȫ�����˲��������ʺͽ�����������ϵ�ļ�ܣ��Ϲ⼯�Ź����ʲ���������������ȫ�����Ϲ⼯�Ź����ˣ���ԭ�����ֳ������飩��ijЩ�˸�����־�Ľ����

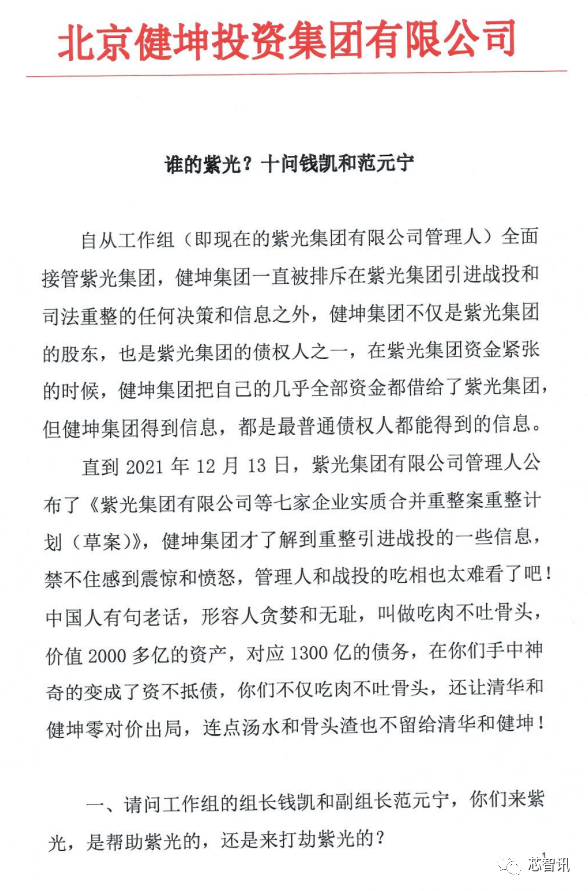

���ڽ������ŷ���������һ����Ϊ��˭���Ϲ�?ʮ��Ǯ���ͷ�Ԫ�������ļ���������˶��Ϲ⼯���ֳ��������鳤Ǯ�����鳤��Ԫ���Ķ������ɣ�

1�������Ϲ⼯���ֳ������鹫���������������Ϲ⼯�ŵ��ʲ���ʧ�ﵽ734.19�ڣ������̹����ʲ�֮�ӣ�

2���˴��Ϲ⼯�ŵ��������þ�Ȼ�ߴ�18.5��Ԫ��������“���”��

3����·����������ųƹ�������500��Ԫ���ʲ���Ϊ��600��Ԫ�ij��ʹ�ģ����Լ��֤��ֻ������20��Ԫ��

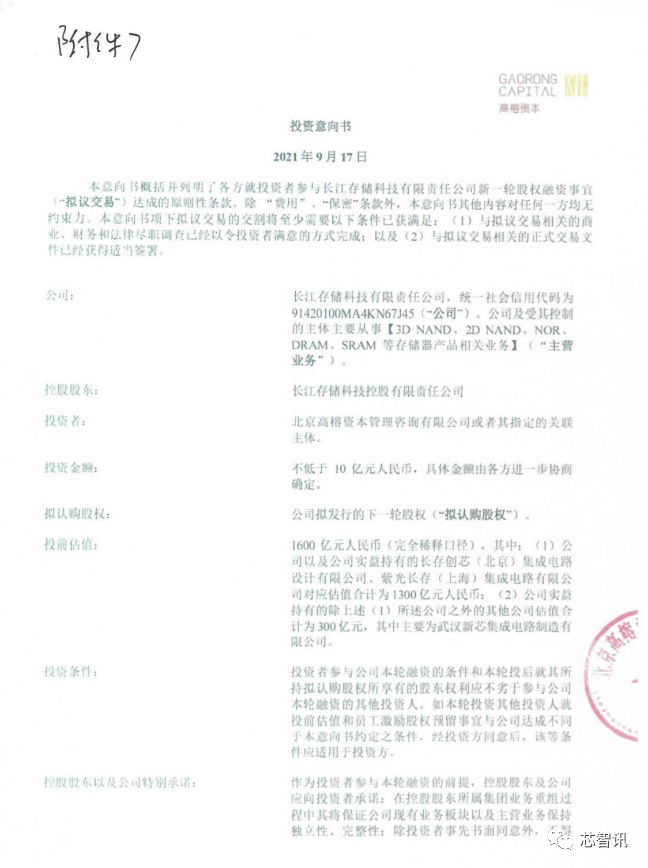

4����������˽ļ��Ȩ��������ʱ���2021��9��17�ճ����˶Գ����洢��Ͷ�������飬�����ʱ�Ը�ⰴ�ճ����洢1600�ڵĹ�ֵ���Գ����洢����Ͷ�ʣ�Ͷ�ʽ�����10�ڡ����ڴ˴����鵱�У��Ϲ⼯���ֳ���������ڳ����洢25.91%�Ĺ�Ȩ���۹��ͣ���Ϊ124��Ԫ��

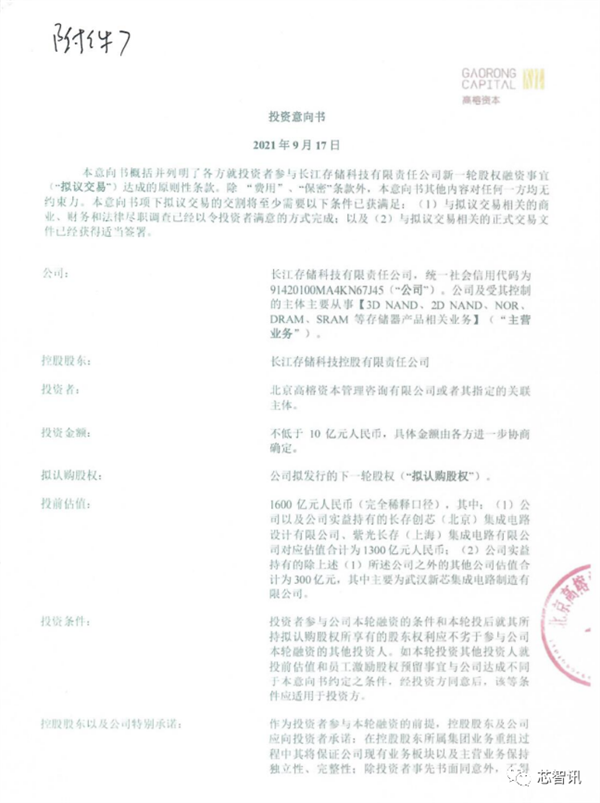

������о��Ѷͨ�����鷢�֣��Ϲ⼯��ͨ�������Ϲ�����Ƽ��ع�����˾��ӿ��Ƴ����洢51.0363%�Ĺ�Ȩ�����Ϲ⼯��ʵ�ʼ��ӵ�еĺ����Ϲ�����Ƽ��ع�����˾�Ĺɷ�Ȩ��ԼΪ��50.76142%*51%��25.8883%��

Ҳ����˵�Ϲ⼯��ʵ�ʼ��ӵ�еij����洢�Ĺɷ�ʵ��Ȩ��ԼΪ13.2124%��������ճ����洢1600�ڵĹ�ֵ���㣬�Ϲ⼯��ʵ��ӵ�еij����洢��ȨȨ���ֵԼΪ211.3989��Ԫ��ȷʵҲԶ����124��Ԫ�Ĺ�ֵ��

5��2021��8��10�գ��Ϻ����ܹ�ҵ��������˾(�����������)�º��Ϲ⣬Ը�ⰴ��80�ڵĹ�ֵ���չ��Ϲ⼯�������е������Ϲ��о76.59%�Ĺ�Ȩ�����Ϲ⼯���ֳ�������ܾ����ۣ��������������ж��������Ϲ��о76.59%�Ĺ�Ȩ�Ĺ�ֵԶ����80��Ԫ��

6���Ϲ⼯���ֳ�������ƻ����Ϲ���ʢ(��������)�������ۣ����������������ѹ�Ϲ���ʢ�Ĺ�ֵ���ڶ��Ϲ���ʢ��������ʱ���ܾ����Ϲ���ʢ������ͨ�����������Ҳ�ܾ����Ϲ���ʢ�Ĺ����㿴�����塣

�Ϲ���ʢ2019��10�»��廪���ʱ�����ֵΪ184.68��Ԫ������������2020����ʲ�Ϊ190. 78��Ԫ���������Ϲ���ʢ��С�ɶ�����201.6�ڵĹ�ֵ�����˹�Ȩת�ã�����201.6�ڵĹ�ֵ���㣬�Ϲ⼯�����ճֹ�74. 63%��ֵ150. 45��Ԫ��

���ǣ���2021��9��9�գ�Ǯ�����Ϲ⼯�ŵľ�Ӫ����ίԱ���Ϲ����ƣ������ż�ֵ���߰�ʮ��Ԫ��

7���Ϲ⼯���ֳ���������Ϲ⼯�Ź�����������е�����սͶ��Ϣ���ʲ�������Ϣ�������һ�������Ϲ⼯�ŵĹ����㡣

8��Ǯ���ͷ�Ԫ������2021��11��12�����磬��Ǯ���İ칫�ң����Ϲ⼯�Ŷ��³���ΰ�����˽���������ȫ��в��

���������ڡ�˭���Ϲ�?ʮ��Ǯ���ͷ�Ԫ����һ�ĵ��и���ŭ���Ϲ⼯���ֳ��������鳤Ǯ�����鳤��Ԫ����“�������Ϲ⣬�ǰ����Ϲ�ģ�����������Ϲ�ģ�”

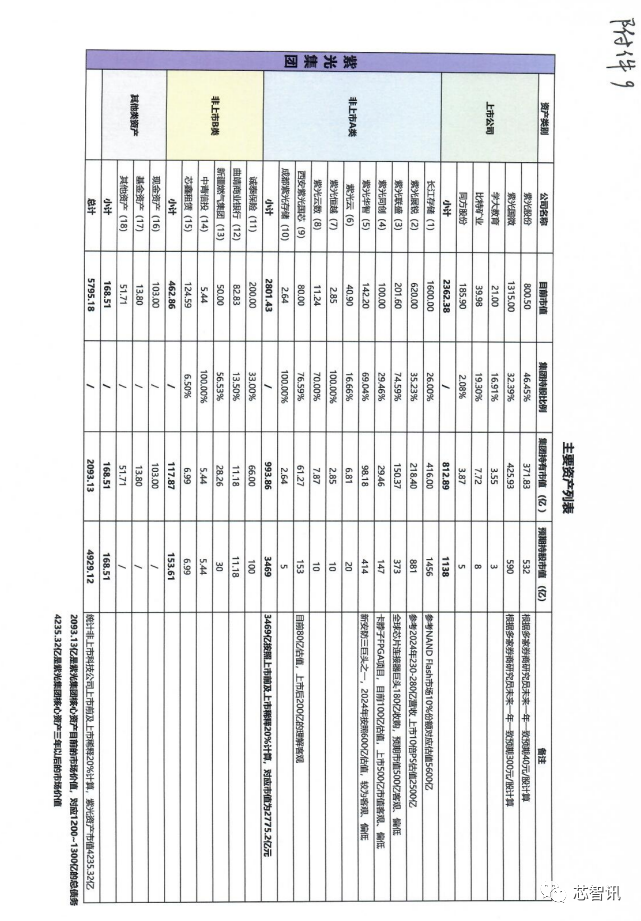

�Ϲ⼯�������ʲ��ܼ�ֵ��1800��Ԫ������������ֱ����ɵ���734.19����ʧ��

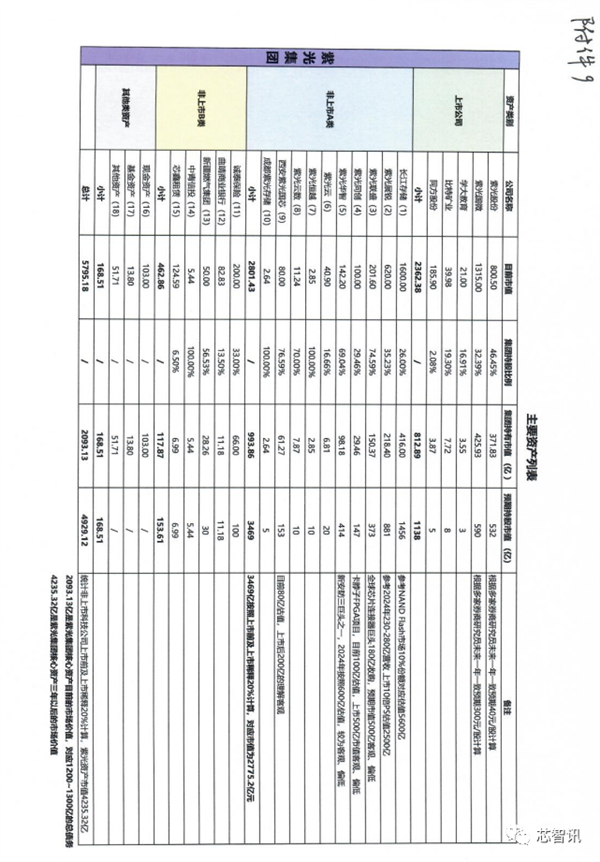

���ݽ������Ŵ˴��ع�ĸ���������ʾ��Ŀǰ�Ϲ⼯�������ֽ��������103��Ԫ��ӵ�л����ʲ������ֵ13.8��Ԫ�����е������ʲ������ֵԼ57.71��Ԫ��

���ݸ������У����������г��ĺ����ʲ��б����Լ�о��Ѷ�����Ŀǰ��ֵ��Խϸ��Ϲ⼯�����µ��ӹ�˾���عɹ�˾���ιɹ�˾�ֱ��ǣ�

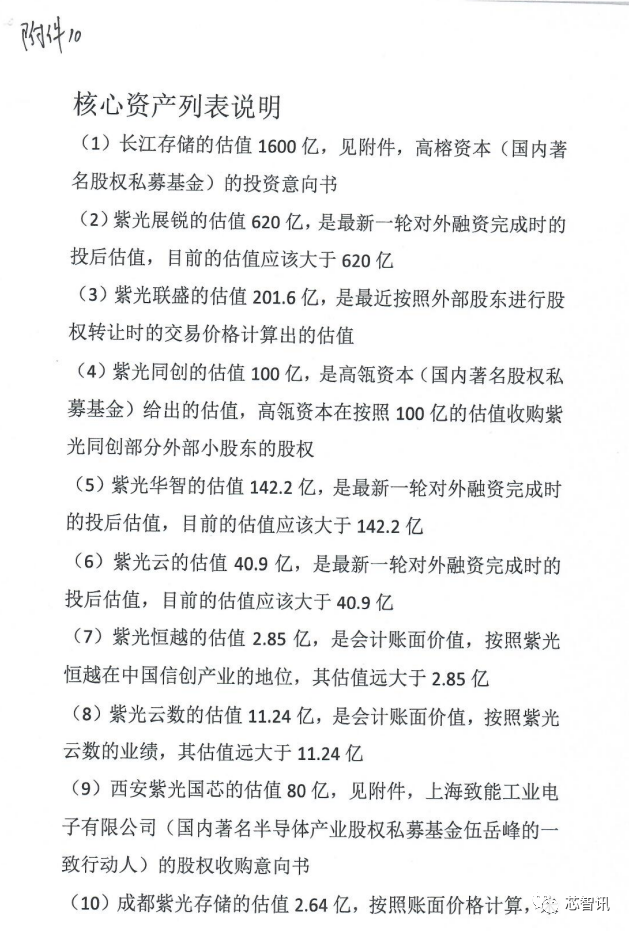

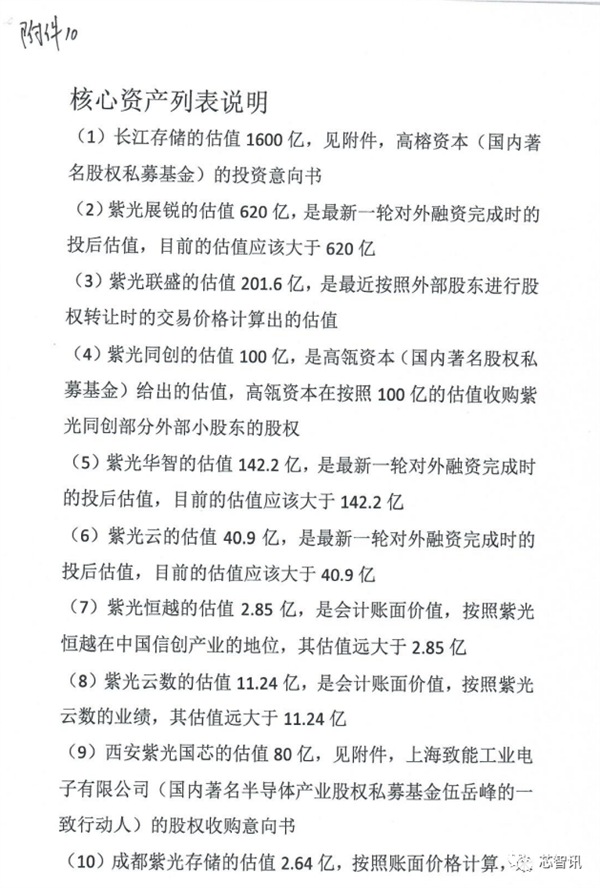

1�������洢�������ֵ1600��Ԫ���Ϲ⼯��ʵ�����еĹɷ�Ȩ��ԼΪ13.2124%����ֵԼ211.40��Ԫ�����������Ŷ��ڹ�ȨȨ��������Ϊ25.91%����ֵ414.56��Ԫ��

2���Ϲ����Ŀǰ����ֵ1386.78��Ԫ���Ϲ⼯�ųֹ�32.39%����ֵԼ449.18��Ԫ��

3���Ϲ�չ��Ŀǰ��ֵ620��Ԫ���Ϲ⼯�ųֹ�35.2266%����ֵԼ218.40��Ԫ��

4���Ϲ�ɷݣ�Ŀǰ����ֵ681.56��Ԫ���Ϲ⼯�ųֹ�46.45%����ֵԼ316.58��Ԫ��

5���Ϲ���ʢ����ֵ201.6��Ԫ���Ϲ⼯�ųֹ�75%����ֵԼ151.2��Ԫ��

6���Ϲ�ͬ������ֵ100��Ԫ���Ϲ⼯�ųֹ�12.5%����ֵԼ12.5��Ԫ��ͬʱ�Ϲ⼯�������Ϲ����������36.5%��Ȩ����

7���Ϲ⻪�ǣ���ֵ142.2��Ԫ���Ϲ⼯�ųֹ�48.2421%����ֵԼ68.60��Ԫ��

8�������Ϲ��о����ֵ80��Ԫ���Ϲ⼯�ųֹ�76.5852%����ֵ61.27��Ԫ���Ϲ⼯�������Ϲ��ͬʱ��������8.7059%��Ȩ����

9���Ϲ������Ƽ�����ֵ11.24��Ԫ���Ϲ⼯�ųֹ�70%����ֵԼ7.87��Ԫ��

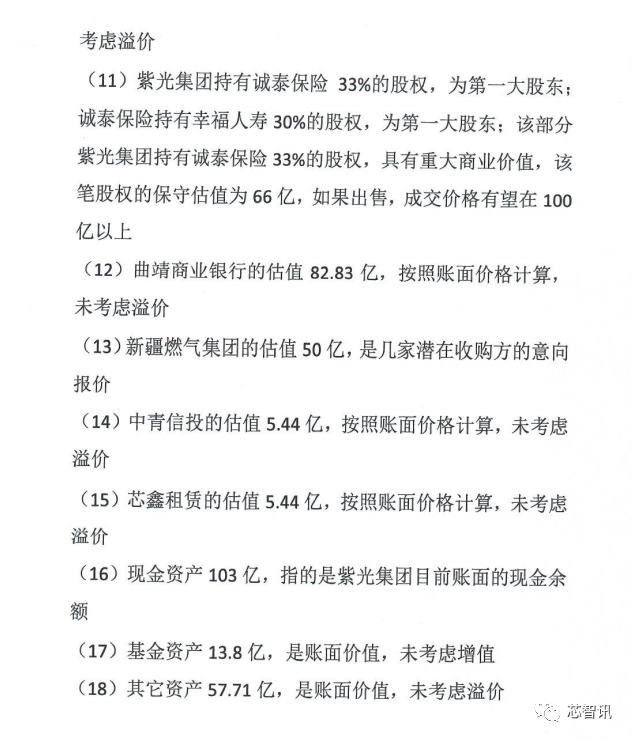

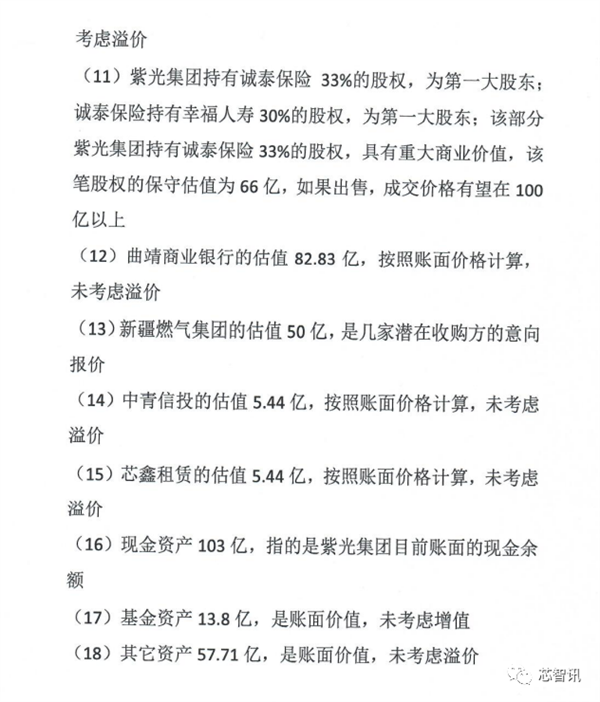

10����̩���գ��Ϲ⼯�ų���Լ33%��Ȩ����ֵ66��Ԫ��

11���½�ȼ�����ţ���ֵ50��Ԫ���Ϲ⼯�ųֹ�56.5295%����ֵԼ28.26��Ԫ��

12��������ҵ���У���ֵ82.83��Ԫ���Ϲ⼯�ųֹ�16.0137%����ֵԼ13.26��Ԫ��

13���Ϲ��Խ����ֵ2.85��Ԫ���Ϲ⼯�ųֹ�100%��

14���ɶ��Ϲ�洢����ֵ2.64��Ԫ���Ϲ⼯�ųֹ�100%��

15��������Ͷ�أ���ֵ5.44��Ԫ���Ϲ⼯�ųֹ�100%��

16��ѧ�������Ŀǰ��ֵ23.71��Ԫ���Ϲ⼯�ųֹ�12.74%����ֵ3.02��Ԫ��

17��о���������ޣ���ֵ5.44��Ԫ���Ϲ⼯�ųֹ�3.7852%����ֵԼ0.21��Ԫ��

���⣬�������л��ᵽ���Ϲ��ƣ���ֵ40.9��Ԫ�����������Ϲ�ɷ�������ҵ���ֹ�46.6667%����Ϊǰ���Ѿ��������Ϲ⼯�ų����Ϲ�ɷݵĹ�Ȩ��ֵ���������ﲻӦ���ٽ���������㡣

���ս������Ÿ��������ϲ�����ҵ�Ĺ�ֵ���Լ���Ӧ���й�˾����2021��12��15�����̵���ֵ�����㣬�Ϲ⼯�������е�����17�ҹ�˾�Ĺ�Ȩ��ֵ�ܼ�ԼΪ1618.68��Ԫ��

�ټ���Ŀǰ�Ϲ⼯�������ֽ��������103��Ԫ��ӵ�л����ʲ������ֵ13.8��Ԫ���Լ����е������ʲ������ֵԼ57.71��Ԫ���ܼ�Ŀǰ�Ϲ⼯�ŵ������ʲ���ֵӦ�ó���1793.19��Ԫ�����ܻ���һЩû��ͳ�ƵĿعɹ�˾���ι���ҵ����

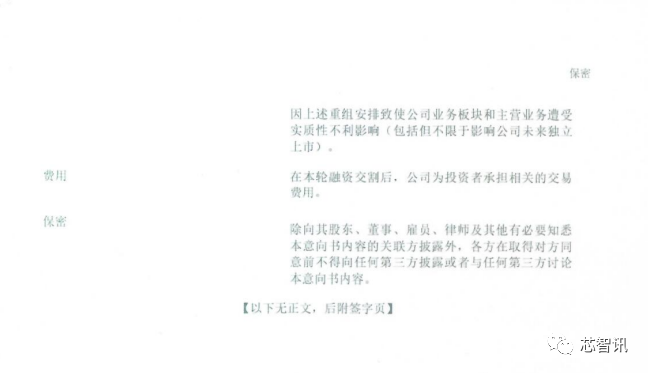

�����������Ϲ⼯���������������ʲ��ļ�ֵ���Ϲ⼯���ֳ������鼰��������������������������ʱ��ڵ�ͱ���ͬ��������������ֵ�뽡�����Ÿ����Ĺ�ֵ�����ž�IJ��졣�Ͼ�Ҫ����սͶ�����֣������ʲ��Ĺ��ۿ϶���Ҫ�������۵ġ�

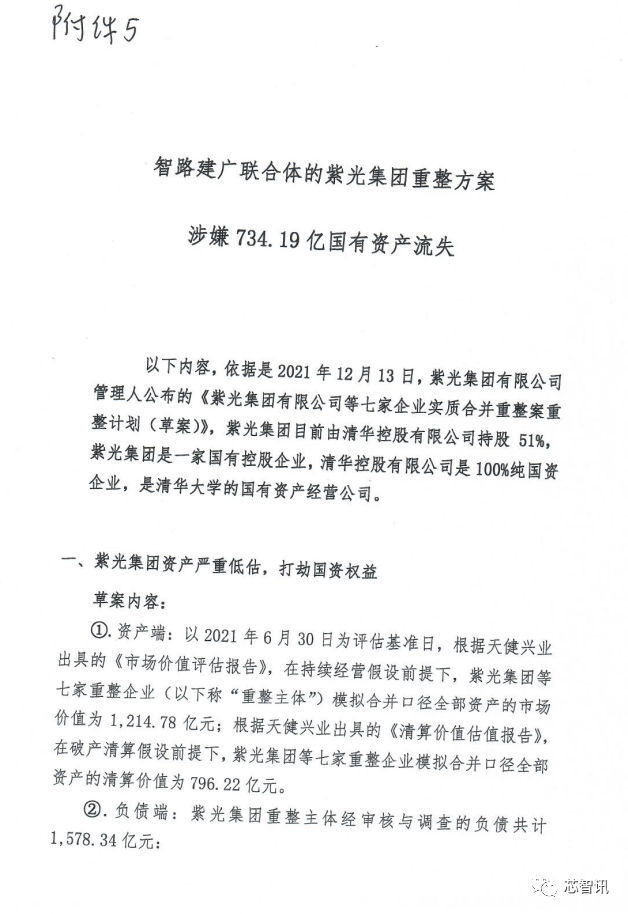

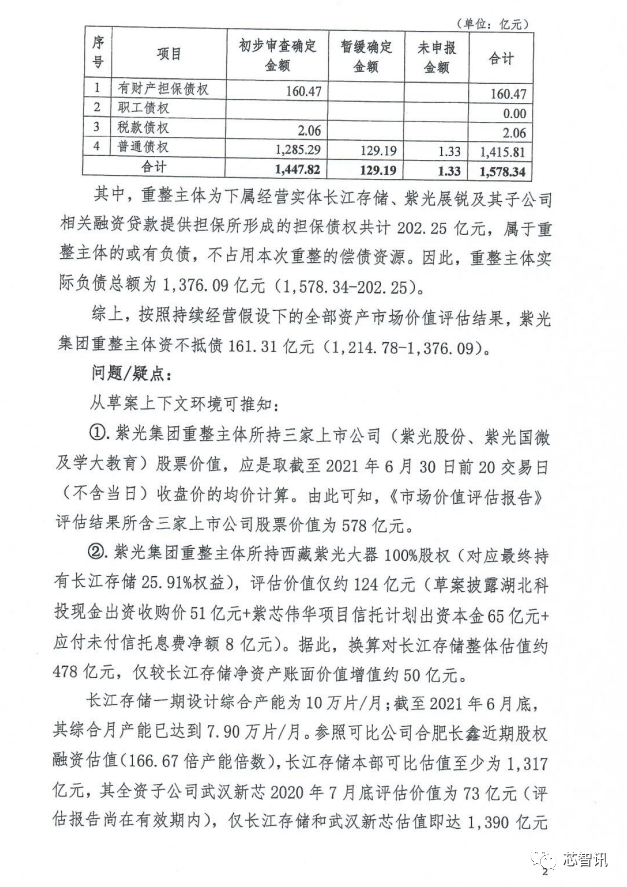

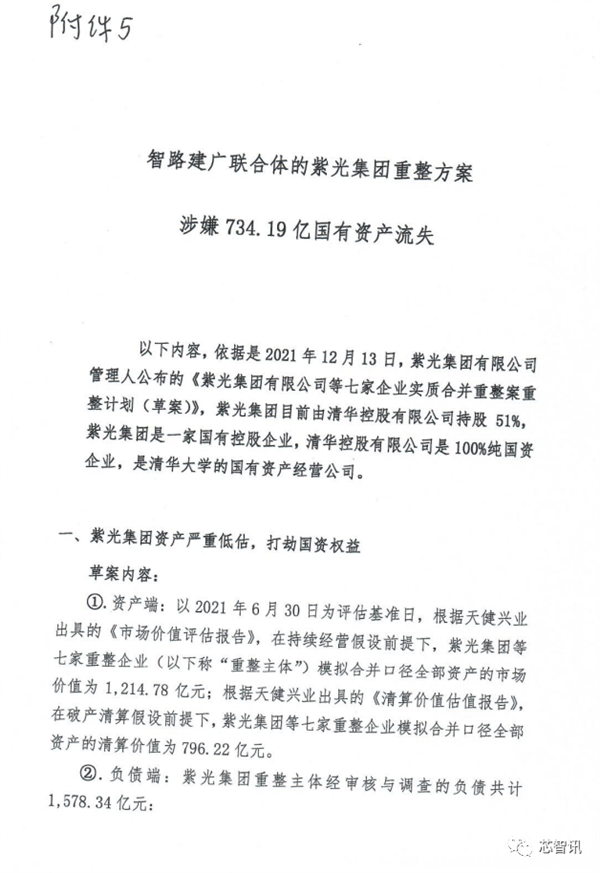

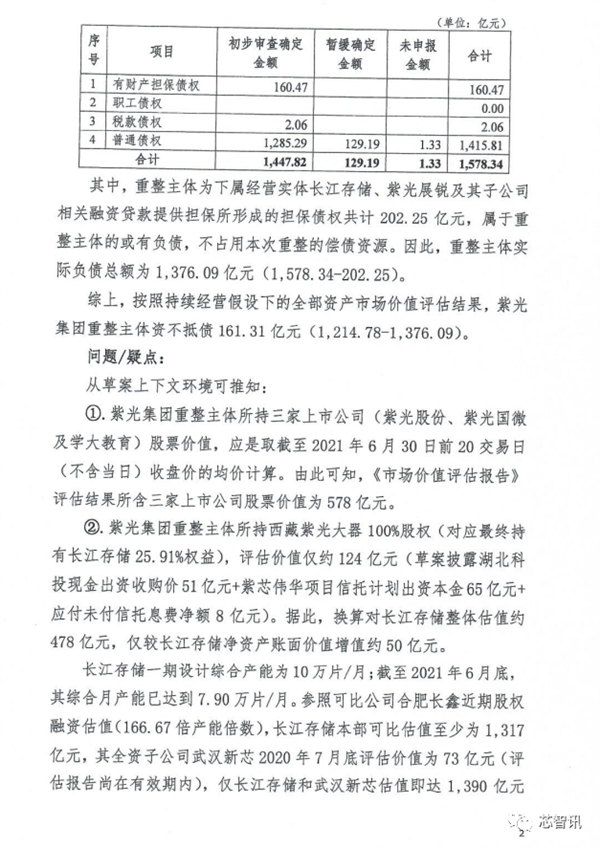

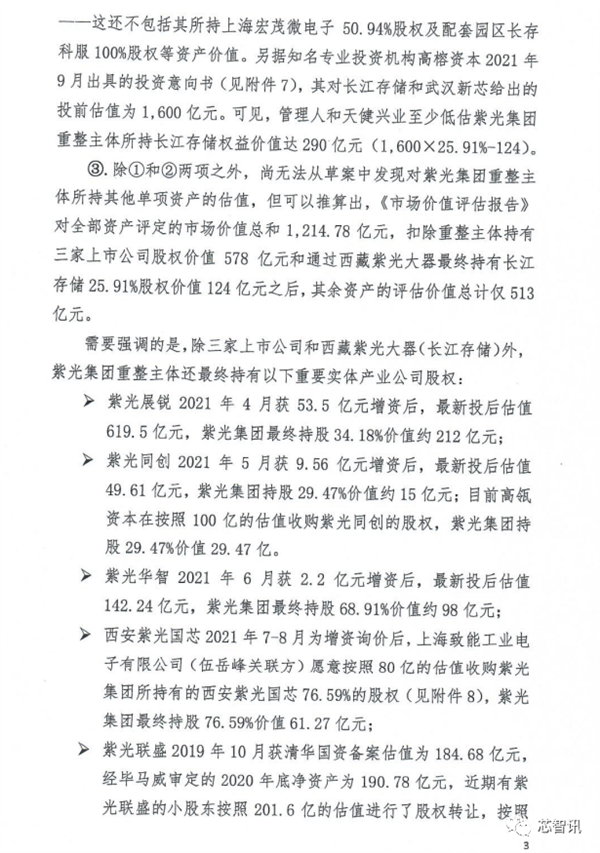

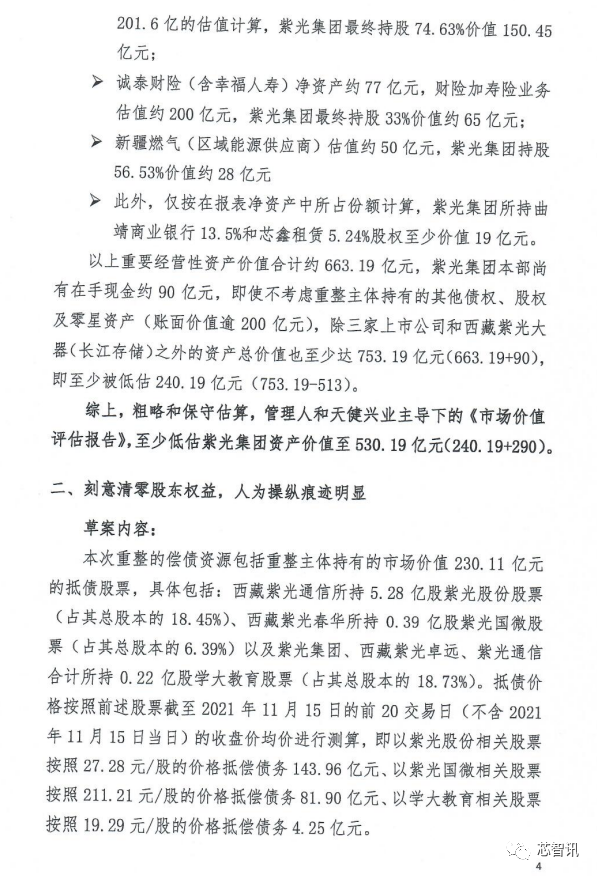

���ݣ�����5����¶���Ϲ⼯������˾�����˹����ġ��Ϲ⼯������˾������ҵʵ�ʺϲ������������ƻ�(�ݰ�)����ʾ����2021��6��30��Ϊ�������գ������콡��ҵ���ߵġ��г���ֵ�������桷���ڳ�����Ӫ����ǰ���£��Ϲ⼯�ŵ���������ҵ(���³�“��������”)ģ��ϲ��ھ�ȫ���ʲ����г���ֵ��Ϊ1214.78 ��Ԫ�������콡��ҵ���ߵġ������ֵ��ֵ���桷�����Ʋ��������ǰ���£��Ϲ⼯�ŵ���������ҵģ��ϲ��ھ�ȫ���ʲ��������ֵ��Ϊ796.22��Ԫ��

���Ϲ⼯��������������ʵ�ʸ�ծ�ܶ�Ϊ1376.09��Ԫ�����ճ�����Ӫ�����µ�ȫ���ʲ��г���ֵ����������Ϲ⼯�����������ʲ���ծ161.31��Ԫ(1214. 78-1376. 09)��

������գ��������Ÿ���������ʲ��Ĺ�ֵ���Լ��Ϲ⼯������������й�˾���µĽ�ֹ12��15��������ֵ�����㣬Ŀǰ�Ϲ⼯�ŵ������ʲ���ֵӦ�ó���1793.19��Ԫ�����ծ���ܶ�Ϊ1376. 09��Ԫ��������ȫ���Ը��ǵġ�

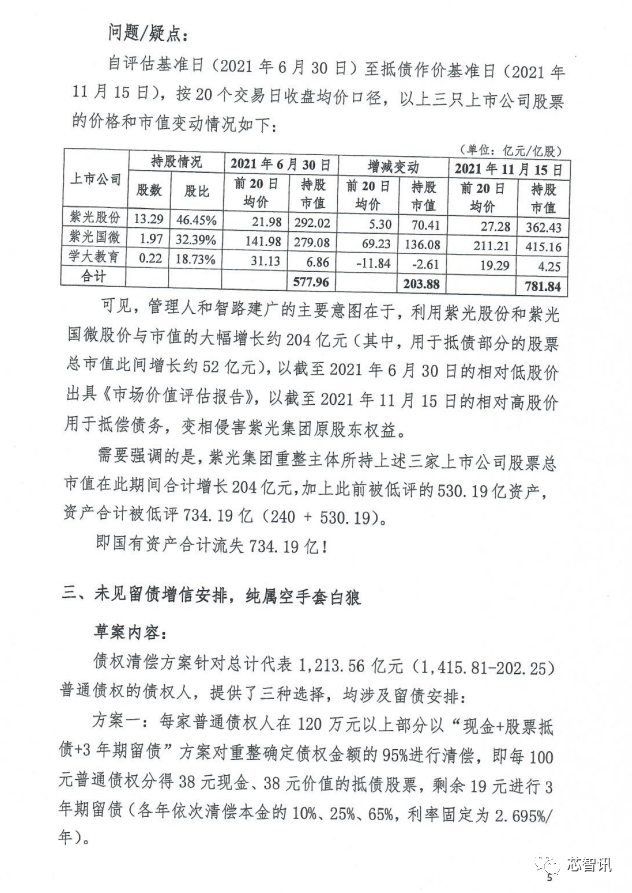

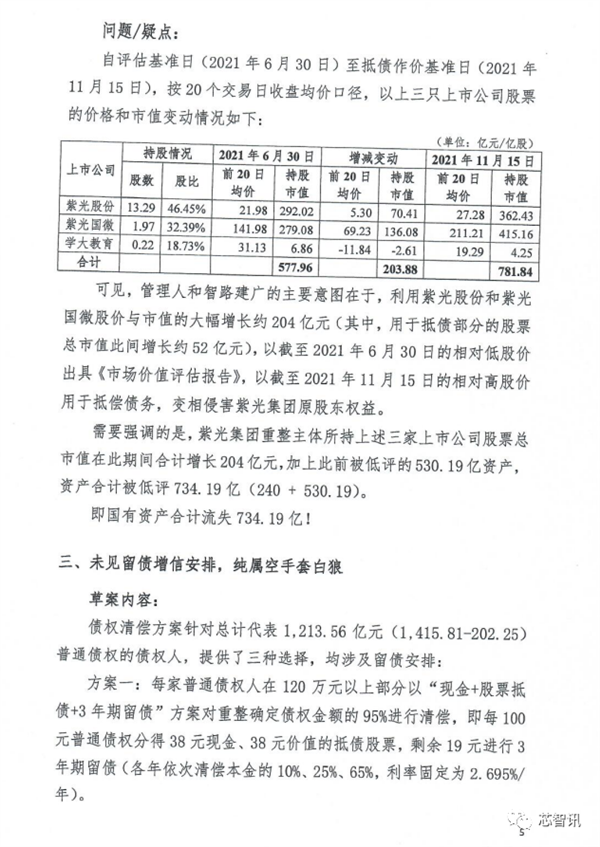

�������ųƣ��Ϲ⼯������������еij����洢���Ϲ���ʢ���ڶ��ʲ���������530.19��Ԫ��ͬʱ���ֵ��Ϲ�ɷݡ��Ϲ����ѧ��������������й�˾��Ʊ����ֵ������������(2021��6��30��)����ծ���ۻ���(2021��11��15��)����20�����������̾��ۿھ���������ֻ�����й�˾��Ʊ�ڴ��ڼ�ͺϼ�������204��Ԫ���ټ��ϱ�������530.19��Ԫ����ʹ�������ʲ��ϼƱ�������734.19��Ԫ��

Ҳ����˵�����ս������ŵ��������Ϲ⼯�ŵ�����������ʲ���ֵӦ��Ϊ1938.97��Ԫ�����ڽ������Ź��ڳ����洢��Ȩ��ֵ����������˴��203.16��Ԫ�������ս������ŵ��㷨ʵ�ʵ��ʲ���ֵԼΪ1735.81��Ԫ����

���������ܽ�ƣ�“������������������ϸ�о������Եó�һ����������:�����Ϲ⼯�ŵ�����������ֱ����ɵ���734.19��Ԫ(δ����ֵ��ǧ��Ԫ)�Ĺ����ʲ���ʧ��”������ǵ��Ϲ⼯�ź����ʲ������洢���Ϲ�չ��δ��IPO���к�����Ĺ�Ȩ��ֵ����ۣ�ȷʵ��ʧ�������

���ڴˣ��������Ż��������б�ʾ���Ѿ���2021 ��12 ��15 ��ͨ���ʾ����м�ί������Ժ�칫���ͼ��顢�������ͼ��顢�������ͼ�������������ʲ���ʧ���⣬���Ϲ⼯������˾�����ˣ���ԭ�����ֳ������飩������ʵ���ٱ�����������Ҫ���ɲ�������רҵ���ʻ������Ϲ⼯�ŵ��ʲ�����������

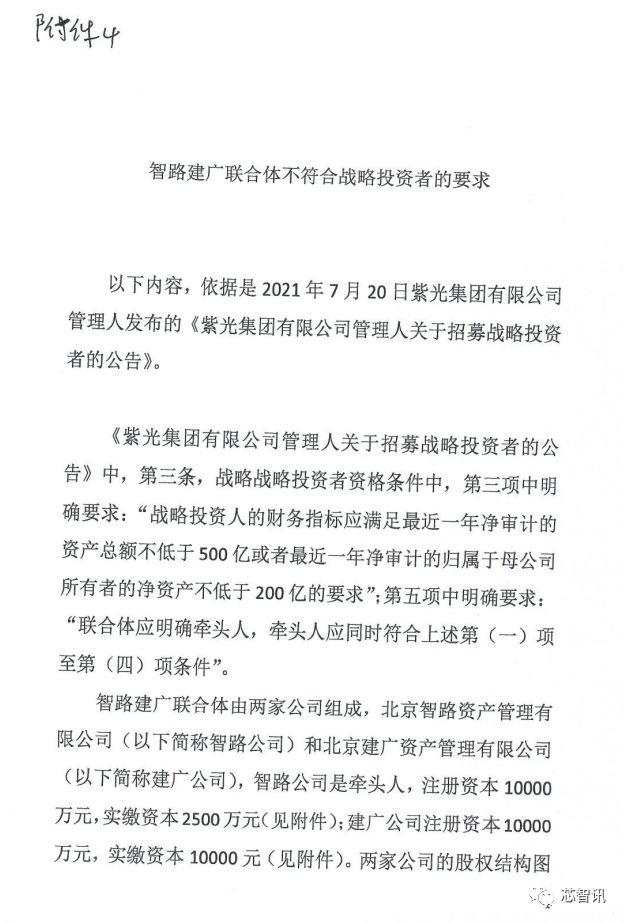

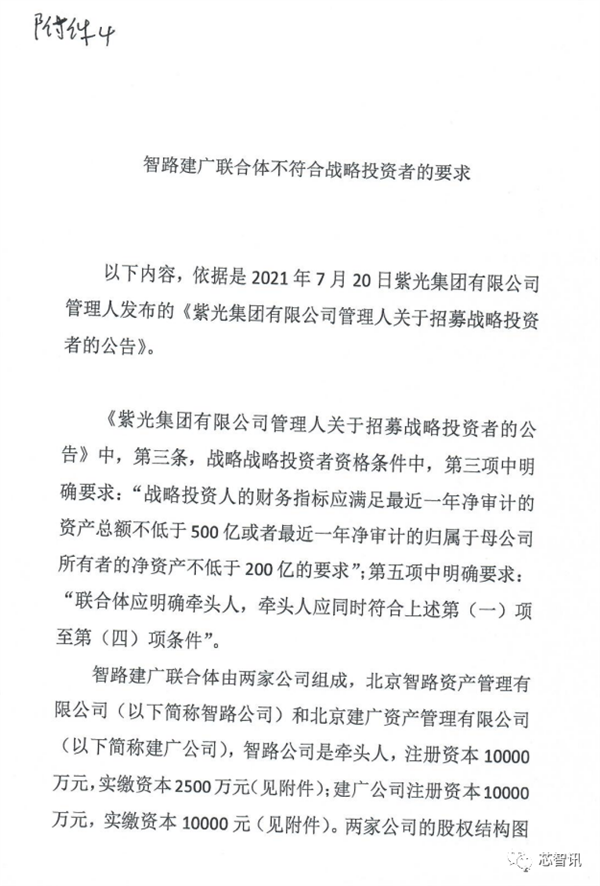

��·���������岻�߱�սͶ�ʸ�

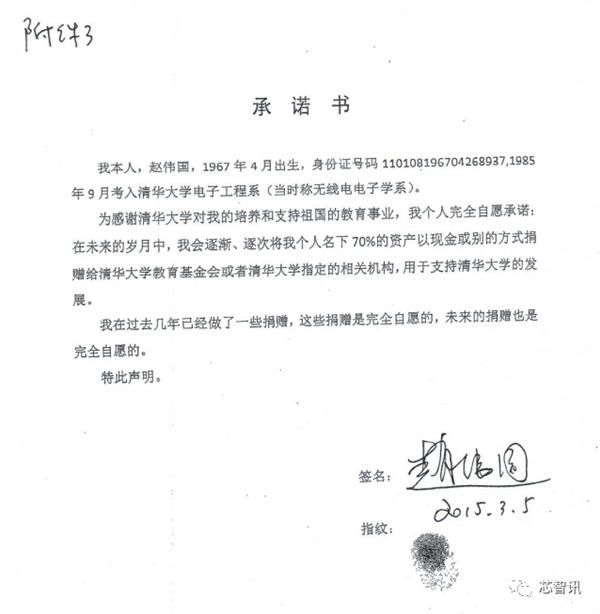

�������Ż��ڹ�����������ָ������·�ʱ��Ĺɶ�����ȫ������Ȼ�ˣ��������ʲ���49%�Ĺ�Ȩ������Ȩ����Ҳ������Ȼ�˳��С�

����������Ϊ�����Ϲ⼯���ֳ���������Ϲ⼯���ʲ������������Ϲ⼯�ŵ���734.19��Ԫ�Ĺ����ʲ���ʧ�ı����£���·��������������Ϲ⼯������ζ����ʧ�Ĺ����ʲ����ֽ�ʹ��·������������ڶ���˹ɶ����档

�������Ż��ڸ�����ָ������ǰ�ڡ��Ϲ⼯������˾�����˹�����ļս��Ͷ���ߵĹ��桷�У���������ս��ս��Ͷ�����ʸ������У�����������ȷҪ��:“ս��Ͷ���˵IJ���ָ��Ӧ�������һ�꾻��Ƶ��ʲ��ܶ����500�ڻ������һ�꾻��ƵĹ�����ĸ��˾�����ߵľ��ʲ�������200�ڵ�Ҫ��”������������ȷҪ��������Ӧ��ȷǣͷ�ˣ�ǣͷ��Ӧͬʱ����������(һ)������(��)��������

����·�����������������ҹ�˾��ɣ���·�ʱ���ǣͷ�ˣ�ע���ʱ�10000��Ԫ��ʵ���ʱ�2500��Ԫ�������ʲ�ע���ʱ�10000��Ԫ��ʵ���ʱ�10000Ԫ(������)��

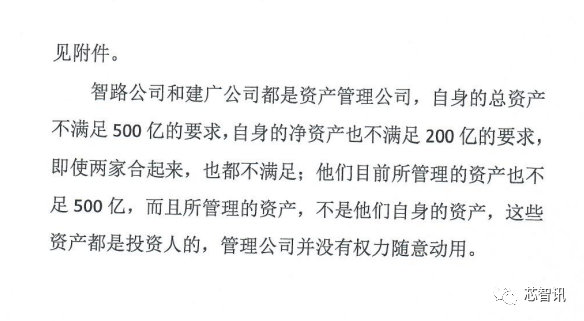

��·��˾�ͽ��㹫˾�����ʲ�������˾�����������ʲ�������500�ڵ�Ҫ�������ľ��ʲ�Ҳ������200�ڵ�Ҫ��ʹ���Һ�������Ҳ��������;����Ŀǰ���������ʲ�Ҳ����500�ڣ��������������ʲ������������������ʲ�����Щ�ʲ�����Ͷ���˵ģ�������˾��û��Ȩ������á�”

���ڴˣ�����������Ϊ����·���������岻�߱�սͶ�ʸ�

ҵ����ʿ��ô����

����ΰ���Ľ������ŵ������ݹ����ŷ���֮��������ҵ�ڵļ����ע��Χ�ƽ������������������ɺ�ָ�أ�ҵ��Ҳ�ǹ۵㲻һ��������Ϊ�Ϲ⼯�����²����ʲ�ȷʵ�����ˣ�Ҳ������Ϊ����ΰ�������ڸ��¡�

Ŀǰ���Ϲ⼯������˾�����ˡ���·�ʱ��������ʲ������Ϊ�Դ��½��л�Ӧ��

�Դˣ�о��Ѷ�ɷ�����Ϥ�뵼�岢�������ҵ����ʿ���Է���ʾ��“�˴��Ϲ⼯����������������ػ������ݺϷ��Ϲ��ԭ�����ƶ����еģ���Ŀ�ľ��������ά��ծȨ�˵����棬������ա����ݶ�ҵ���������������������Ŀǰ�Ϲ⼯���Ѿ����ʲ���ծ��Ŀǰ�Ϲ⼯�ŵ��ʲ��Ѿ������ڽ������ŵȴ�ɶ����Ѿ�������ȫ��ծȨ�ˡ����ݹ�����Ϣ������Ŀǰ��·����������ij���Ӧ��������Ͷ���ߵ��г�����ߵ��ˣ���Ŀǰ�Ҹ�����Ҳ�ϴ��ȵ�ά����ծȨ�˵����档”

“��������������δҪ��Ͷ�����Ƿ��ǹ��ʣ�ͬʱҲ��δ���ƹ��ʵı�����������·���������弴ʹ������Ȼ�˹ɶ��ֹɱ���ռ����Խϸߵ����⣬��û��Υ��Ҫ���Ҿ�˵����·��������������Ϲ⼯�ŵ�������������ʵ�ʵĹ��ʶ����Ϲ⼯�ŵ�ռ����Ҫ����51%����ԭ���廪�عɵijֹɱ�����Ҫ�ߡ����ԣ���·����������ֻҪ���ۺ�����������Ϊ�����̹����ʲ�������ʲô�۸��������������·����������˵���㣬Ҳ���ǽ�������˵���㣬����Ҫ��רҵ�����������������Ϲ⼯��Ҳ���ڴ����ʣ�����������Ϊ���ʣ��������õ���49%�Ĺ�Ȩ���������ھ�Ȼ�ʲ���ծ�ˣ�����һ���Ƕ����������Dz��ǵ����˹����ʲ���ʧ�أ�”��ҵ����ʿ��һ��˵����

������Ҳ��ҵ����ʿ��Ϊ�������ΰ���ڸ��������оٵ�����ʲ�����������ʵ�Ļ�����ô���ڳ����洢���Ϲ���ʢ�Ĺ�Ȩ����ȷʵ���ܴ��ڵ���

���Ƕ����Ϲ��о���Ϲ�ɷݼ�ѧ������Ĺ�Ȩ������˫�����ڵIJ��죬��Ҫ�ǻ���������ʱ��ڵ�����⣬�����ڼ�ɼ��dz����䶯�ġ�

��Ȼ��ΰ����Ϊ���ڼ�ɼ������˺ܶ࣬������֮ǰ�Ĺɼ����������µ�200���ڣ����Ƕ����ʲ���������������������ȫ�����ֽιɼ۷�Ӧ����ֵ���ģ����¹ɼ۱䶯�������кܶ࣬ʵ���϶����Ϲ⼯���ʲ�������˳���ƽ����Ϲ�ծ��Σ���Ļ��⣬����Ҳ�����ƶ����������й�˾�ɼ����ǵ�һ�����ء�

���ڽ����������ɵ���·���������岻����սͶ�ʸ�����⣬��һλͶ�ʻ����ĸ���������о��Ѷ��ʾ��“��Ȼ��·�����������ע���ʱ�������������Ļ����ģ�dz��Ĵ���·������������ͨ����Ȩ�������ʣ�������Ŀ��������ע���ʽ����֮�£��Ϲ⼯��ע���ʱ�Ҳֻ��6���ڣ����ʲ��ųƴﵽ3000�ڣ�Ȼ��ʵ����������һ��붼�Ǹ�ծ��”

“��ΰ������·����֮��һֱ��ì�ܣ�˭��˭����˵���塣��Ȼ��ΰ���Ѿ����м�ί���йز���ʵ���ٱ��ˣ��ǾͿ������ٷ��ĵ�������ΰɡ�”��һλҵ����ʿ˵����

����Ϊ�������ŷ��������ݹ����ż��������ϣ�

�༭��о��Ѷ-�˿ͽ�

|