��Щ���������ӵ���Ҫ�Դ���ǰ��ȫ����Χ���ڵ��ӻ�ǰ����Ŀ�ij�����������˿��ŵ������ֻ������ò��п�ʱ���ı�Ǩ��

ת��2020���Ҫ�����ˣ������Ϊ�ᴩһ����������ɣ��������ı������ǵ����Ҳ�Ը�����ҵ����˲�ͬ�̶ȵij����

�Բʵ���ҵ��˵����ֱ�ӵ�Ӱ���ǹ���ͣ����������ʾ���۸����ǡ����������ǶԵ��ӵ������������ر����ϰ���ӼҸ���ʱ�䳤������ʹ���ʽ���������������

���й�����������ͳ�ƣ����2019����ļ��ȣ�2020���һ����ȫ�����ߵ��Ӻ�IPTV�û��վ�������ʱ������22.7%��ÿ�ջ�������ʱ��������Сʱ��

ͬʱ�����Ρ����߽���������������Ҳ�ô��������ܵ�������

�г�����ƽ�ȣ���ߴ��������

������ҵ��г�����һֱ����С�����»�״̬��2019���й��ҵ��г�ȫƷ�����۶��ģΪ6365��Ԫ�������2018���½���4.3%��

���ʵ���ҵ�ı�����Щ�������ϣ��������dz��д����ԵĴ����ڵ�Ϊ����

618�ڼ䣬���ݰ�ά�ṩ������+���¼�����ݣ����������г������������۶��������ֱ�Ϊ45%��30%������Ҫ����Ϊ�ϰ���������ؽ��ϣ��Ӽ�ʱ�䳤�������߶Ե��ӵ������������ࡣ

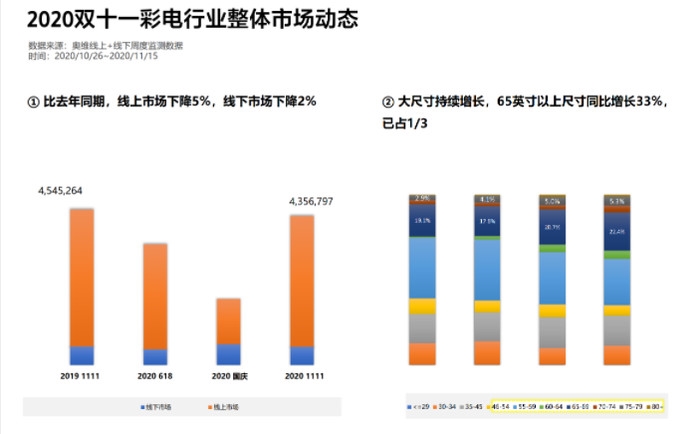

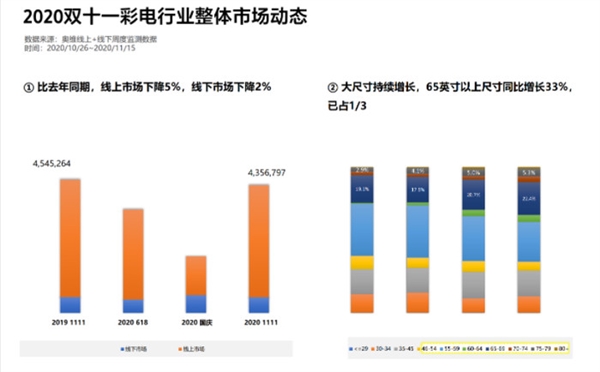

��˫11�ڼ䣬�ʵ��г�ͬ��ȥ�������г��½�5%�������г��½�2%�������С���ȼ���һ��������Ϊ�ϰ����Ѿ����������˴���������һ����Ҳ�������°�����ܲ���Ϳ����ţ����²��ֲ�Ʒ������ȱ�����Ǽۣ�Ӱ�������߹���

��һ���棬˫11�ڼ���Ӳ�Ʒ�ľ���ͬ���ϸ�23%���ӽ�3000Ԫ����������������»��������۶��������ǡ�

�������dz�������Ǽ۵�ԭ���⣬�����Ǵ�ߴ�����������£�������ʾ65�����ϳߴ�ͬ������33%���г��ݶ�ռ�����е��ӵ�1/3�����һ��н�һ�����������ơ�

�ܵ��������ڼҵ��г��������Ƿ�ѵĴ��£�����˵�ʵ��г�����������ƽ�ȣ�����������Ԥ�ڡ�

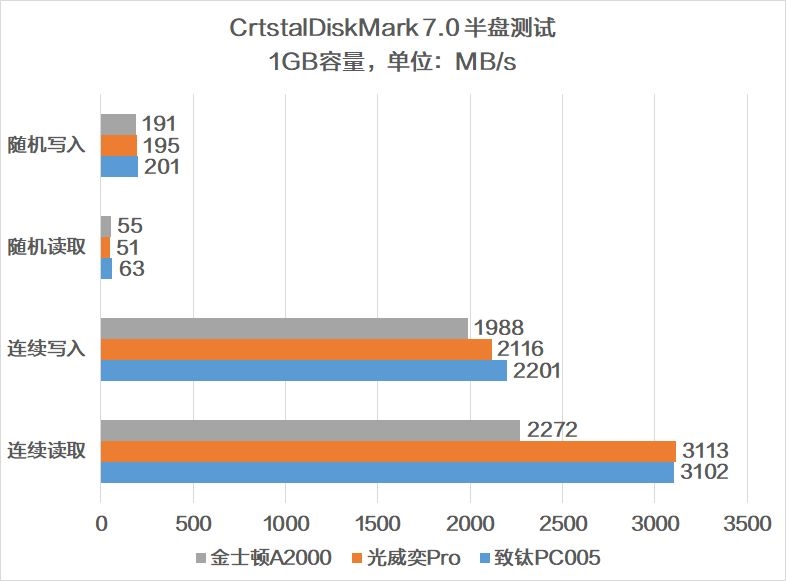

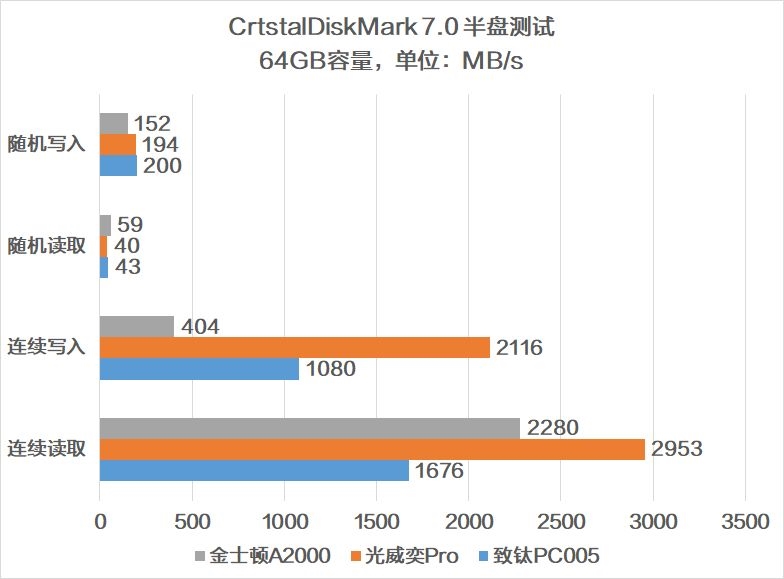

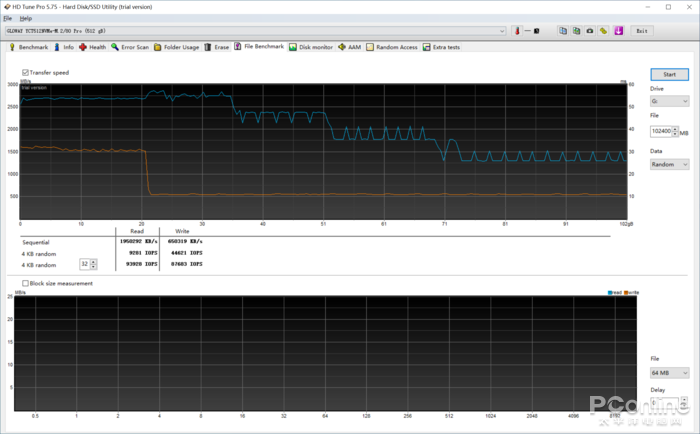

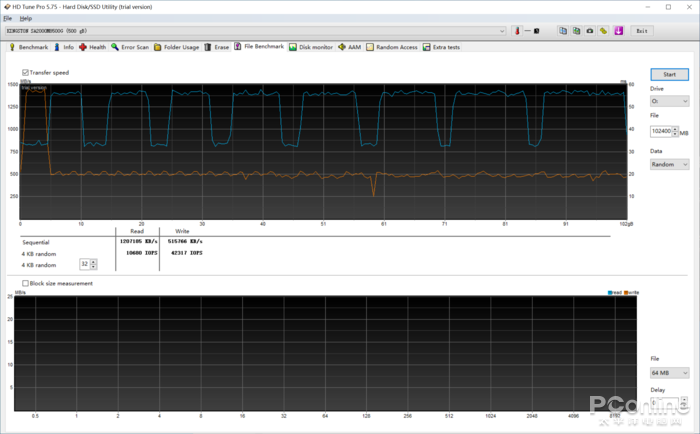

8Kȫ����أ��ռ�����ʱ��

480P CRT���ӡ�720P����ʵ硢1080Pƽ����ӡ�4K��8K��ÿһ�ηֱ��ʵ�����������һ�μ����� ����

��4K��Ʒ�Ŀ����ռ����������ٿ�ʼ�Ż���ȫ��4K�Ѿ����㲻�������߶Ի��ʵĽ�һ����8K���dz��̽������һ��ս����

���˵2018����8KԪ�꣬2019����8K̽���꣬��ô2020���Ȼ��8K�����ꡣ

����������Ȼ�ܿ�����������������Ԫ�ĸ߶�8K�콢��Ҳ�ܿ���һ����Ԫ������ǧԪ��“����”��Ʒ������˵Խ��Խ���8K�����Ѿ���������ͨ���������ߡ�

���ݹ��Ų������ġ���������Ƶ��ҵ��չ�ж��ƻ���2019—2022�꣩������2022�꽫ʵ���ҹ�4K�����ն�ȫ���ռ���8K����ռ����Ҫ�ﵽ5%��

���꣬������8K���ӹ�ӦƷ��ḻ�����۸��Ԫ����Ʒ�ƶ�������8K��������������λ���ĸ������������ݰ�ά�������ݣ�2020���ϰ����й�8K��������ͬ������462.6%��

������ˣ�����5G�ȳ���8KҲ����“������”���������ȫ�������ڼ䣬�»���ʵ����ȫ����һ��“5G+8K+����”ʵ��ת����

8��8�գ����Ҵ��Ժ“��������”����ϵ�����ֻ��ڱ�������ȫ���״���̨����“5G+8K”ֱ����

����11�£��г����Ǿ�����8K������ֱ��������������ɣ�ʵ���˹����״δ����������¶˵��˵�8K������ֱ������......

��ʵȥ�괺��ֱ���Ѿ�ʹ�ù�8K��������2021�����Ӵ���Ҳ����չ8K������ֱ�������������ʿ��ʾ���������2022�걱�����»����8K����ֱ������ǰԤ�ݺ����顣

���ǰ����պ��������������ص�8K��Ŀ���٣���Ҳ���ò������������Ǵ�����Ŀ����������Ŀ��������ʵ����ͨ�û����е�8K���ݻ��Ƿdz�ϡ�ٵģ������Ҫȫ���ռ�����ÿ���˶����ڼ��йۿ�����8K��Ƶ����ȻΪʱ���硣

������Ϸʱ�����٣�120Hz��ˢ���ɱ���

��Ƚ��Ȼ�����8K�����壬��ˢ�����ڽ���ӭ���˸߹�ʱ�̡�����PS5��xbox��������Ϸ��������ʽ������4K 120Hz��Ϸ�����Ϊ��Ϸ��ҵ��ռ����롣

������ˣ����ǽ����ܿ������ٳ����Ƴ��˴���4K 120Hz���ĵ��ӣ������䱸�����µ�HDMI2.1�ӿڣ��������������Ϸ����

��Ȼ�����и�ˢ����Ӳ����ԶԶ�����ģ�û����Ӧ������֧����Ȼ�����ٸ�8K����һ���ć徳��

ǡ��MEMC�˶����������ĵ����ֲ��������뼼��֮����ѽڣ����ܹ��ڴ�ͳ����֡ͼ��֮��Ӳ�һ֡�˶�����֡���Ӷ������Ƶ֡�ʣ��ﵽ������������ʾЧ����

����Ĺؼ����Ǽ�ʹǰ��Ӱ������û�������֡�ʣ�Ҳ����ͨ����֡��ʵ�ָ�֡�ʵ����飬��һ���Ƿֱ�������������

���������ѡ���ˢ���ӵ�ʱ��Ҫע��һ�����⣬����һ��Ҫ����HDMI2.1�ӿ�����Ȼ�������䲻����֧�ֲ�����Ӧ��֡�ʡ�

Micro LED��Mini LED...��ʾ������㿪��

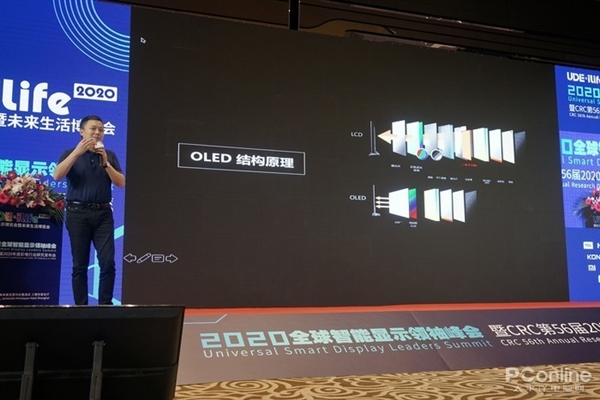

�ֵ���ʹ�õ���嶼��Һ����壬�������ɱ��ͣ�������ʾЧ���ϴ��ںܶ�����ĵط�������һ����ʾ����ҵ���ձ���Ϊ��OLED��Mini LED��Micro LED��

OLED��Ҷ��dz���Ϥ�ˣ���Ȼ�������Һ���ٺܶ࣬��Ҳ��չ�˺ܶ��꣬�����������죬����������Ʒ�Ƶĸ߶˲�Ʒ�����á�

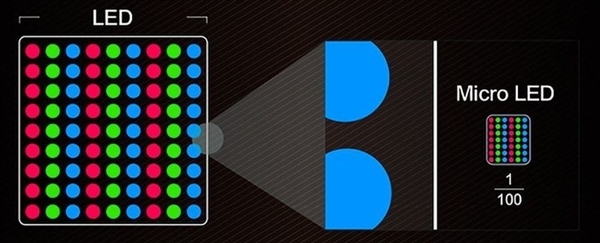

Mini LED��Micro LED�ǽ�����ſ�ʼ����Ͷ�������ʾ����������Micro LED���DZ���Ϊ“��������ʾ���”��

��OLEDһ����Micro LEDҲ�����ؼ��Է��⣬������ͳ����LED����С����ÿ���ߴ���10�׳ߴ��LED���ص�����Ա������Ķ�ַ��������

����˵�����Կ�����С���LED�ijߴ��һ����С��10��������

Micro LED����ʾ��ʽʮ��ֱ�ӣ���10�׳߶ȵ�LED���ӵ�TFT���������ϣ��Ӷ���ȷ����ÿ�����ص�����ȡ�

����˵��Micro LED��ʵ��������·�Ͽ�����LED�������Ʋ�ֻ࣬����Micro LED��ÿ��С��������������

Micro LED��OLED��������֮һ����ʹ���˴�ͳ�����ϣ��Ӹ����Ͻ�����������⡣

��������������ȻҲ�����ʲô��OLED����ɫ�ʻ�ȡ������Micro LEDֱ�������ص������ɫ���Ӷ������ɫ�ʱ��֡�

���Ӳ�Ʒ���ԽǶ�������Micro LEDȷʵ��һ�ַdz���������ʾ���������������������ȡ��Һ������OLED���ͳ����һ����ʾ��ҵ��

�ź����ǣ�Micro LED�������Ѷȱ�OLED������Ҫ��������ģ�������������ϼ��ѣ�ֱ������Ҳû����ʽ�����IJ�Ʒ���֡�

�������ǽ���������������һ���ȷ���һ��110Ӣ���Micro LED���ӣ�����۸�ߴ�100������� ����Ȼ���Ǹ���ͨ���������ġ�

��Զ��ԣ�Mini LED����һ�ָ��ӽ����ڵļ���·�����ϸ���˵����������һ����ʾ��壬����һ�ֱ��⼼���������ϻ���������Һ����壬��Ч����Һ�����ӵĶԱȶȣ���Һ�����Ӿ���OLED���Է��⼼������ʾЧ����

ͨ�����Ӿֲ����������������ڲ��������ȵ�����£�Mini LED����Һ�����Ϳ���ʵ�ֳ���1000000��1�ĶԱȶȺ��ߵķֱ�����

���ͬʱ��ͨ����Mini LED����Դ�����ӵ�Ĥ�����һ�����õ�Һ�����Ӿ���99������DCI-P3���Ŀ�ɫ���ۺ���ʾЧ������ֱ����OLED������

���±�����ʾ������TCL�����ǵ�Ʒ���Ƴ�����Mini LED����Դ��Һ�����ӣ�Ԥ��Mini LED������2021�꽫��ýϿ��ٷ�չ������������2020���50��̨���ӵ�2021���890��̨��ͬ������Լ17����

�й���ʾ��ҵ����Һ�����ȫ�������

�������Һ������������������䣬��ҵ����ϴ�ƣ����ź�����峧½����ͣLCD���ߣ��г��ݶ��һ����ͷ�����̾ۼ������й�������������ռ�ݾ��Ե��������ơ�������ʾ��2020���ϰ����й���½��峧����ȫ���������г��ݶ�ﵽ55.5%��

���嵽���̣�TCL���ǽ���ı�����Ϊ���ۣ��ϰ�����ȫ��Һ��������������������Ծ�ӵڶ����������ھ�������

�������棬��10�·ݵ�ȫ����ʾ��̬����ϣ�TCL���ǽ���������ȫ����142��IGZO����������ʽMLED��ʾ����ȫ����48��8K In-cell Touch AM Mini-LED�������泵������ȫ����6.7��AMOLED�ƾ�����ȫ����17����ӡʽOLED��������

��Mini-LED/Micro-LED���棬TCL�����������뵼�干ͬͶ�ʳ�������ʵ���ң��۽���Micro-LED����������

TCL����������MLED�������ǹ�����ʹ��Mini-LED���⼼������ʾ����ӵ�г��ߵĶԱȶȡ���������Ļ�ĺ�ȡ�HDR�����ȡ����ܺ��Լ���ǿ��ɫ�ʱ�������

��OLED����ǰ����һֱ���ڿհ�״̬�����OLED��ҵ��չ�Ѿ�������Ҳ�������ӣ��ܵ����ҵĴ���֧�֣���ҵ�����ڸ��ٷ�չʱ�ڡ�

�����г�Ԥ�⣬���Ź���OLED���ܵ��ͷţ���2022�꣬�й���½������OLED����ܲ���ռ�Ƚ��ӽ�45%����ʱ�й�������ȡ������Ϊȫ������OLED��幩Ӧ�̡�

��������Ҫ���Կ�������Ϊ������ȡ�õijɾʹ�༯����OLED��ҵ�����Σ�Ҳ������������Σ���ԭ�����������豸���졢оƬ�����з��Ȼ��ڻ����������ڹ��⳧�����У����������Ժ�ҪŬ���ķ���

�ֻ����������Ӳ�Ǯ���Ƚ�����

����7��ǰ��С�׳�Ϊ�˵�һ��“���з”���ֻ����̣�����˭Ҳû�뵽�����С�����ܳ�Ϊ���������ӵ�һƷ�ƣ�����ռ�ݵ��������г��ݶ��һ���ꡣ

���������Ż�Ϊ����ҫ��OPPO������֣�����������ƺ��Ѿ���Ϊÿ���ֻ�Ʒ�Ƶ�“����”��

���ź����ǣ����ڵ����г����ѱ��ͣ�����������̫���������ʵ�Ʒ�Ƽ��ж�Ҳ�ܸߣ����š�С�ס���ά��TCL������Ϸ��˾��ֵ��г��ݶ

��ˣ��ֻ������Ƿ����������������˵��Ҫ�ʹ�ͳ������ҵ�����г��ݶ��ʵ���Ǹ�������Ǵ���AIoT��̬��

����ҵ���л���IDCԤ�⣬2024�꣬ȫ�����ܼҾ��豸������������14��̨�����긴����������Ϊ14%���Զ��������ܼҾ��г�ǰ���������̲��ž�Ļ�����

������Ϊ����“Cλ”������ӵ�д�����ʾ��Ӱ�����֡��罻���������ƣ����ܴ���һ�������ܼҾ���̬��������˵�����ﻥ���¼�ͥ��������Ҫ������̬���֮һ��

���������г��ݶ�����ᣬ��Ҫ������������ᣬ����������ռ������һ�������˼�ͥ�������ģ������ʸ��������߳��������ѣ���������̬������

�ܽ�˷����ˣ��ػؿ���Cλ

���ɷ��ϵ��ǣ���������һ���ֻ�����������еı���Խ��Խ�٣���ҿ���������Щ�괺�ڣ����Ӽ������ǿ��������죬����ĸ�����Ƕ����������ֻ�������ˡ�

������ˣ�����ƾ����������Ļ�����õĻ��ʺ����ʣ���Ȼ�����ֻ��������������

δ�����ӵķ�չ���Ҹ�����Ϊ��������һ������������ʾ�����������£����ӳ�Ϊ����רҵ����������Ե������豸�����4K��8K��HDR��������Ƶ��Դ��Ϊ�û��������µ�Ӱ�����ܡ�

ͬʱ�������Ϸ�û������������ߵȣ��������������ļ����ص㣬���ṩ���������顣

��һ���棬���������˹����ܵȼ�����ø������ܻ������ֻ������䡢�յ��ȸ����豸�γ����������������ʵ�ú��õ����ܼҾ���̬��

���Ӳ��ٵ�������ʾ�豸��һ�����ݣ������������������Ϊ��ͥ�в��ɻ�ȱ������������

2020��ӽ�β����չ�����꣬�µļ������µ��淨���µ�Ʒ�ƻ������ʵ���ҵע��ǰ��δ�еĻ��������Ӿ����ܷ��ػؿ���Cλ��������Ŀ�Դ��ɡ�

|