һ�������ֻ�3D�в������٣�TOF��������������

1��3D �в������٣������ֻ����̼��� TOF ��Ӫ

3D �в⼼��·�ߺܶ࣬��ͬ���������ܲ�ͬ���ʺϵ�Ӧ������Ҳ��ͬ���� ���ѵ���Ӧ������Ŀǰ������ 3D �в⼼�������֣�3D �ṹ�⣨3D Structure Light����ʱ����з�(TOF, Time of Flight)��

3D �ṹ�������ѵ������������������ݵ� 2009 �꣬������ɫ�� 3D �в˾ PrimeSense ���������˴��� 3D �ṹ��ģ�������豸 Kinect һ ����2010 �� 11 �����кò�Ʒ��Ϊ 2011 �������������ѵ����豸������ ��Ʒ���ɹ�������һ�� Kinect ��ȷ�ȡ�ͼ��ֱ��ʺ���Ӧ�ٶȲ������룬 ���� 2009 ��� 2010 ���Ⱥ��չ�����ɫ�� TOF �����˾ 3DV Systems �� 3D ����ʶ��˾ Canesta������ 2013 ����ֹ���� PrimeSense �ĺ����������з��Ƴ����� TOF ����ͷ�� Kinect 2 ����Ʒ��

Ȼ���þ�����������ȱ��������Ϸ Ӧ�á�Ӳ���������۵�����Ĵ��ڣ�2017 �� 10 ������ʾ�Ѿ�ֹͣ���� Kinect�� �� 2011 �����������ۼ������� 3500 ��

���� Kinect ʧ�ܣ�������Ϸ�г� �ij���ʹ�� 3D �в⼼��������졣2017 ��ƻ������ iPhone X���״δ��� 3D �ṹ��ģ�飬��ʵ�� 3D ����ʶ��������Ϊƻ�����������Ĵ��¡�

��ǰ�� �ڰ뵼�幤�յȶ�漼�������ƣ�3D �в����Ӧ�õ�����dz����ޡ�����Ҫ��͵��ֻ��ϣ���� iPhone X �ķ����� 3D �ṹ�⼼�����ش�ͻ�ƣ��г��� 3D �ṹ�⼼�����������µ�ȼ��ƻ���� 3D �ṹ�ⷽ����������Ϊ�� Kinect һ ���ṩ���������� PrimeSense��ƻ���� 2013 �� 11 �������� 3.6 ����Ԫ�չ��� ��˾��

ƻ��֮�⣬��Ҫ 3D �ṹ�ⷽ�����̻���������Ӣ�ض�����ͨ/Himax�� ��ɫ�� Mantis Vision �Լ����ڻ�Ϊ���±��й�ȹ�˾��

2014 ��Ӣ�ض�����ȫ ������Ƕ�ڸ��������豸�� 3D ��������ͷ RealSense������ 3D �ṹ�⼼���� Ӧ�������롢�����ȶ����������Լ����˻����豸�С�ͬ���ͨ������Ӱ�� IC ��ƹ�˾�澰��� Himax �����ṩ�߷ֱ��ʡ����ĵ� 3D �ṹ��ģ�� SLiMTM��

iPhone X ��������С�ס���Ϊ�� OPPO Ҳ�Ⱥ�������� 3D �ṹ��ģ��������ֻ�������С�ײ��õ�����ɫ�� Mantis Vision ��˾�Ľ�� ��������Ϊ���õ������з�����OPPO ���õ��ǹ��ڹ�˾�±��й�Ľ��������ƻ���� 2018 ��� 2019 ��� iPhone �²�Ʒ��Ҳȫ�������� 3D �ṹ��ģ�顣

Ŀǰ�Ѿ������Ĵ��� 3D �ṹ��ģ��������ֻ�����ƻ���� iPhone X �Ժ� �����л��ͣ���Ϊ�� Mate20 Pro����ҫ Magic 2 �� Mate 30 Pro,С��С�� 8 ̽�����Լ�OPPO FindX���� DigiTimes ���ݣ�2018 ����� 3D �ṹ�� �������ֻ�����Լ 1 ��̨������ƻ��ռ��Լ 88%��

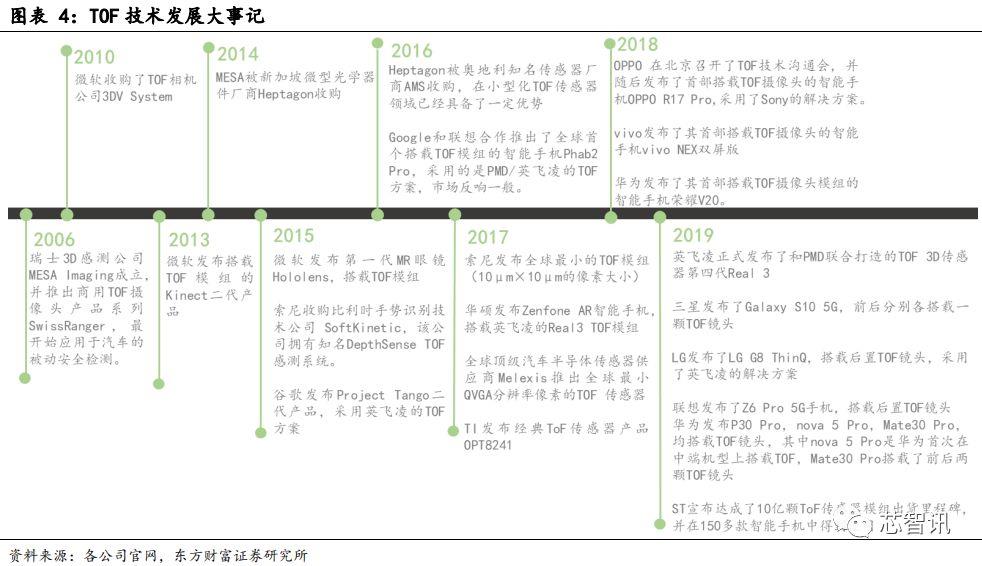

TOF ��������ÿ��ݵ� 2006 �� 7 �£������� CSEM����ʿ���������� ���ģ���MESA Imaging��˾���������Ƴ�����TOF����ͷ��Ʒϵ��SwissRanger�� �ʼӦ���������ı�����ȫ��⡣2014 �꣬MESA ���¼�����ѧ�������� Heptagon �չ���Heptagon �� 2016 ���ֱ��µ���֪������������ams������˹�뵼�壩�չ��� ��С�ͻ� TOF �����������Ѿ��߱���һ�����ơ�

2013 �꣬���ڵڶ��� Kinect �в����� TOF �������������� 2010 ���չ��� TOF �����˾ 3DV Systems��

2015 �꣬���������չ�����ʱ����ʶ������˾ SoftKinetic���ù�˾ӵ��֪�� DepthSense TOF �в�ϵͳ�����������ͷ�����ȫ����С�� TOF ģ�顣

TOF �� ���״�Ӧ�õ������ֻ����� 2016 �꣬Google ����������Ƴ���ȫ�������� TOF ģ��������ֻ� Phab2 Pro�����õ��� pmd/Ӣ����� TOF ���������ֻ��� ʵ��һЩ����ά�����ȼ��� AR Ӧ�ã�����û�������г��ϴ�ķ��졣

Ӣ����͵¹� 3D �в˾ pmd �� TOF �����������ʮ�꣬����������֪���� REAL3 TOF ������оƬ������ pmd ��Ҫ�ṩ TOF ���ؾ���Ӣ������Ҫ�ṩоƬ��ϵ ͳ��SoC�����ɵ����й����������������Ӧ�����칤�գ��÷����������˻� ˶ 2017 �귢���� AR �����ֻ� Zenfone �ϡ�

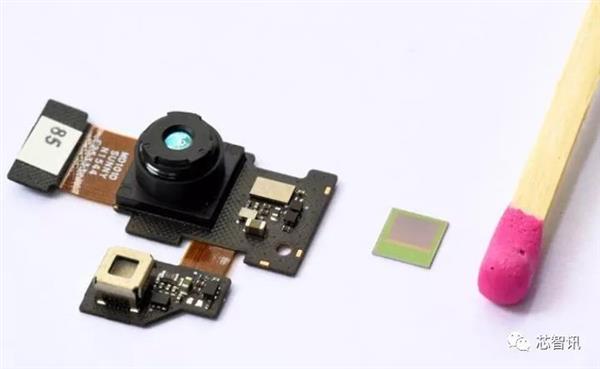

��Ӣ�����REAL3 3Dͼ����оƬ����ʵ��С�ɵ�TOF����ͷģ�飬�������ɼ��ɵ�С�ɵĵ���װ���У�ͼƬ��Դ��о��Ѷ��

2018 �� 8 �� 6 �գ�OPPO �ڱ����ٿ� �� TOF ������ͨ��, ���� 8 �� 23 �շ��������ײ����� TOF ����ͷ�������ֻ� OPPO R17 Pro�������� Sony �Ľ������������� 2018 �� 12 �£�vivo �������� �ײ����� TOF ����ͷ�������ֻ� vivo NEX ˫���棬���������µĽ����������Ϊ���������ײ����� TOF ����ͷģ��������ֻ���ҫ V20�����õ��� OPPO R17 Pro ��ͬ�� TOF ������

���� 2019 ������̷��� TOF ��ͷ����Ӫ��2019 �� 2 �£����Ƿ����� Galaxy S10 5G��ǰ��ֱ������һ�� TOF ��ͷ��LG ���� �� LG G8 ThinQ�����غ��� TOF ��ͷ��������Ӣ����Ľ�����������뷢���� Z6 Pro 5G �ֻ��������˺��� TOF ��ͷ����Ϊ�� 6 �·����ж˻��� nova 5 Pro ��Ҳ�����˺��� TOF ��ͷ��

Ŀǰ��С�����⣬��Ҫ���ֻ����̾������˴��� TOF ģ��������ֻ��� ���л�Ϊ�����Ƿ����Ļ���������Խ϶ࡣ

����Ѷ�Ƽ���������������վThe Elec �ȶ��ý�屨������Ӧ����Ϣ ��ƻ������ 2020 ��� iPad Pro ������ iPhone �д��� TOF ���þ�ͷ��ǰ���� ��ʶ������ͷ�������� 3D �ṹ��ļ�������������ʾƻ����������� CMOS �ķ�ʽģ�����۹��ܣ�ʵ�� AR ʵ��������Ӧ�ã�ͻ�Ƶ�ǰ TOF ��ͷȱ��“Ӳ” �õ�ƿ����ƻ������������ӿ찲�˵����ٶȣ�ҵ���ձ鿴�� TOF ģ�齫 �� 2020 ��ӭ��������

���Ƕ���ҪƷ���ֻ����̵� TOF ���� 2019 ��� 2020 �� �����ʽ����˼��裬Ԥ�� 2019/2020 ��ȫ����� TOF ģ��������ֻ������� �ֱ�Ϊ 4300 ��� 1.5 �ڲ������ǵ���Ϊ�����ǵȲ��ָ߶˻��ʹ���ǰ�� TOF ģ�飬Ԥ�� 2019/2020 ��ȫ�������ֻ��� TOF ģ��ϼ�Ϊ 5700 ��� 1.83 �ڸ���

2��3D �ṹ�� vs TOF���ֻ���Ϊ��ѡ�� TOF ������

ԭ����ϵͳ��ɶԱ�

3D �ṹ�ⷽ����ԭ���Dz��ú����Դ����������Ĺ⾭��һ���ı���ͶӰ �������ϣ���Щͼ����������淴�����ʱ�������������IJ�ͬ�ᷢ����ͬ ���α䣬ͼ�������α���ͼ�����������������Ƕ�λ��������ͨ������ ��������ͼ�����ÿ�����صı����������õ���Ӧ���Ӳ�Ӷ���һ���õ��� ��ֵ��

TOF ������ԭ���Dz��ú����Դ�����Ƶ�����嵽�����ϣ�Ȼ����մ��� �巴���ȥ�Ĺ����壬ͨ��̽�������ķ��У�������ʱ�������㱻�������� ����ľ��롣

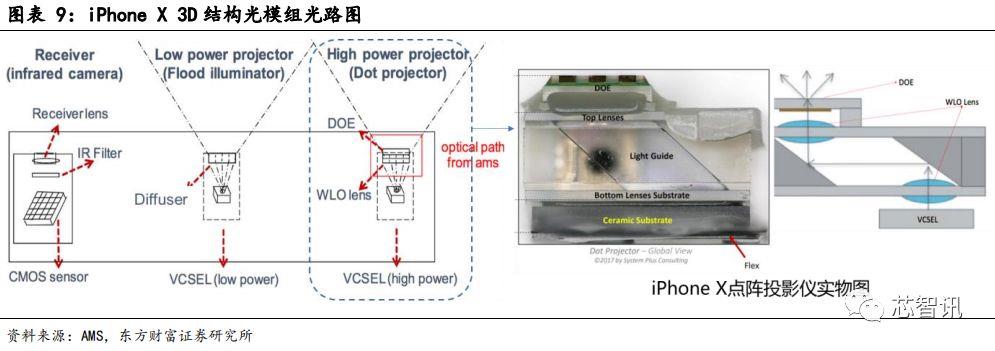

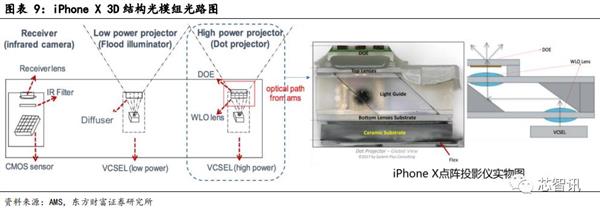

�Ա� iPhone �� 3D �ṹ��ģ��� OPPO R17 Pro �� TOF ģ�飬�ɿ������ߵ���ɽṹ���ƣ�3D �ṹ��ֻ���ڷ���˶���һ������ͶӰ�ǣ���ʵ�������ַ����в��õķ����������ͽ���������ͷ�кܴ�����3D �ṹ��ģ������ӵ�����Ϊ����ͶӰ�ǣ�TOF ģ������ӵ�����Ϊ����������ͷ���� TOF Sensor�� TOF ����������

3D�ṹ��ģ���е���ͶӰ�ǣ�Dot Projector����һ���߹��� VCESEL ��Vertical-Cavity Surface-Emitting Laser����ֱǻ���淢�伤��������һ �� WLO lens��Wafer-Level Optics lens����Բ����ѧ������ DOE��Diffractive Optical Elements����ѧ����Ԫ������ɣ����ڷ����ض�����Ĺ�ѧͼ����VCSEL��������ض������Ľ�����⣨һ��Ϊ 880nm/910nm/940nm����

WLO lens��

�������������������Beam shaper����Ͷ������Projection lens���� ���й����������ְ�������Ԫ����Beam Homogenizer����ֱԪ����Collimator���������������������ǽ� VCSEL ����Ĺ�����ɺ������ϴ�ġ����ȵ�ֱ�� ������������Ԫ����������������ĺ�������ʹ����Ը������� DOE�� ֱԪ���������ǽ�������ļ������µ���ƽ�й⡣ͶӰ��λ�� DOE ֮�� ���ڷŴ��������ʹ��ﵽһ���ĸ��Ƿ�Χ��

DOE��

ָ���ù�̹��������ı�����н���״����ṹ�Ĺ�ѧԪ���������γ� �ض�����Ĺ�ѧͼ���������� 3D �ṹ��ģ��������ĵIJ�������ѧͼ����� ����Ͷ���������ȥ��

3D �ṹ��� TOF �еķ�����������Flood illuminator������һ�� VCSEL �� Diffuser����ɢ������ɣ�������Ҫ�������� 3D �ṹ���в��õ��ǵ��� VCSEL�������ڹ��߽ϰ��Ļ����²��⣬�Ӷ��ں�ҹ��Ҳ���ṩ���������ͼ��TOF �в��õ��Ǹ߹��� VCSEL�����������巢������壬��Ҫ�ڰ����ҹ���� �ܹ�����iPhone X �еķ����������� TOF ���봫������Proximity Sensor���� װ��һ���� STM ��Ӧ��3D �ṹ��� TOF �еĽ���������ͷ��Near-infrared Camera������һ������ CMOS ��������խ���˹�Ƭ��Narrow band filter���� �۽�����Focus lens����ɣ����ߵ���Ҫ�������ں��� CMOS ������������ ��ͬ��

VCSEL �Աȣ�

3D �ṹ���е���ͶӰ�ǡ������������Լ� TOF �з��������� �в��õ� VCSEL �����кܴ����𡣽ṹ��� VCSEL ��Ҫ�������ض���ͼ������ ͼ�����ֵ�һ���ԡ���������Ư����������ȱ��֡��ͻ������µȶ����и��� ��Ҫ�Ӷ��Թ�Ӧ�̵�������������ռ���Ʒ���ʵĿ���Ҳ����ȫ���ʵ �������ij��̽������� Lumetum���� ams �չ� Princeton Optronics �ȡ�TOF �з����������� VCSEL ����������辭�����룬������������ϸ�Ϊ���� ��ѡ��� VCSEL ��Ӧ��Ҳ���ࡣ

Diffuser����ɢ������

Diffuser �� DOE ��һ��,Ҳ���ڲ��������������ڶ� ����������о�һ����ͨ��ʹ�ϴ�����Ǵ����и�������ȣ�ʹ�ý�խ�Ĺ��� ��չ�������ĽǶȷ�Χ�ڣ����߱����ȵ���������TOF �е� Diffuser ������� ���Ѷȣ��� 3D �ṹ�����ͶӰ���е� DOE Ҫ�ܶ࣬ȫ��߱��Ƚ� DOE �� ��������Ĺ�˾��ָ��������Ҫ�е¹� CDA������ Silios �͵¹� Holoeye�� iPhone X �е� DOE �� Primesense ������� pattern ͼ����̨�����ṩ pattern �ɼӹ��������ṩ ITO ���ϣ����ĿƼ��ṩ������װ��Diffuser �Ĺ������� ��϶࣬���� Finisar���� II-VI �չ�����PRC���� Viavi �չ����� Himax �ȡ�

խ���˹�Ƭ��

���ڷ���˹�Դ VCSEL ��������ض�������850nm/940nm�� �Ľ�����⣬խ���˹�Ƭ�ɽ��ò�������Ļ�����“��”��ʹ���иò����� ����������ͼ�������Ӷ��������ĸ��š�խ���˹�Ƭ�ı�Ĥ�ɵ��� ���ʺ������ʵ�����Ĥ��ɣ����Ӻ�����Xʮ�㣬ÿһ�㱡Ĥ�IJ���Ư�� ������Ӱ���������ܡ�����խ���˹�Ƭ���ʶԱ�Ĥ����ķdz����У������� ����ֵ���ʺܸߡ�������ֺ�խ���˹�Ƭ�dz����ѡ�ȫ������������� Viavi ���ڳ���ˮ�����ɹ�Ӧ��

����������ͷ�Աȣ�

3D �ṹ��Ľ���������ͷҪ��ϵͣ��������dz��� iPhone X �Ľ���������ͷ���ⷨ�뵼���ṩ������ Soitec ��˾�� Imager��SOI ���������и��ߵ�����Ч�ʺͼ��͵�������TOF �Ľ���������ͷҪ����� 3D �� ����ߵĶ࣬��Ϊ TOF ������Ǹ�Ƶ�������壬����Ƶ�ʿɸߴ� 100MHz���Ӷ� ʹ�ô������ĸй�ʱ��dz��̣��ﵽ���뼶�����Ҫ��֤һ��������ȣ��� ���سߴ�Ҫ��һ���������ܶ࣬Ŀǰ TOF �������ĵ����سߴ���СΪ 10μm ���� Sony �� IMX556PLR��1/2”����Ӧ�ֱ���Ϊ 640 x 480���� 30 �����أ����� RGB �����������سߴ�Ŀǰ��С�ɴ� 0.8μm���� Sony �� IMX586��ͬ�� 1/2”�� ���ظߴ� 4800 ��iPhone X �Ľ���������ͷΪ 140 �����ء���˷ֱ��ʵ��� TOF ������Ӳ��֮һ������� TOF ������������� CCD ����,CCD ��� CMOS �� �������ʸ��ߣ����ǹ���ʮ�ִ������أ�Ҳ�Ǵ�ǰ TOF ����δ��Ӧ������ ���е�ԭ��֮һ��

����ͼ�������̲������ CMOS �������ļ�����ͨ���� ��ʽ��BIS, Backside Illumination����ơ���������������ʾ��CPAD�����������������ʶ�֡ͼ��ϳɵ���ͼ�����Լ������յ���ȣ��ڽ���ͼ��������ͬ ʱ�����˹��ģ��Ӷ�ʹ TOF Ӧ�����ֻ���Ϊ���ܣ�����Ӧ�� TOF ������оƬ�� ��Ҳ�߳��ܶࡣ

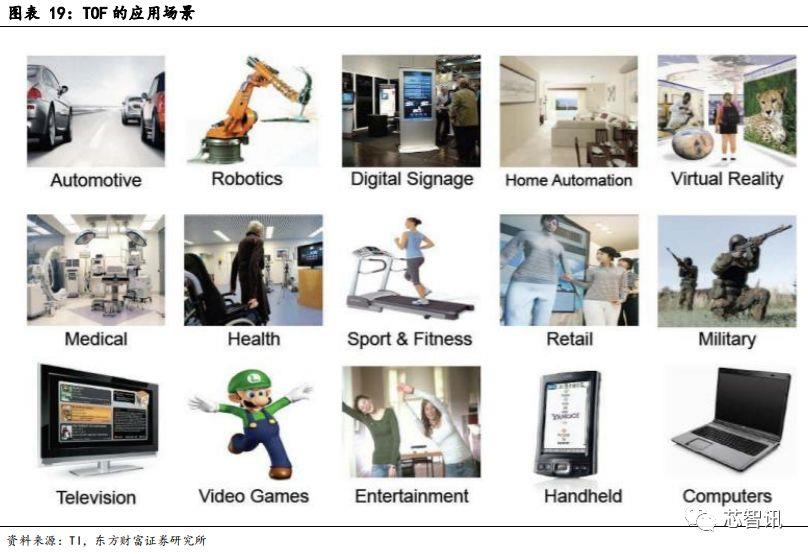

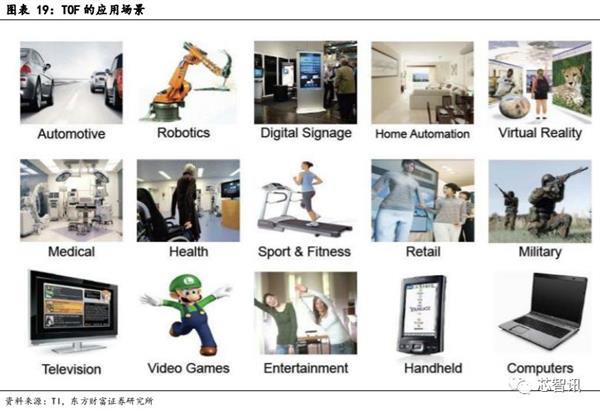

5G ʱ��������/VR/AR Ӧ������ TOF ����

����Ŀǰ�Ѿ��Ƴ��� TOF �ֻ������ڶ࣬������ͼ���ܿɽ�һ���Ż��ֻ� ���յľ���Ч����“��ά��ģ”���ܿ���ʵ�����Ͳ�����AR ���ӡ�Emoji ���� �ȣ������Ϲ��ܶ����û����Ը����dz��ʣ�����ʵ�ã�����������������ʵ ���ϣ��������ֻ�֮�⣬TOF ģ�黹�и�������Ӧ���г��������ǻۼ�ʻ���� ���ˡ����ܼҾӡ��ǻ۵��ӡ����ܰ����� VR/AR �ȣ�Ŀǰ����Щ����TOF �� ����Ӧ���д����Ρ�

5G ʱ���ƶ�������Ӧ�ã��Ӷ��������������豸����ά��֪����������TOF ƾ����ɱ����ơ������ʵʱ��֪��������Ϊ������ 3D �вⷽ���������� �� VR/AR Ӧ��������ʱ���кܸ�Ҫ�Ӷ�����ѣ�θУ�TOF ��������� �ʺϵĿռ䶨λ������������Ӧ������TOF ������������ʶ�𡢳��ڼ�ʻԱ ״̬��⡢�Լ���������̽��ȡ��ڹ�ҵ����Ӧ������TOF �������ڲɼ��� ������ά��Ϣ��ֱ�Ӽ��㲻ͬ������������Ӷ������˹��ɱ������� TOF ���� �����ڱ���ϵͳ����ɨ�ػ����ˣ���ƾ����Թ������������е��ŵ�����ڻ� ��Զ����Ӧ�ã������������ˡ����������˵ȡ�

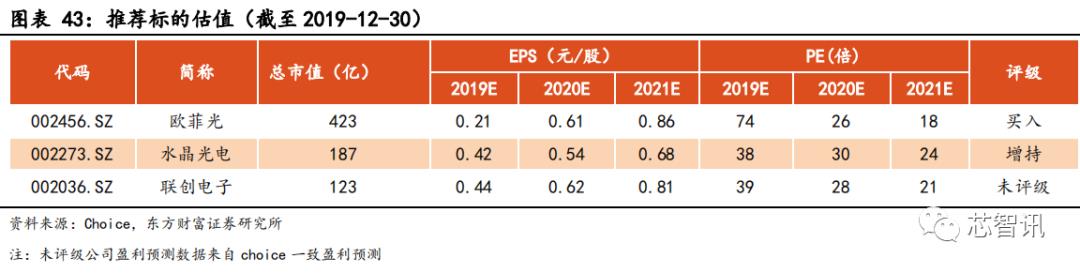

�� IHS Markit ���棬 2018 �� ȫ�� TOF �������г���ģΪ 3.7 ����Ԫ��ռ���� 3D �в��г��� 33%��2019 �� ���г���ģ��ͬ������ 35%���� 5 ����Ԫ��ռ������� 40%���ҡ����� TOF �� ���Ķ�����ƣ������dzɱ����ƣ�Ԥ�� 2022 �� TOF �г���ģ���ﵽ 15 ���� Ԫ��ռ������ 3D �в��г��� 50%���ҡ�

�Ӿ���Ӧ������������δ�� 3 �� TOF ��Ҫ��Ӧ���г��������������ֻ��� ����Ԥ�� 2020 ���Ӧ�г���ģ���� 6 ����Ԫ��ռ�����г��� 90%���ϣ������ ƽ������г����������⡢���ܼҾӡ������пء����˻���Ӧ������2021 ��ƽ������г���ӭ������������������Ϊ IHS ���� 2020 �� TOF �г���ģԤ ���Ϊ���أ����������ڵ�һ�������е�Ԥ�⣬2020 ��ȫ�������ֻ� TOF ģ�� ������Լ 1.83 �ڸ����� 10 ����ĵ��ۼ��㣬��Ӧ�г���ģԼ 18 ����Ԫ��

�������ڳ����ھ�ͷ���˹�Ƭ��ģ�黷�ھ߱�����

1����ҵ��ȫ��ͼ

���� 3D �в��ҵ������ 3D ����ͷģ��(���� 3D �ṹ��� TOF)�������� ���Լ�ϵͳ�����������ṩ�� 3 �����ڡ��� 3D �ṹ��� TOF ģ������� ����ͬ�����ɹ�Դ��illuminator�������������У�Sensor Array����ѧ�� ����Optics�����㲿����ɡ��� Yole Ԥ�⣬2023 ������ 3D ����ͷģ����� ����ģ�ɴ� 155 ����Ԫ�����й�Դ�г�ռ 14%���������г�ռ 17%����ѧ�� ���г�ռ 28%��ģ���г�ռ 40%��

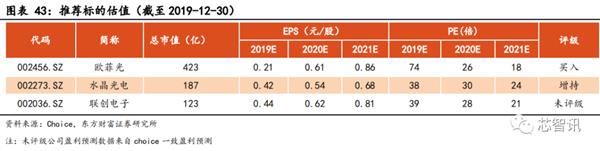

�����̷��棬3D �ṹ����Ӫ������Ҫ��ƻ�����չ� Prime Sense����Ӣ�� ����RealSense ��Ʒ����ams����ͨ/Himax��Mantis Vision����Ϊ���±��й� �ȡ�TOF ��Ӫ������Ҫ���������ᡢ���¡�Ӣ����/pmd��ADI��ams��ST��TI��Melexis�� ESPROS �Լ����ڹ�˾��о���ӡ��������ܵȡ�

ams������ҵ���������ƵĹ�˾��ӵ�� 3D �ṹ��� TOF ���ֽ���������� ����ȫ��ҵ�����в��֡�iPhone X 3D �ṹ��ģ���еĵ���ͶӰ�Ǽ�Ϊams�� Ӧ�����е� WLO �������� 2017 ���չ����ӹ�˾ Heptagon��Ҳ���乩Ӧ���� TOF �����У���˾ӵ�� TARA �� TARASLIM ����ϵ�еķ�����������Ʒ���ֱ��� ���ڼ��û����˺�������Ӧ�õĹ�����ƴ��к�ͷ�����Լ��ֻ��е����� ʶ��

��ע������Ӣ�����TOF������ams��3D�ṹ�ⷽ���ɲο�о��Ѷ��ǰ���¡�3D sensing�г����ٱ�����TOF�ͽṹ��˭����ʤһ���������ADI��TOF�������Բο���ADI��TOF 3D�����ѹ㷺Ӧ�ã��������Ʋ���CMOS TOF Sensor����http://www.icsmart.cn/33301/��

Sony �� CIS��ͼ�������������ͷ���̣������ TOF ����������߱� �ȷ����ƣ���˾�� 2009 ����ʼ�з� BSI(����ʽ)�������������� 2015 ���� ���� Softkinetic �з��ĵ����������ӵ�������CAPD�����ϣ��Ƴ�����ȸ� Ӧ���ܸ��ߣ������С�����ͱ���ʽ TOF ������ DepthSense ϵ�в�Ʒ��2017 �깫˾�Ƴ���������ʽ TOF ������ IMX456QL �ߴ���� 1/2 Ӣ��(8mm)����ӵ �� VGA �ֱ��ʣ�30 �����أ����۸�Լ����� 176 Ԫ��Ŀǰ�г��ϴ��� TOF �� �����õĶ��� Sony �� TOF ���������⣬֪�������뵼�� Melexis �� 2015 ���� ����ǩ����ר������Э�飬�����ԼҲ�Ʒ��Ӧ������� DepthSense ToF �� ����

Ӣ������ȫ�����ȵİ뵼�幫˾����֪��TOF����pmd�����з�TOFģ�飬 ���� pmd ��Ҫ���� TOF ���غ� TOF ϵͳ�з�, Ӣ������Ҫ����뵼�幤�ա��� Ʒ�з��Ͳ�����Ŀǰ��˫���Ѻ����Ƴ���� REAL3 ϵ�� ToF ͼ���������� ����Ĵ� REAL3 ͼ�����ͺ�Ϊ IRS2771C��оƬ�����Ϊ 4.6mm×5mm���� �� HVGA��15 �����أ��ķֱ��ʡ�

�ⷨ�뵼�壨STM����ȫ��֪���뵼�幫˾��Ŀǰ���Ƴ������� TOF ��� ��Ʒ��VL6180��VL53L0X �� VL53L1X����ƻ�� iPhone 7 ������������˾һֱΪ ƻ���ṩ���ƿ� TOF ���봫������Proximity Sensor���������� iPhone X �У� �ⷨ�뵼�廹�������������ͷͼ�����������

��Ϊ Mate 30 Pro ���õ��� Sony �ķ���������ǰ������ TOF ����ͷ��ģ �鳧����Ҫ��ŷ�ƹ��˴���ѧ����ͷ��Ӧ����ҪΪ�������˴���ѧ�� Diffuser ���������� Viavi ����˴���ѧ��Ӧ��VCSEL �� Lumentum���ݻ� �ȹ�Ӧ��

2�����ն�——����������ͷ��NIR Camera��

������оƬ

ToF ���ն˵Ĵ�����оƬ������ Sony Ϊ����Sony ��������Ϊͼ�� ��оƬ����ͷ��˾���� TOF �г�Ҳ�������δ������Ϊ�г�����Ҫ�쵼��������Ҫ�ɱ�Τ���ɷ��չ��ĺ����Ƽ���Ŀǰ�� TOF ����û�����Զ�����

��ѧ��ͷ

�ֻ���ͷ����̨������˾ңң���ȣ�2017 ��ռ��ȫ���г� 38% �� �ݶ����ǹ��ڹ�˾˴���ѧ��ռ�� 17%���г��ݶ��Ϊ Mate 30 Pro ǰ������ TOF ����ͷ�ľ�ͷ��Ӧ����ҪΪ�������˴���ѧ������ TOF �г� ������˴���ѧҵ����������

խ���˹�Ƭ

խ���˹�Ƭ�ı�Ĥһ���ɵ������ʺ������ʵ�����Ĥ��ɣ����Ӻ�� ���Xʮ�㣬ÿһ�㱡Ĥ�IJ���Ư�ƶ�����Ӱ���������ܡ�����խ���˹�Ƭ ���ʶԱ�Ĥ����ķdz����У������Ʊ���ֵ���ʺܸߡ�������ֺ�խ�� �˹�Ƭ�dz����ѡ�Ŀǰȫ��Ӧ�̽���������˾ Viavi ����ˮ����磬ˮ ������ Viavi �ṩ��������iPhone �� 3D �ṹ��ģ���� Viavi �ں��ڽ� ���ֶ����ͷŸ�ˮ������Լ����������ã�TOF ģ����Ҳ�������������⣬ �ڰ��ˣ�ˮ�����������Ϊ���Ǻͻ�Ϊ��խ���˹�Ƭ��ֱ�ӹ����̣�ë�� �ʽ���һ����ߡ�

3���������������ҵ

���ڳ��������˵�ڽ��ն����Ƹ����ԣ�����ģ�顢խ���˹�Ƭ�;�ͷ�� ���ڡ������ֻ�����ͷģ����ͷ����ŷ�ƹ⣬��������խ���˹�Ƭ��ͷ����ˮ ����磬�����ע���ھ�ͷ���ȳ����������ӡ�

1��ŷ�ƹ�

ŷ�ƹ���ȫ���ֻ�����ͷģ����ͷ��ҵ����˾Ŀǰҵ��������֣�һ�������ֻ�ҵ����Ҫ��Ʒ�����ֻ�����ͷģ�顢������ʾģ�������ʶ��ģ�飻������������ҵ����Ҫ��Ʒ���������п�ϵͳ�����ܼ�ʻϵͳ��ADAS���ͳ������ӵȡ�

��˾�� 5 ��Ӫ�ձ��ֿ����������ֻ�����ͷģ���ǹ�˾����Ҫ��ҵ��2017 ��Ӫ��ռ��˾��Ӫ�յ� 50%���ҡ�2018 ��������Ƕ���أ�In-Cell���������� �𣬹�˾�����ʽ����ҵ���ܵ��ش�Ӱ�죬������۵���ҵ����

2019 �� 11 �� 19 �գ���˾��������ƽ��� A �ͻ���صĴ�����ʾҵ���Թ� Ȩת�õ���ʽ���������ж�����չ��δ�����۽���ѧҵ��˾������ͷģ�� ����߱�������ģ���������ƣ������Ѿ����еĶ�� TOF �ֻ���ģ�鹩Ӧ�̡����� TOF ģ��������߶Թ�˾ҵ����������

2��ˮ�����

ˮ�������ȫ���˹�Ƭ��ͷ���̣���Ҫҵ����������ѧ��������ʾ���� ��ʶ�𡢷�����Ϻ�����ʯ�ĵ����ҵ���顣�����ѧ��Ҫ�����ֻ�����ͷ ���õĺ����˹�Ƭ�Ȳ�Ʒ��������ʾ��Ҫ������Ƶ�۾������̽�ͶӰ��HUD ��Head-up Display��̧ͷ��ʾ������ΪӰ������Ȳ�Ʒ��

��˾ 2018 ��Ӫҵ����Ϊ 23.26 ��Ԫ��ͬ������ 8.39%�����֮ǰ����� �����нϴ���ȷŻ�����Ҫ����Ϊ 2018 ��ȫ������������������ֻ���ҵ�� ��չ����ƽ���ڣ����ٷŻ����Լ� LED ҵ����ܹ�ʣ����������ʯ�ĵ�ҵ�� ����ή������˾ 2018 ���ĸ������Ϊ 4.68 ��Ԫ��ͬ������ 31.57%����Ҫ ϵ��˾�����ձ���۹ɷݴ����� 1.62 ��Ͷ���������¡�2019 ��ǰ�����ȹ� ˾ʵ��Ӫҵ���� 20.66 ��Ԫ��ͬ������ 26.43%����ĸ������Ϊ 3.60 ��Ԫ�� ͬ���»� 11.18%����Ҫϵ�Ǿ�����������������£��۷ǹ�ĸ������Ϊ 2.87 ��Ԫ��ͬ������ 14.32%��‘

��˾��Ϊȫ����е�����խ���˹�Ƭ��Ӧ��֮һ��δ������ TOF ������ �ߣ�һ������ A �ͻ������� Viavi �IJ��ֶ����ͷţ���һ�������氲�˵��� ������������Ϊ���Ǻͻ�Ϊ��խ���˹�Ƭ��ֱ�ӹ����̣�ë���ʽ�һ����ߡ�

3����������

��˾�ǹ��ڹ�ѧ��ͷ������ͷģ��ʹ�����ʾ��Ʒ���ȳ��̣���ƷӦ���� �����ֻ���ƽ����Ե����ѵ��������Լ��˶���������ܼ�ʻ�����ܼҾӡ� VR/AR ���������ݹ�����Ϣ����˾Ŀǰ�߱���������Ǿ�ͷ���ֻ���ͷ 1 �ڿš������� 6000 ��Ƭ����ʾģ�� 8000 ��Ƭ��������ʾһ�廯 8000 �� Ƭ��������������˾ 2015-2017 ��Ӫ�պ;������ֽϸߵ����١�2018 �� �ܵ��������ѵ��������»����ⲿ����Ӱ�죬��˾Ӫ�պ�ĸ�����������»���2019 ���ϰ��깫˾��ѧҵ��Ӫ��ͬ������ 88%���� 4.66 ��Ԫ��������˾���� Ӫ���ػ�����ͨ����

��˾Ŀǰ�ֻ���ͷ�ͻ���ҪΪ������ͻ������� 3D �в��ֱ��ͷ��ʵ ������������С������������Ϊ����˾�ǻ�Ϊ 3D �ṹ��ģ��ֱ��ͷ��Ψһ ��Ӧ�̡���˾��ʾĿǰ�Ѿ��߱� TOF ��ͷ��ģ����������������� TOF ģ���� ����߶Թ�˾ҵ����������

|