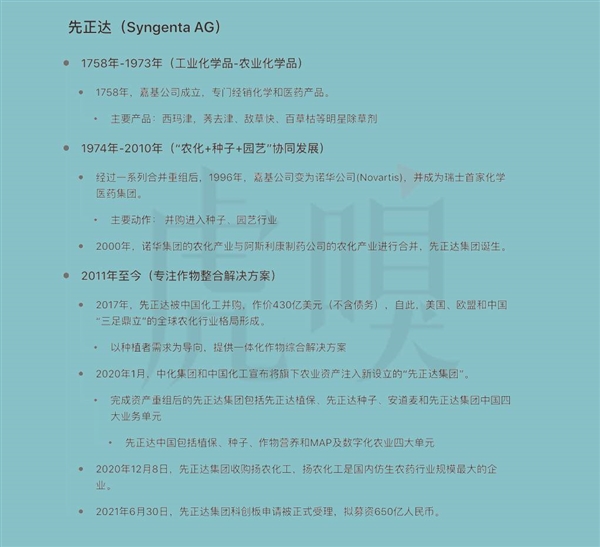

����о����֮�ƴ����ֽ�ӭ��һλ������ѡ���������ε�ļ�ʽ��ߴ�650�ڣ����ƽ�ʮ��IPO֮���A����ʷ���ģ�ǰ��λ�ֱ�Ϊũ�С��й�ʯ�ͺ���2020��6�µ�½�ƴ������о���ʣ�ļ���ʽ��ܶ�Ϊ532.3��Ԫ��

����Ԥ�벻ͬ����������ҹ�˾�������Ե������ŵ�����������“��������”��ũ����������������ж����ţ��������ŵؽ�������Ͷ�ʻ�������û���ʱ�Ͷ�������������һЩ��ֱ���Ͷ�ʻ�������������ص�Ҳת��������ũҵ��ũҵ����

�����ڣ���������ɷ�ЩͶ����ʱ���õ��˴�ҵ�һ�»ؾ���“�ü��겻���ˡ�”һλ�������¸������Ͷ�������̸����

��Ϥ���������ǩ��Э�鵽IPO���룬������49�죬�������١�5�·ݣ��н�˾������֤ȯ������֤ȯ��ʼ�������O�ſ�չ���и���������6��21�գ���˾��ʽ���������ڿƴ������С�6��30�գ��Ͻ���������������Ŀƴ���IPO���롣

���ļ����650��Ԫ��������������о���ʣ���Ϊ��ʮ����A���г�����ģ��IPO��

һ�����ŵ�������һ������¼��IPO��������ì�ܵ��ƺ���������һϵ�е������⣺�������Ĺ�˾����γ��������ľ��ްԵģ���Ϊʲô�ܹ������ʮ�����IPO���������г���Ļ�������

�������������ʣ����Ƿ����������O�ţ����¼��“������”�����й��飬�ɷ���һЩ��ҵ�ߺͲƾ��۲��ߣ���ͼ����Կ۵ĽǶȸ����ش�

������ũҵ��ĸ

�������ϼ��أ���2010��֮ǰ��ȫ��ũ����ҵ��һ�ݶ�һֱ����“����ͷ”���ȶ���֣���������ҵ�ֱ����������ʿ������ɽ�������������ݶ����¹��������ϣ����������Ű�������Ͱ�˹�¹������ҿ����˾��

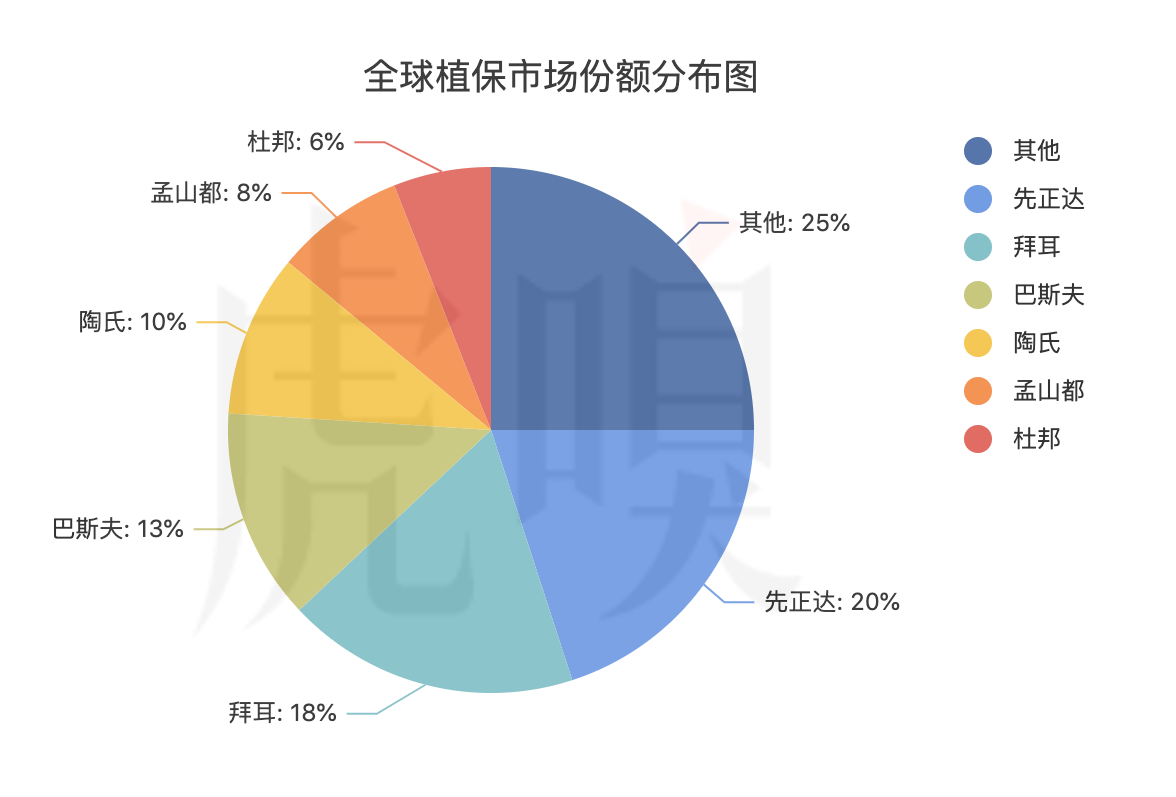

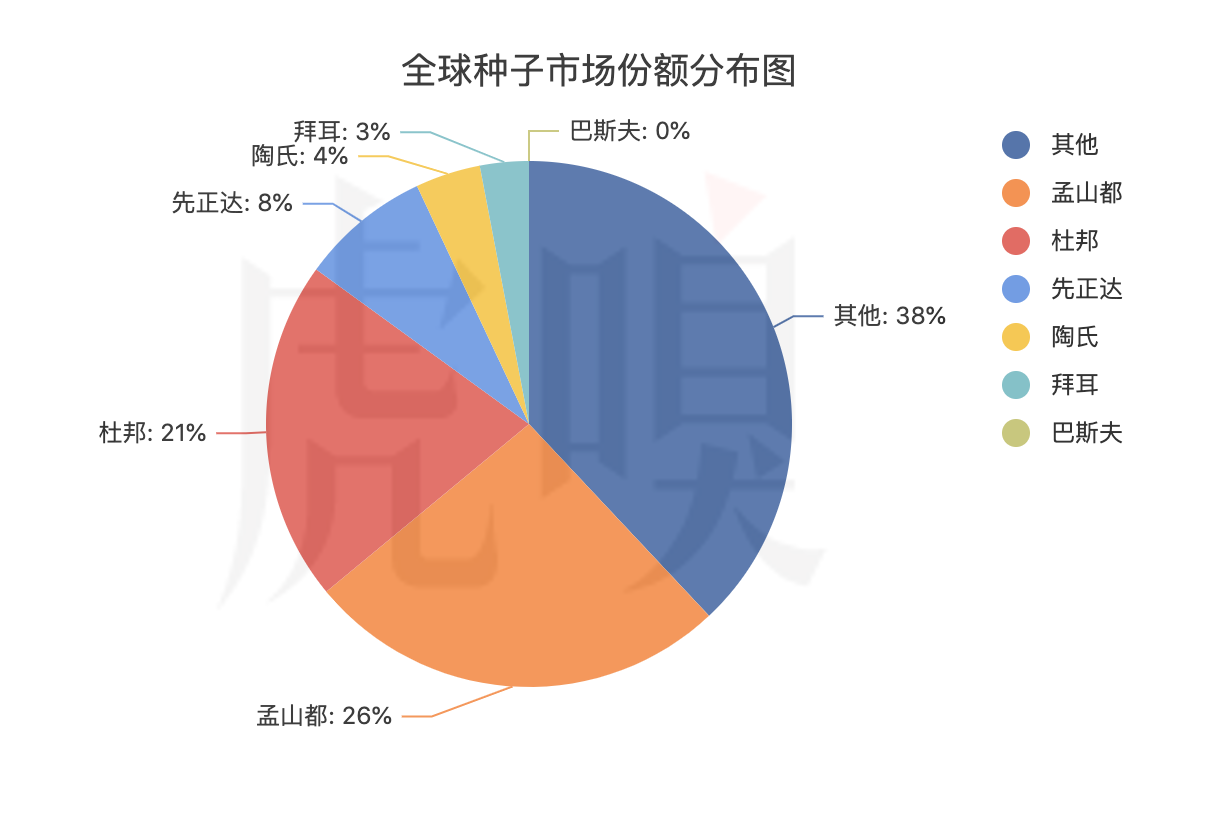

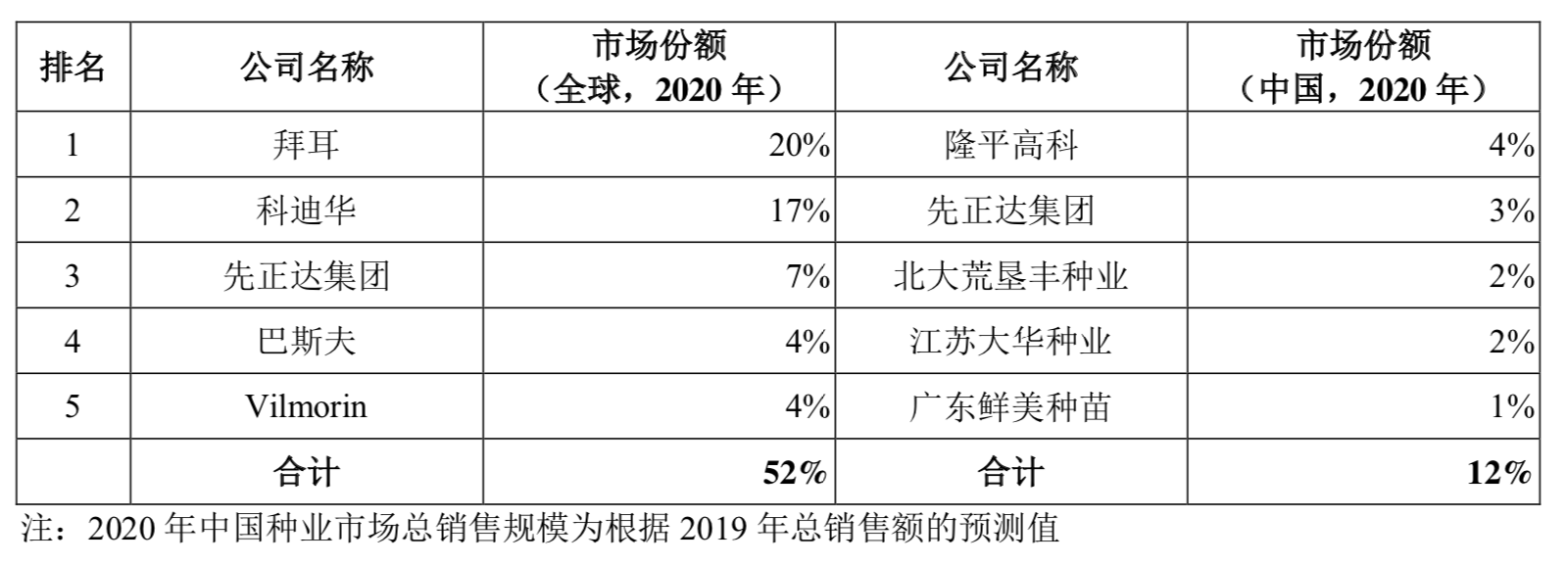

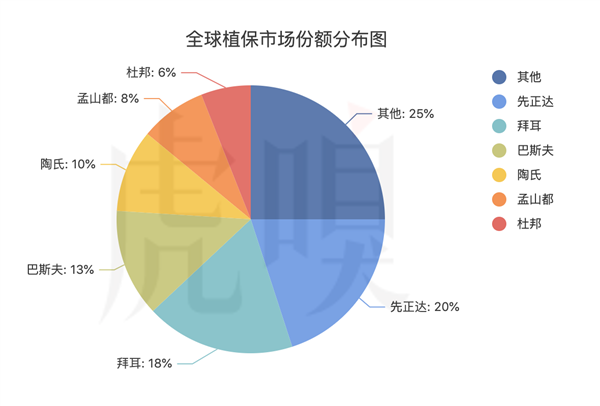

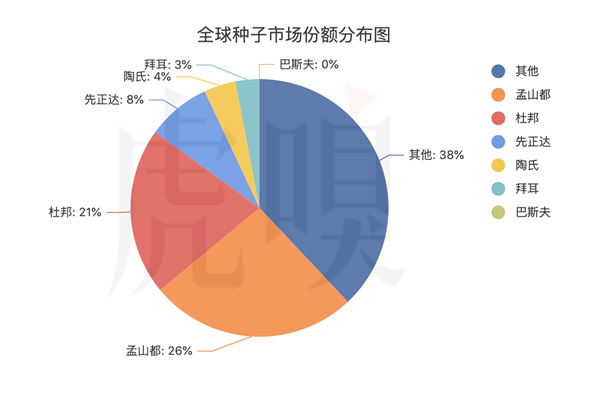

2013������������ʾ����������ҵռ����ȫ��75%��ֲ����ũҩ���г���62%�������г����������ŵؽ��������ҹ�˾������ȫ�����˵�“��������”��

ȫ��ֲ���г��ݶ�ֲ�ͼ

ȫ�������г��ݶ�ֲ�ͼ

Ȼ����2012�꣬ũ��Ʒ�۸�����ߵͣ������ũҵ������������˾���Σ����������ȫ��ũ����ҵ�����˵ȡ�

Ϊ��Ӧ��ͻ����������ҵ�ޱ䣬2015�꿪ʼ��ȫ��ũ����ҵ�����˵����δ����ϡ�

���˽⣬��ǰȫ��ũ����ҵ�����ֹ����β���������һ����20����ĩ����Ҫ�����������͵�����ũҩ�������ɽ�����������ӹ�˾���ڶ�����2003�����ң���Ҫ�Ǻ����������������Ĵ���ҵ�����������߲����ӵ�С��ҵ��

��������������ϻ�ѧ��˾��Ű˾�������ⳡ��ֵ1400����Ԫ�IJ����������ʱ��г���ũ����ҵ���������һ������˼�IJ����ǣ���������ɽ�����������������������Ⱥ���������ݶ��׳��չ���Լ�����Ŵα�������ܾ���û����ã�Ϸ���Ե�һĻ������һֱ���չ���������ɽ��ȴ���ݶ���660����Ԫ�ļ۸��չ���

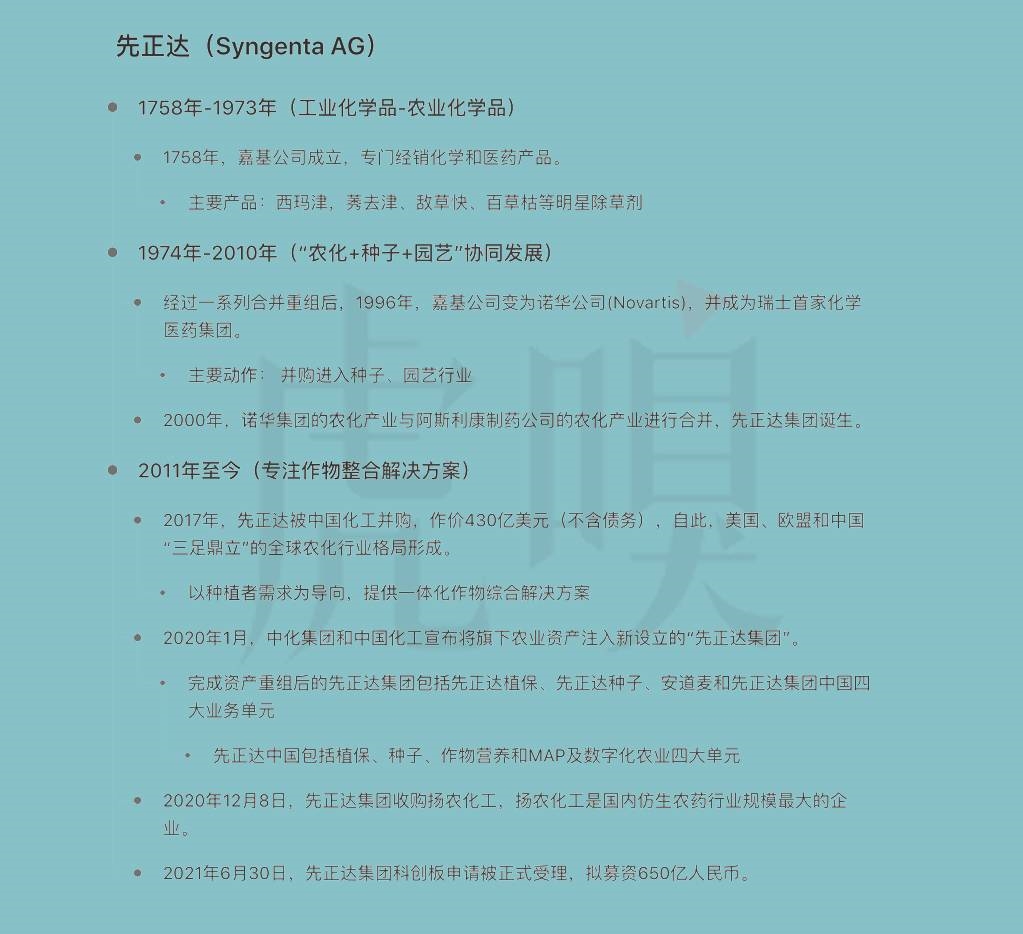

���ͬʱ���й������չ�������Ľ���Ҳ��ʽ��ɣ��չ��۸�Ϊ430����Ԫ����Ҳ������Ϊֹ�й���ҵ�����ջ���������չ���

�ݴ����й�����������չ��۸���������������Ȳ���ռ���ƣ���������������ŵ����һ��ȫ�ֽ��չ����������������ֽ������⣻��������������㣬��ס����ʿ�ܲ�����ҵ���ļ�ֵ��������������Ͷ�ʣ����������ҵ�������ij���������������ͬ�ⱻ�չ���

���һ������β��������й������չ������������У���ʽ�����Ļ���ɴ�Ҳ�γ���������ŷ�˺��й�“���㶦��”��ȫ��ũ����ҵ��֡�

���⣬�й������������һ����������Ҫ����������ء�ŦԼ��˹�¸��Ħ�����������У����������ڣ�2022��֮ǰ��ʵ���ٴ����С����ѿ��������չ�������֮�����������˶������еķ��ʡ�

ֵ��һ����ǣ��ܴ���Ӱ�죬������ͬ�����������»�����������ľ�����������չ�֮���й��л�Ѹ�ٽ�����ũҵ�ʲ�ע�����У�����������Ѹ��ʵ����Ť��Ϊӯ��

��Ȼ�й������չ��������������ڸ��糪˥��������֮�������サ����һ�ݻ������Ĵ�����ӽ����������ʽ��ײ�����

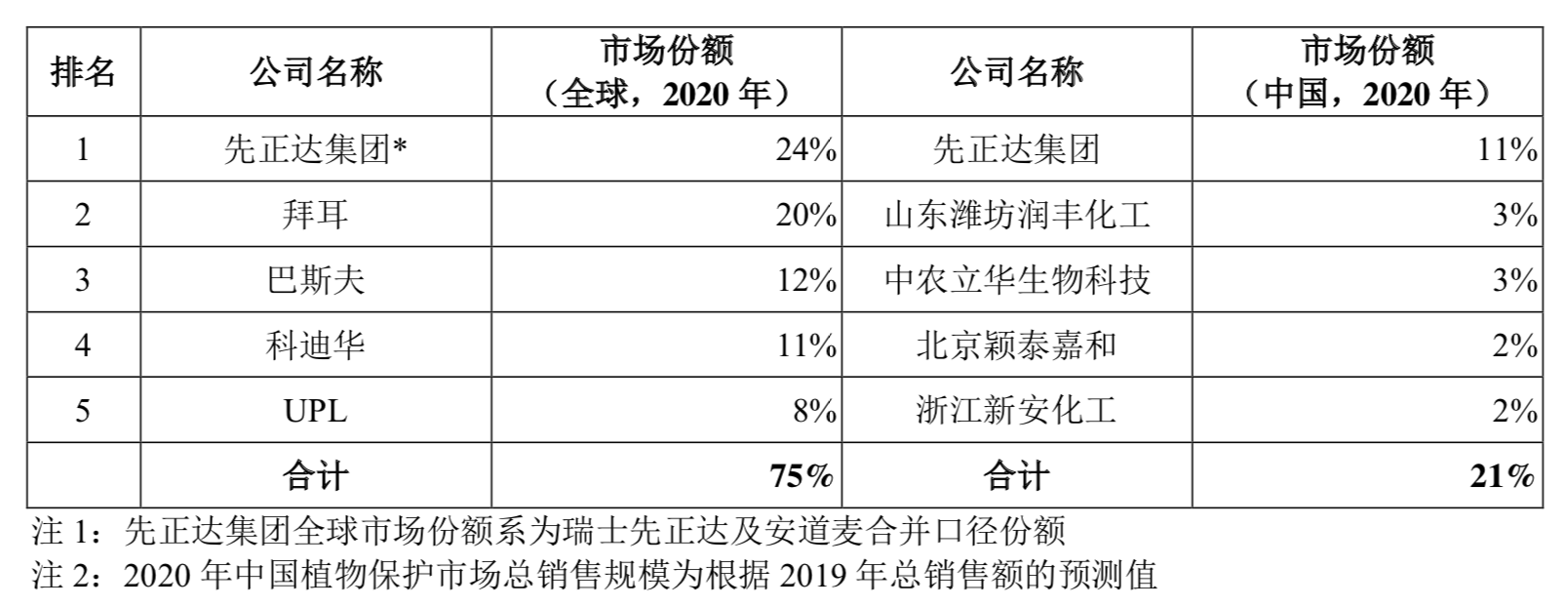

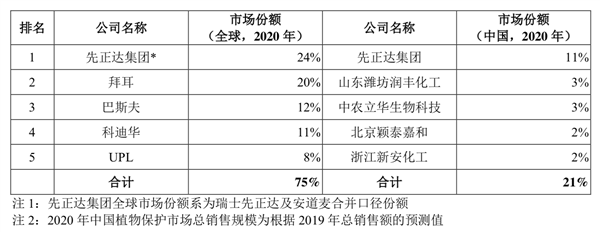

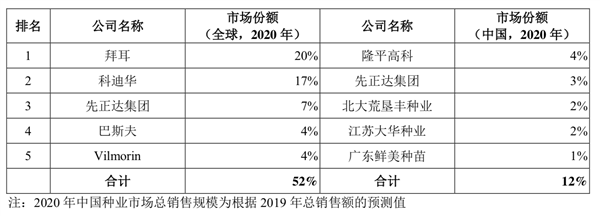

���й�����¶����ũҩ�����������Ѿ�������ȫ���г���ͷ�ѽ��Σ�������Խ�������������Ҳ����ǰ���������й�ֲ����ҵ������һ��������ҵ�����ڶ�������Ӫ����ҵ������һ�����й��ִ�ũҵ������ҵ���쵼�ߡ�����ݶ����£�

�����

�����Ź����ʱ���ע�룬���������ս��Ҳ��ʼ���й��г���б�����ⲻ������ҵ��࣬Ҳ�������ж�����

�ݱ���������2019�֪꣬����ʿ����¶���������Ѿ�չ�������еijﱸ��������������Ŀ�ĵغܿ���ѡ��ŷ�ޡ�

����֮������û�е�����������ŷ�����е���Ϣ�������ǿ������ȶԿƴ��巢���˳�̡�6��30�գ������O�ſƴ������뱻��ʽ��������ϢѸ�ٴ�����������ҵ��Ҳһ�ȵõ���ҵ����ʿ�Ĺ�ע��

�����ﴫ�淢չʷ

����������ﴫ��ı����ͼ������Ƶ��г���λ�����Ǹ����DZ���ߴ�650�ڵ�ļ�ʽ����������

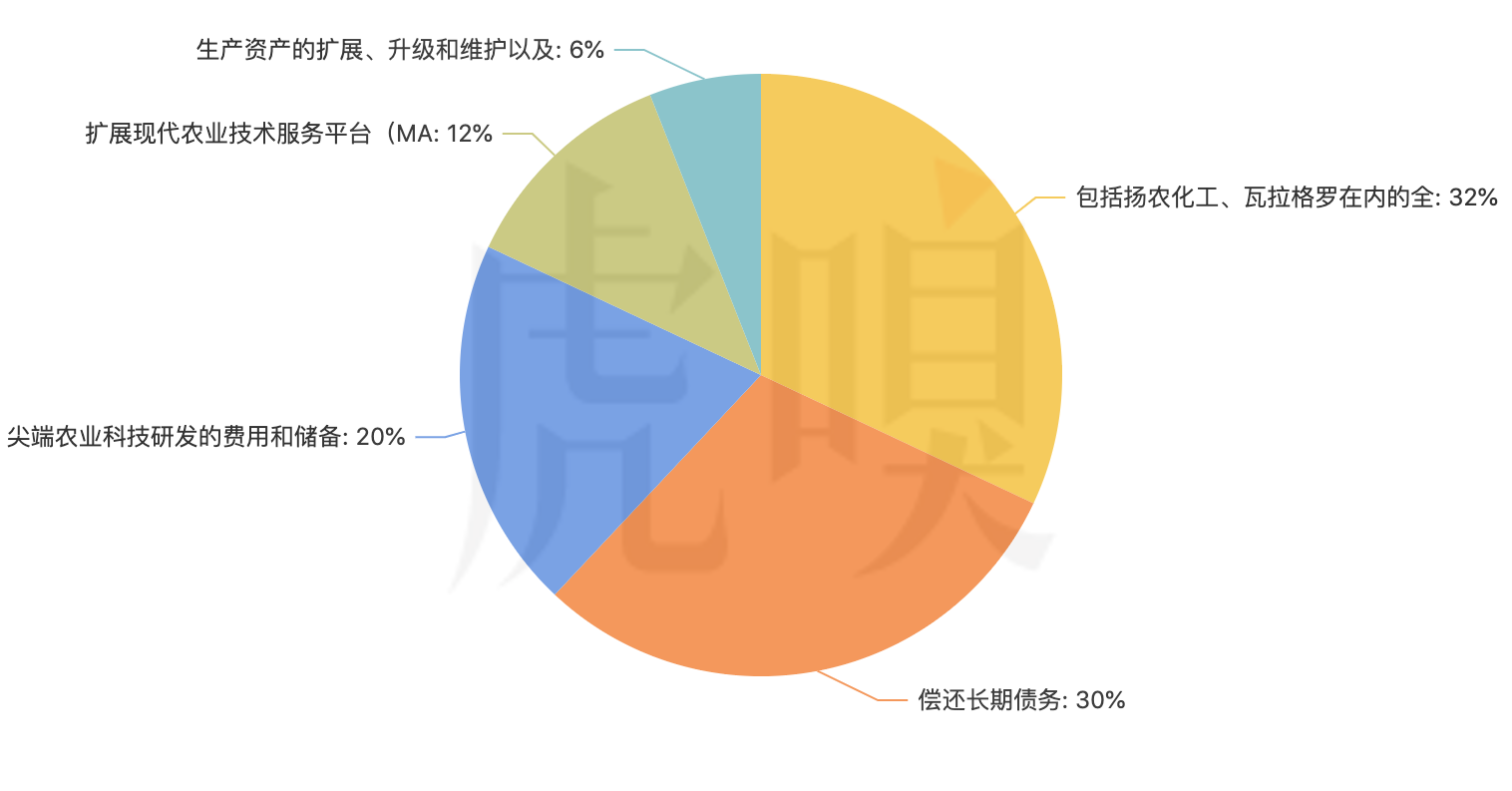

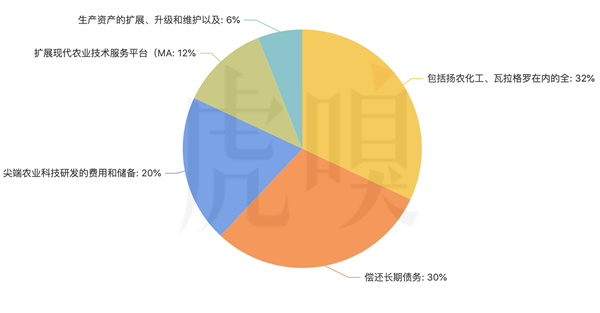

�й�����¶����ļ�ʽ����Ҫ����������棬�ֱ�Ϊ��������ũ�����������������ڵ�ȫ����Ŀ����������ծ���ũҵ�Ƽ��з��ķ��úʹ�������չ�ִ�ũҵ��������ƽ̨(MAP)�������ʲ�����չ��������ά���Լ������ʱ�֧���������������ͼ��

�Զ�������ļ�ʽ�����;����62%�ǻ����˲����ͳ���ծ���ϡ�

������ʾ��2018��~2020�꣬������Ӫҵ����ֱ�Ϊ1396.95��Ԫ��1445.66��Ԫ��1519.6��Ԫ����ĸ������ֱ�Ϊ-40.48��Ԫ��-22.06��Ԫ��44.24��Ԫ����2020�꣬�ݶ��ͿƵϻ�������ֱ�Ϊ215����Ԫ��Լ��1400������ң���142����Ԫ��Լ��924.5������ң��������������

2021��һ���ȣ��������������ͷǿ����ʵ��Ӫҵ����428.37��Ԫ��ͬ������10.80%��������Ϊ45.44��Ԫ��ͬ������44.91%��

��������Ҫ�����Ĵ����ҵ����ֲ�������ӡ�����Ӫ�����ִ�ũҵ������ֲ����ũҩ��أ�ռ����Ӫ�յ�66%��Ϊ1006.81��Ԫ�����������ҵ����228.15��ԪӪ��ռ����Ӫ�յ�15%����������ҵ���У��ִ�ũҵΪ����ҵ��˾�ڲ��߶����ӡ�

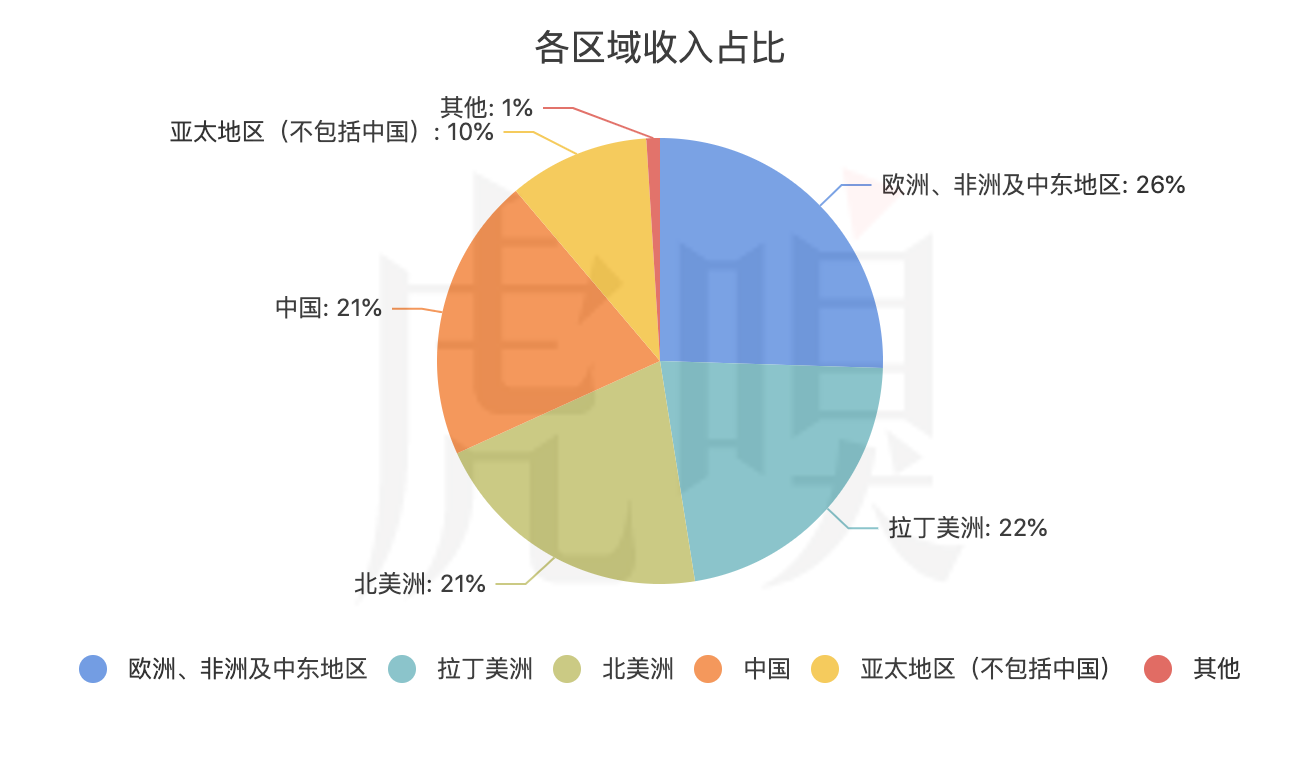

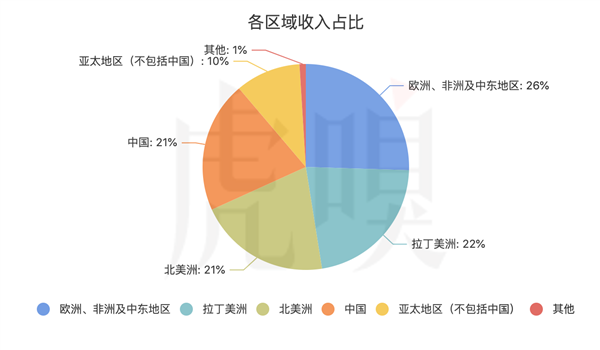

ֵ��һ����ǣ�����֮ǰ�IJ��ֺ��г��ռ䣬�������������й��г�����ʮ��ǿ����������Ҫ���뻹�������Ժ����г������г�����ռ�ȸߴ���Ӫ�յ�65%���ң�����ռ����ͼ��ʾ����Ҳ��ij�̶ֳ���˵�����й��г����������K�������ռ䡣

����Ҳ����ش�ҵ�߸����ᣬ�����й���ũ����Ǹ��˻���С��ҵ��Ӫ��������ũҩ��������ѡ���ϣ�����ע�۸����أ��������ﲢ���߱��۸����ƣ���ƷҲ���Dz�������������ڿ����й��г����滹������һЩ���ѡ�

һλ��Ը������֪����ʿ�����ᣬ�ڹ��ڣ�������ֲҵ�ĺ����д���ҵ����������û�����ȫ��C�˺�һЩСB�����һ��ָ����������������û�������40~50��ij���ѧ�����������ԡ�����������������������ʵ���Կ�����һ������Ʒ�ơ�

��Ƽ���ҵ�����ƣ�ũ����ҵ���з������Ͷ�룬ij�̶ֳ���Ҳ�����Ų�Ʒ�ı��ݡ�

��Ϥ��ԭ��ũҩ���з�������Ҫ�����Ĺ��̣�ԭ��ũҩ��ҵÿ��Ͷ���з����ýϸߣ�һ��ռ�����۶��9%~13%�������� Crop Life International ��ͳ�ƣ�����һ���µ�ԭҩ���ӿ�ʼ�з���ʵ�ֲ�ҵ����ƽ����Ҫ��10��ʱ�䣬�ɱ�����2.6����Ԫ��

�й�����ʾ��������2018�ꡢ2019�ꡢ2020����з�Ͷ��Ϊ92.91��Ԫ��95.34��Ԫ��99.44��Ԫ���ֱ�ռ�������6.65%��6.59%��6.54%��ռ��������ݼ������ơ�

����֮�⣬�����ﻹ���������ط�����Ϊ��Ҫ��ע��

��һ�����ڵĿ������������������ĩ��������ϲ���������ۼ�δ�ֲ�������Ϊ 826.54��Ԫ����������������ͨ��ծ�����鼰�����ķ�ʽ���ںϲ�����������186����Ԫ�Ľ�����ծ��

�����һλ֪����ʿ�����ᣬ�������ڲ��ܶ�ҵ�����ͬҵ�����Ĺ�ϵ��������������л���һЩũҩ��ҵ����Щͬҵ����������Ҫ����ģ�����ʵ�൱���ظ������ӵ����⡣

��һ�����Ϻ���Щҵ�Ϳ�����������IJ�ͬҵ��Ԫ�����Լ������ƣ����粢����ũҩ���гɱ����ƣ��л��ķ��ϲ������������ƣ������ﱾ����ҵ���к����з����ƣ�������������յ�1+1��2��Ч����

���������Ǿ����������Կ�����2018��ĩ��2019��ĩ��������ȷ�ϵ����������ֵ�ֱ�Ϊ 1717.72 ��Ԫ��1749.78 ��Ԫ���ֱ�ռ���� ���� 37.03%�� 36.15%������ 2020 ��ĩ�����������������ֵΪ 1659.22 ��Ԫ��ռ���ʲ��� 35.12%��

ʲô��������

��һ��ͨ�ı��������豻�����Ĺ�˾��һ��д��¥��˾����������ľ��ʲ�ֻ��1�ڣ���������ȴ����20������������19�ھ�����������������Ҫ�����д��¥��������20�ڡ�

�����д��¥��˾û���أ����ܵ�һ����5�ڣ��ڶ���ֻ��һ�ڣ���������������Ǯ����ô��������Ҫ����������ֵ��Ҳ�������⣬������Ϊ��ʱ�����۹��ߣ����ڴ����жϡ�

Ҳ����˵�������Լ۵�������ҵ����ŵ������ŵ�����֣�����Ҫ����������ͬʱ���й�˾Ҫ���������в��ԣ������Ͷ���˺ͼ�ܲ�����������

��Ϥ�������O��ÿ�������������ֵ���ԡ����ܱ������������O��δ�����������ֵ����������չ���˾δ����Ӫ״��δ�ܴﵽԤ�ڣ������O�ſ�������������ֵ�ķ��ա�

���������ľ���������������Eastland���ڡ�������“�»�”����̫������һ���У���ȷָ����������������

���ں��ľ��������棬�Ƚ����ԣ���������ȫ��ֲ����ũҩ����������IJ���Ʒ�ദ�ڷdz����ȵĵ�λ��������һ�����������з�������й㷺���֡�

���⣬������ȫ�����ȵ��з���������ҵ��������ÿ��Ͷ�������Ԫ�����²�Ʒ�з�����Ӷ�˳�����ǧ���з���Ա��Ҳӵ�к���������ɸѡ����������Ͽ⣬�Լ�ȫ��һ�����»����ﴴ���������Ƽ�����������

�ٸ����ӣ�һλũҩ����ר�Ҹ����ᣬ����ũ����˵��������ʳ���߲ˡ�ˮ���ȴ���ũ���������Բ����Բ�����Ӱ��ܴ�“�Ը�”���ಡ���м���Ч����ҩ��Ʒ�����“����”��

�������������ɱ������ֱ�г����������“��������”��25%��������������ȫ������ȫ����г�ռ���ʷdz��ߡ������������ォ�����е���һ��ɱ�����Ʒ——ɳͼ��20%���������ˮ��ɢ��������������Ҳ��dz�������

“����һ���dz����ģ�Ԥ������������Բ�����һ����Ʒ��ũ����Ĵֲ�����������Բ�������������ʹ�÷�Χ�dz��㣬ˮ����С�����������������ڻ��£��ܶ�����߲˵ľ���ҲӦ�úܶࡣ����Ч���ܺá�” ũҩר�Һ������ڽ��ܻ���ɷ�ʱǿ����

����ȫ��ֲ����������ҵ���жȽϸߣ������г��������أ���������г���ȣ��ҹ�ũҵͶ��Ʒ��ҵ���ж���Ȼ�ϵͣ�ȱ�����ĿƼ���ͷ���죬��ˣ��߱���ģ���Ƽ��з����Ƶ���ͷ��ҵδ����ռ�ݸ����г��ݶ

����������������ȣ���������һ��ӵ��ҵ��Ψһ�ȶ��й��г�������������㷺��ϵ����������ʮ����ʻ�����������쵼�Ŷӡ�

վ����ʳ���

��ʵ���������ﱻ�չ�����ʽ��������ٵ���̿ƴ�����������������“�Ͽƴ���”������Ե���Щ�ż��Ͳִ��ˣ��Ͼ�������и����ʱ�䣬���ٲ�������ÿ���

��ô������Ϊʲôѡ�������ʱ�䵱�������أ�

������ɺ��ӵľ���վ�����·���ϡ���ý�ڱ������������еĿ�ƪ���ᵽ��“�ڵ�����й�����ҵ����ץס���߷�ڣ��������ջ�һ�������Ľ����”

��Ȼ��������������Զ�ȱ�ĸ��ع����;����ʳ�����ì�ܣ��ҹ����ڸ߶ȹ�ע“��ʳ��ȫ”���⡣

������2020��12���ٿ������뾭�ù������顢����ũ�幤�������о�ǿ���˽�������������Ҫ�ԣ����Ҫ��չ��Դ“������”�������أ������ƽ��������ֲ�ҵ��Ӧ�á�

�ٱ��磬����3�£�ũҵũ�岿�������ʽ�ǿ���������о��ƶ������ҵ�������ж�������������10��ʵ���ش�ͻ�ơ�

����ʵ�ǣ����ݡ�2020���й�ũ������ҵ��չ���桷������2019��ף��ҹ�������ҵ��6393�ң��������������з���������ҵ������100�ҡ�

�����ҹ�����Դ“������”�������������ӣ������������ƶ�����������߿�����ء��˴�������IPO�����������Ҳ���Կ������Ҷ������ҵ��֧�֡�

Ҳ�д�ҵ���ڽ��ܻ���ɷ�ʱԤ�⣬������������гɹ����ؽ��ڹ��ڵ�ũ����ҵ����һ���������г���

“Ŀǰ�����������ҵ̫��ɢ�ˣ��������г�������ǧ���İټҹ�˾���ο�����ķ�չ���̣������������ƻ������ԣ�����������ҵ�ڱ��ţ�����Ҳ�ڲ�����”����ʿ�����ơ�

���ԣ����������в��������Ӹð�����ʱ��г��Ļ�Ծ�ȣ�����Ҫ���ǣ����ƶ��ҹ�ũ����ҵ��չ����һ���½Ρ�˵���ף����Ե���̫ЧӦ������һ����ҵ����ȵ���Ҫ��־��

����֮�⣬�ҹ�ֲ�ﱣ����Ʒ��ҵ�г���ģҲ�����˿��ٷ�չ�Σ����� AgbioInvestor ͳ�����ݣ�Ԥ��2025�������г���ģ���ﵽ541 ��Ԫ���������������3.6%��

������ߵ����úͿɹ۵��г�DZ�����Ѿ���Ϊ���������˫�ر��ϡ�

���˻�Ϊ������

��ô������IPO֮·�������к�ı�������ǿ����ڴ����𣿶�����һ�㣬�۵㲢��ͳһ��

Ŀǰ������ҵģʽ�Ͳ�Ʒ��Χ���ԣ������������O����ȫ�ɱȵ�ͬ����ҵ��

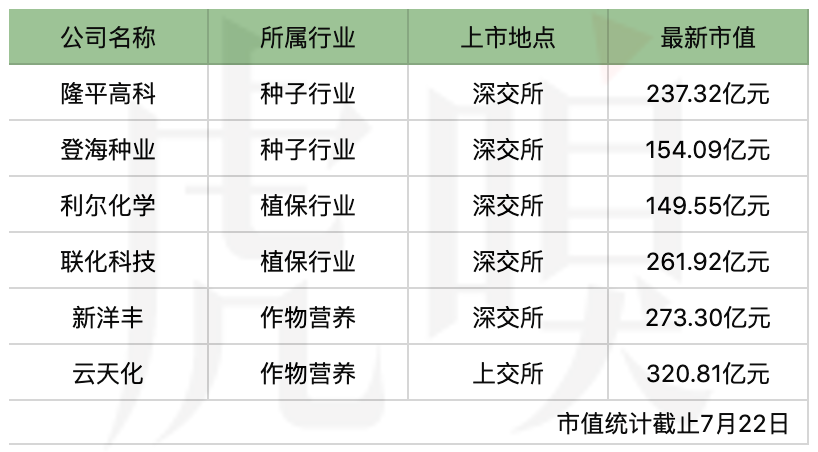

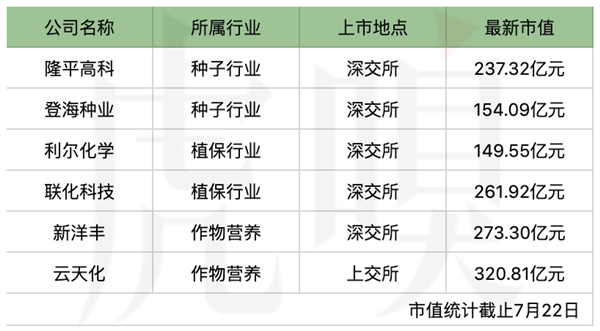

��ȫ��Χ������רע��ֲ�ﱣ����Ʒ������ҵ��Ĺ�˾��Ҫ�аݶ��ͿƵϻ�����˹����Ϊֲ�ﱣ����Ʒ��ҵ���������Ĺ�˾�����չ����ݶ���ֵ��������ҵ���Ҳ�Ѿ���Ϊũҵ�Ƽ����������ľ����ߡ�

��ֹ7��27�����䣬�ݶ����Ƶϻ��Ͱ�˹�����ֵ�ֱ�Ϊ583����Ԫ��311����Ԫ��725����Ԫ��

�ӹ���������������ҵ����Ҫ��˾����¡ƽ�߿ƺ͵Ǻ���ҵ�ȣ�ֲ�ﱣ����Ʒ��ҵ����Ҫ��˾����������ѧ�������Ƽ��ȣ�����Ӫ����Ʒ��ҵ����Ҫ��˾��������ᡢ���컯�ȡ�

�������������650�ڵ�ļ�ʽ������������ֵ��4000��~5000�����䡣����������ֵ��̸�����;��ļ�ʣ��۲���ʿ��ʾ�˵��ǣ������ǵ������Ŀƴ����Ƿ��ܹ����������Ľ���������������ڴ��µ����飬����ʿͬ�������á�

ͨ���������ϣ����ǿ��Բ鵽����ǰA�ɵ��վ��ɽ������������ң��ٶԱ�650�ڵ�����������ƴ���������ʽ��Ǵ��µ�100�����Ǿ���6����ڣ��ʽ�ѹ��̫��Ӧ�ò�������ô���ʽ�ӿ����������������Ͼʹ���һ�������⡣

�����ڴ��µ����飬��ҵ��ҵ��ʿ��������̬����ȥ֧�ֺ��������ǿ���������������ɹ����У���ũҵ��ҵ���Լ�������ҵ����һ���Ĺ������ã��ô�Ҿ�������һ������ģ���Ϊһֱ����ũҵ��չ�Ƚϴַţ�н��ˮƽҲ����

����ͨ�Ĺ���ȴû����ô��Ļ����ԡ�һ���Զ����ĵ����ǣ��ڹ����ϣ�Խϡ��Խ�м�ֵ����������η�����̫����ǩ����Ի�ߣ�һ������£�������������������ͣ�������

Ȼ�������Ž�ʮ��IPO֮�������������У���Ȼ���и���Զ�����塣

��ý���۳ƣ����������IPO������ƴ��壬��ʱ��ֵ�ƴ���������֮�ʣ��й���ͼ���ӿƴ����ڹ����г������������������ォ��Ϊ�������������ʹ�˾���й����С�

��ô�����������о�����Ϊ��ҵ�Ϳƴ������ʲô�������Ǿ���ʱ������Ĵ𰸡�

|