3��24�գ�����ʡ����״������Ⱦ�����������ָ�Ӳ�����ͨ�棬������3��25����ʱ���人���������������ͨ���ܿء��˾�Ҳ��ζ�Ź��ڵ���������Ѿ�ȡ���˽��Ե�ʤ����

������Ŀǰŷ�������Բ����ֹۣ�ŷ�����������ȷ�ﲡ�����ڳ������ǡ�������Ϊ����������һ���������һ�����ȷ�ﲡ����

���֮�£��ձ��ͺ����������ƺ�������ƽ�ȣ�Ŀǰÿ�������������Ѿ�������100�����¡�����Ҫ������ǣ��������ձ���Ŀǰȫ��洢��ҵ�����ڵ���������δ����֮ǰ���Բ��ɵ������ġ�

��ǰ�����������ֻ�������SK����ʿ������������ȷ�ﲡ����������������ı�����Ҳ������������������洢������ɲ���Ӱ�졣

���⣬ΪӦ�����飬��������������ǡ��¼��¡����ɱ���ӡ�ȵ�ȫ�������Һ͵�����ʼ��ȡ����“���”��“���”�ȴ�ʩ�����ɴ���ɵĽ�ͨ��Ϻ���ͣ��Ҳ��һ���̶���Ӱ��ȫ��洢оƬ�Ĺ��������

ֵ��ע����ǣ���Ȼ���������ֻ���PC�г������˴�����»������Ǵ洢оƬ�۸�ȴ�����˴�������ǡ�ҵ����Ϣ��ʾ���Խ�����������ڣ��洢оƬ�۸�����������˽�60%��

��ô������ȫ������ij�����չ�����ڴ洢оƬ��ҵӰ�쾿���ж���أ�δ���洢оƬ�۸��Ǽ������ǻ��ǻ��µ���

һ���洢оƬ��ҵ��ȫ�����Լ��պ����̵�λ��Σ�

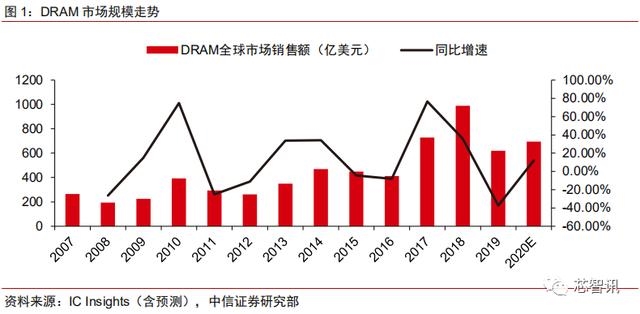

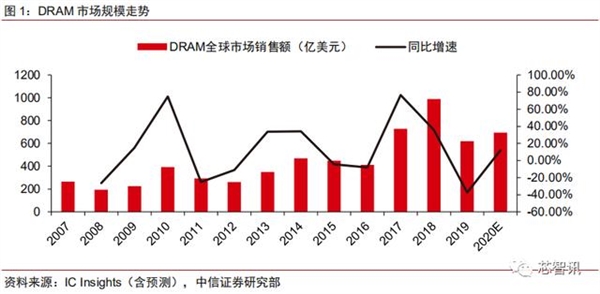

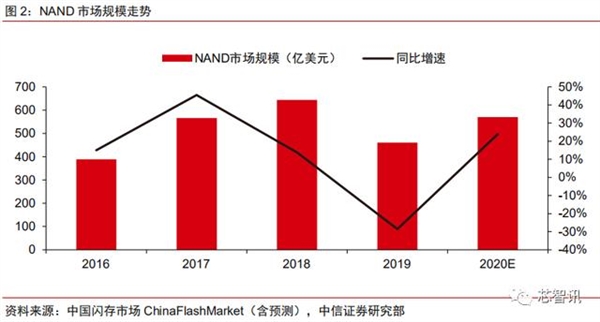

�洢оƬ��ҵ 2019 ��ȫ��Լ 1200 ����Ԫ���۶�Ա�ȫ�� 4000 ����Ԫ�İ뵼���г���ռ��Լ 30%����λ������

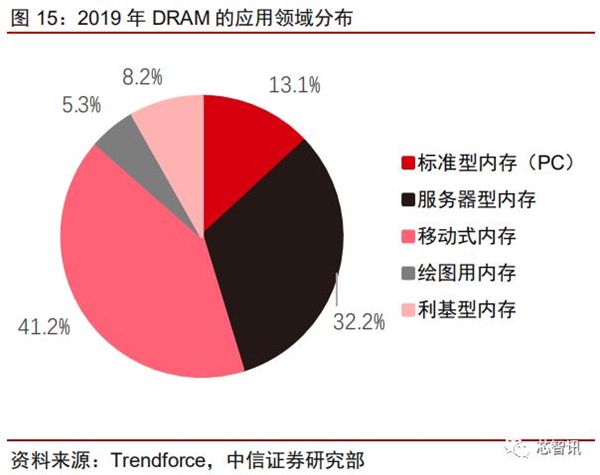

���� DRAM ȫ�����۶�Լ 620 ����Ԫ��NAND Flash ȫ�����۶�Լ 570 ����Ԫ����������Ҫ�г��DZ����ص����۵Ķ���

�洢оƬ��ҵ����Լ 3~4�꣬����ǰ�ڲ������ź�ȥ������أ�2019 ��洢оƬ�۸��µ��϶࣬�������۶����ڻ��䣬���� 2019 �곧�������������ƻ���Ԥ�� 2020 ��ȫ��洢оƬ�г������ָ�������

DRAM ȫ���ָ߶ȼ��С�����TrendForce��������ʾ��2019���ļ������ǡ�SK ����ʿ���������ҳ���ռȫ��DRAM�г��ݶ�ӽ� 95%�����Һ����������ǡ�SK ����ʿ�ϼ�ռ��Լ 72.7%��

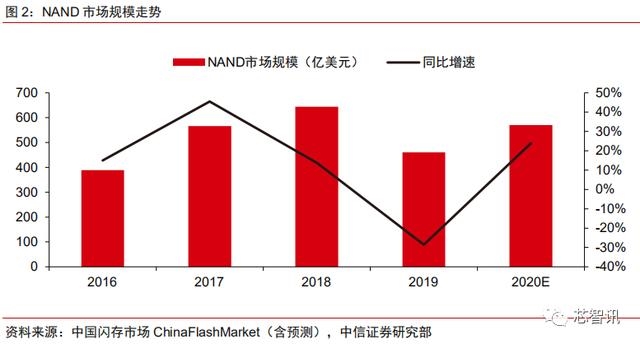

NAND Flash ȫ��ǰ���ҳ��̷ݶ�ռ 99%���ϣ����а��������������ǡ�SK ����ʿ���Լ��ձ����� KIOXIA��������ԭ��֥�洢��2019 �걻���������ʱ�Ϊ�IJ����չ����ܲ�����Ӫ�����ձ�����

����TrendForce��������ʾ��2019���ļ��ȣ��������պ����̷ݶ�ﵽ��63.8%��

�պ������� DRAM��NAND Flash ������洢оƬ��ҵ����ȫ��뵼���ҵ�о�ռ����Ҫ�IJ�ҵ��λ����һ��λ����һ����ʷ��չ���ء�

�ձ��������� 20 ���� 80 �����90����ֱ���������ѧ�硢�̽������з��Ͳ��ִ洢оƬ��ҵ����ʮ��Ƴ���������Ͷ�ʣ��ɾ͵����λ��

�ҹ�Ŀǰ�� DRAM �� NAND Flash �����ҵ���д����Σ�������ز��ֵij��̷ֱ��ǺϷʳ��Σ�DRAM�����״��º����������ͳ����洢��NAND Flash���Ϲ⼯�����£���

�����պ�������ȫ��뵼���ҵ���е���Ҫ��λ��������������ǣ����ȫ��뵼���ҵ�����������ڴ洢оƬ�������ֹ�ע������

������Ҫ�洢оƬ����������ֲܷ�����Լ���״��Σ�

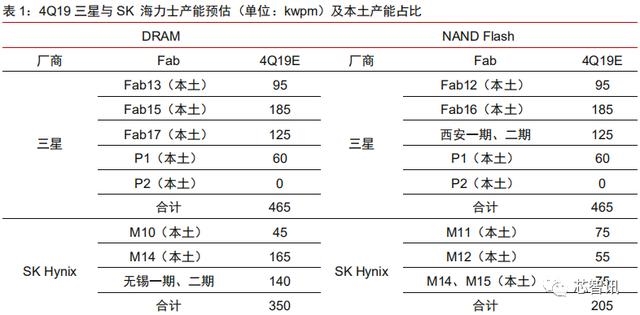

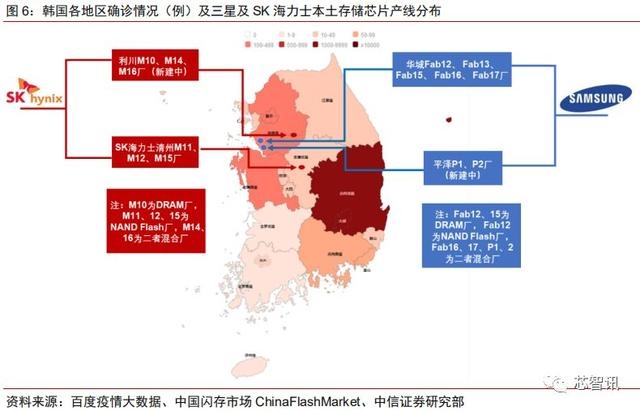

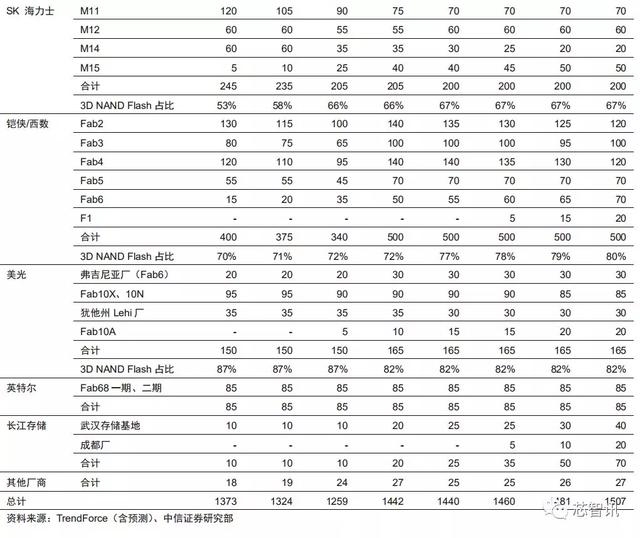

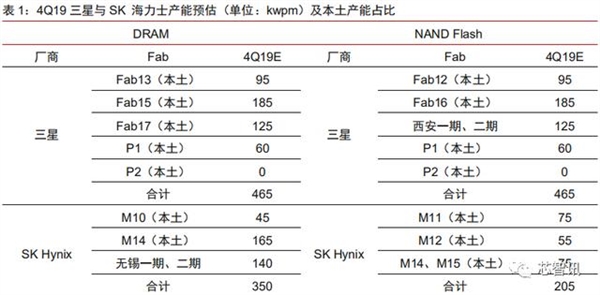

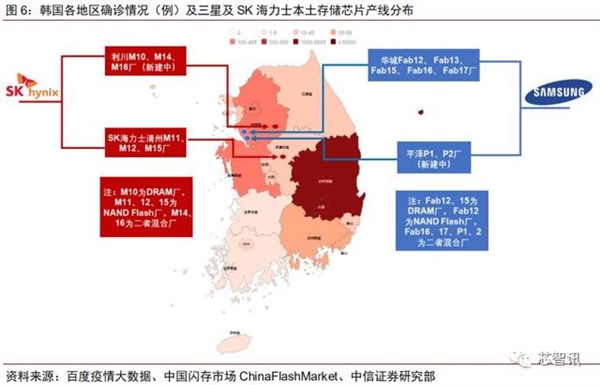

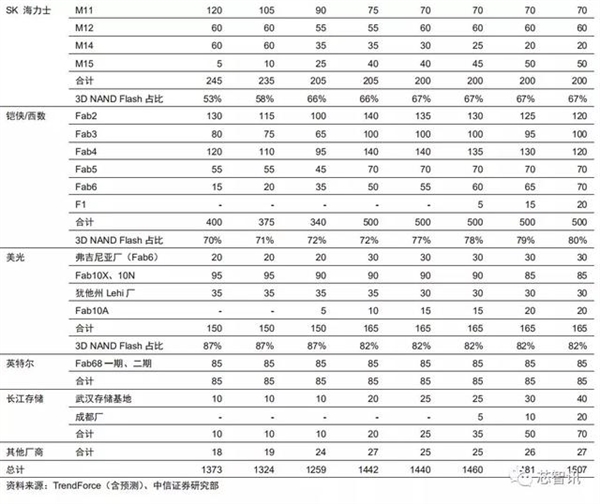

�������� 12 �����ߣ���Ҫλ�ھ��ܵ�������������Ӱ��С�������� 12 �����ߣ��ֲ��ھ��ܵ������山�����ܲ���Լ 1200kwpm��ǧƬ/�£�12����Բ����ͬ���������ܲ���ռ���� 8 �ɡ�

���ǵ� DRAM ����ȫ�������ں��������Ļ��ǣ�Fab12��Fab13��Fab15��Fab16�� Fab17����ƽ��P1��P2�����أ�NAND Flash ����Ҳ��Լ 75%λ�ڱ�����Fab12��Fab16��Fab17��P1��P2�������� 25%�IJ�����λ����������һ�ڡ����ڣ���

SK ����ʿ�г��� 60%�� DRAM ����λ�ں�����������Ҫ������������M10 �����������λ������������һ�ڡ����ڣ������� NAND Flash ������ȫ��λ�ڱ��������ݣ�M11��M22��M15����������M14��M16�����أ����������� M14��M16���ڽ�����Ϊ NAND Flash �� DRAM ��ϳ���

�������ϲ��� 4Q19 �¾�ͶƬ��Ԥ���������� SK ����ʿ�ڱ����� DRAM �� NAND Flash �ܲ���ˮƽ�ֱ�ԼΪ 675kwpm �� 545kwpm��ռ�ܲ��ܵı��شﵽ 83%�� 82%��

��������Դ��TrendForce������֤ȯ�о���

�ӱ��������������������������������ǵı����洢оƬ������λ�ھ��ܵ�����SK ����ʿ�����洢оƬ������ֲ��뾩�ܵ������山������û��λ��������������

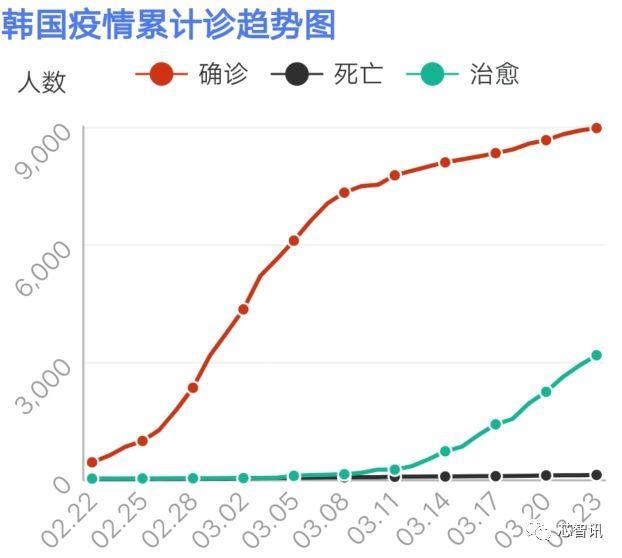

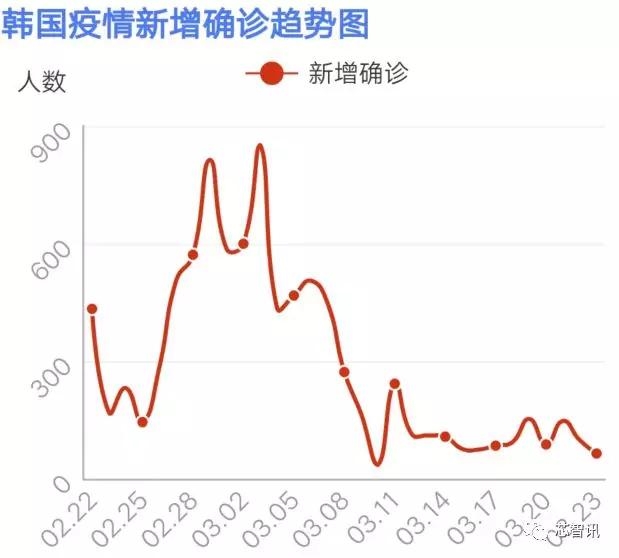

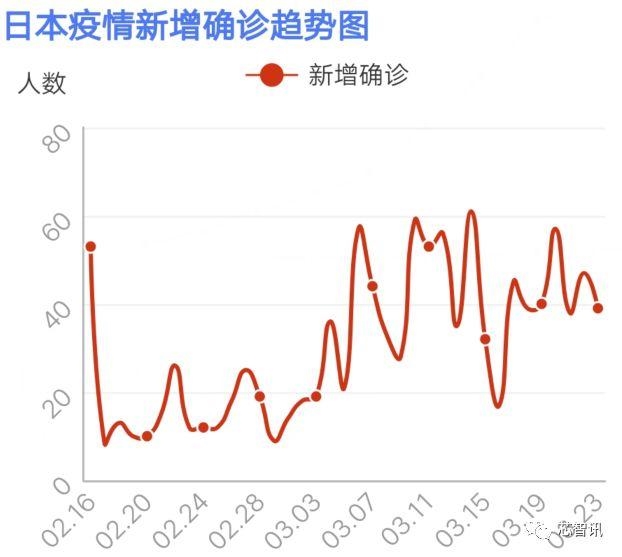

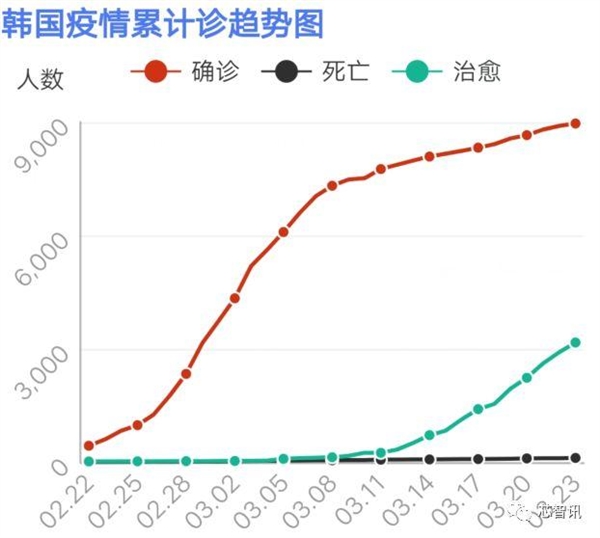

����3��20����ʱ�����ܵ������山������������Ŀǰȷ�ﲡ�����ֱ�Ϊ309����33���������в������ء�Ŀǰ�����̲���������ת��

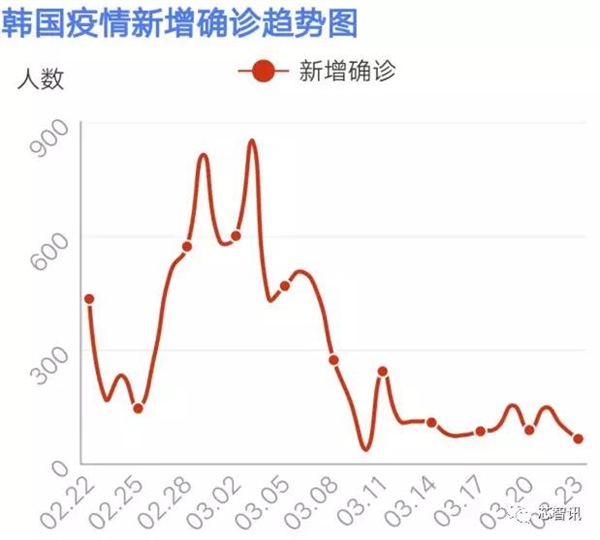

����������ʼ���ڽ̻�ľۼ��Ը�Ⱦ�����������صĵ���Ϊ��������б�����Ŀǰ�Ѷȹ��߷��ڣ������õ����ơ�����ǰ�ڵ���������ȷ��߷���� 2 �µף��൱�ڹ����ƺ�Լ 1 ���£�Ŀǰ�Ѷȹ��߷��ڣ�����ȷ���������½���

����������߶Բ߱���24��ͨ��������ʱ��23��0ʱ��24��0ʱ����������76���¹ڷ���ȷ�ﲡ�����ۼ�ȷ��9037������������119����

���ڷ����ۼ��Ը�Ⱦ������ؽ̻��ܲ�λ�ڴ����У����س�Ϊ�����������������صĵ���������3��24��0ʱ�������ۼ�ȷ��������6442�ˣ�����23�յ������ѽ���31����

���洢������Ҫλ�����鲻���صľ��ܵ������山������Ȼ������ת�������������õ����ƣ��Ҵ洢оƬ������δ�ܵ�Ӱ�죬Ԥ�ƺ����Բ���Ӱ���С��

��ͼƬ��Դ��������������

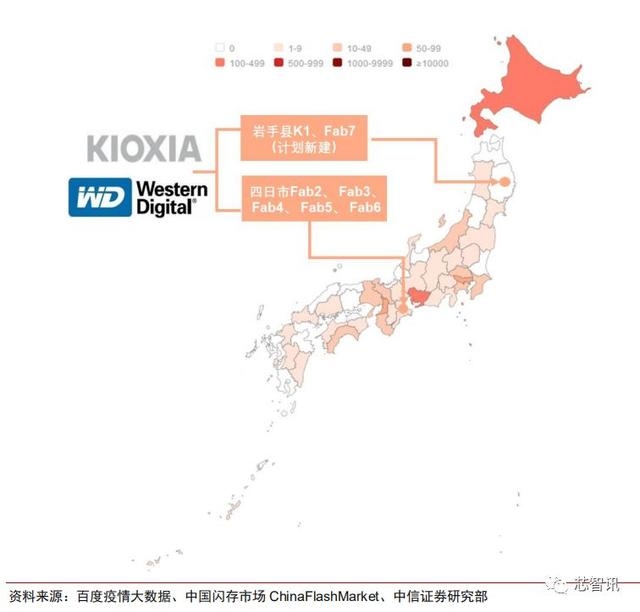

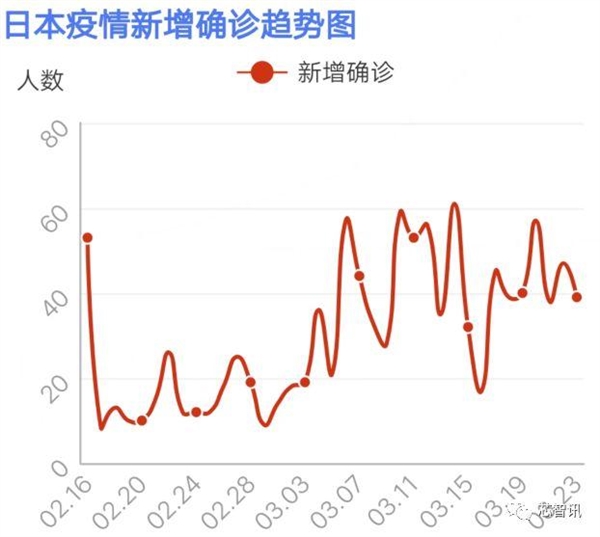

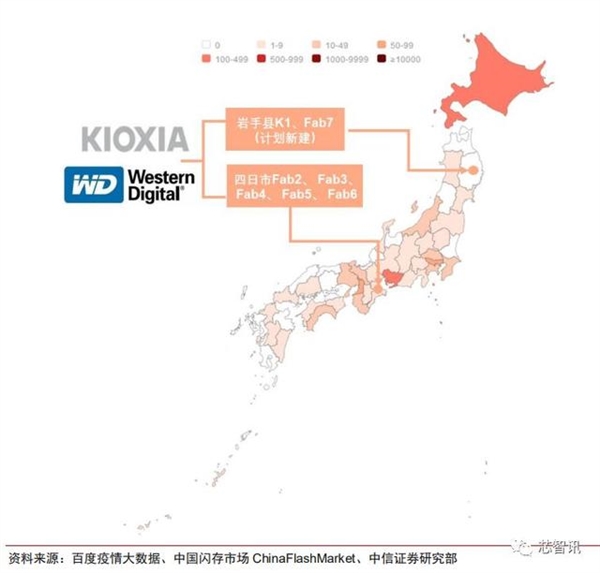

�ձ����� 7 �����ߣ�λ�����ء��������أ�������Ӱ��С�ձ����� 7 �����ߣ�λ�����ء��������أ����ؼ���δ������Ӱ�졣

����������ԭ��֥�洢�������������������ݵ� NAND Flash ���������ձ������������������У�Fab2��Fab3��Fab4��Fab5��Fab6�������⣬�伴��Ͷ���� K1 ���� 2020 ��ƻ��½���Fab7 ����λ�ڱ����������ء���������������λ�ڵ����ء���������Ŀǰ��ȷ�ﲡ�����ֱ�Ϊ 9 ����0 ��������3��19�գ����������ձ������������˿ڼ��еĵ�����Ҳ����û���ܵ�����Ӱ�죬������Ϊ����Ӱ����ܵĿ����Խ�С��

��ͼƬ��Դ��������������

�ձ�ǰ�ڵ�����ȷ�������߷巢���� 2 ����Ѯ���ң��൱�ڹ��ڵ� 1 �µ�-2 ����Ѯ���Ӻ�Լ����£���Ҫϵͣ���ں���۵���ʯ�����������ϳ��������¹ڸ�Ⱦ���ߡ�

��������ʱ��3��23��23ʱ���ձ�����39���¹ڷ���ȷ�ﲡ�����ۼ��¹ڷ���ȷ�ﲡ���ﵽ1140��������“��ʯ����”������ȷ��ij˿ͼ�������Աȷ��712���Ͱ��������14���������������У�Ҳֻ�б���������֪�ء����渮���������ͱ�����ȷ���������� 100����

��ע����ͼ���ձ������������ݽ�ֹ��3��15�գ���˲����������ɫ���������µ��в��졣

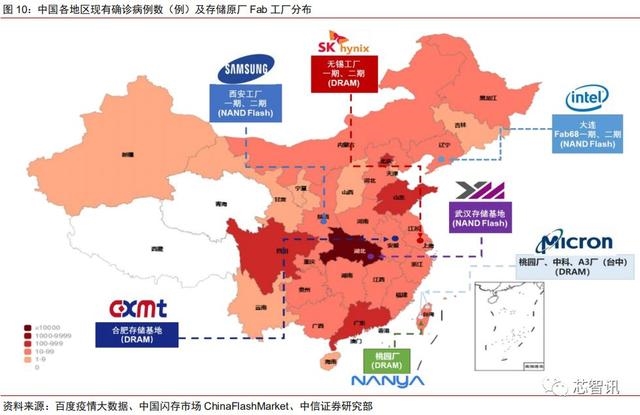

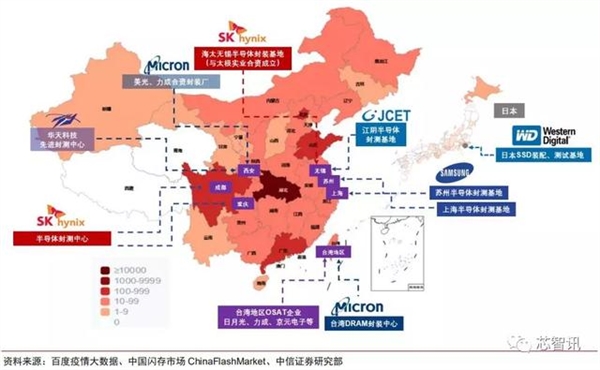

�й����� 12 �����ߣ������洢λ���������ص��人����

�й��������� 12 ���洢оƬ���ߣ������й���½ 8 �����й�̨�� 4 ����DRAM ����7 ����NAND Flash ���� 5 ����

�ӹ��ʳ������й��IJ��߷ֲ���������������� SK ����ʿ�� DRAM ���ܺϼ�Լ 30%����λ���й���½���������� NAND Flash ��Լ 25%�IJ���λ����������SK ����ʿ����Լ 40%�� DRAM����λ����������Ӣ�ض������� NAND Flash���ܶ������ڴ�������

��½������ҵ���棬�Ϸʳ����볤���洢�ij����ֱ�λ�ںϷʡ��人���ء����⣬�����г� 6 �ɵ� DRAM ����λ���й�̨�壨̨�С�������Ŀǰ���������洢���ڵĴ洢������������ת��Ԥ�����鲻��Ը������̲���������ת���̫��Ӱ�졣

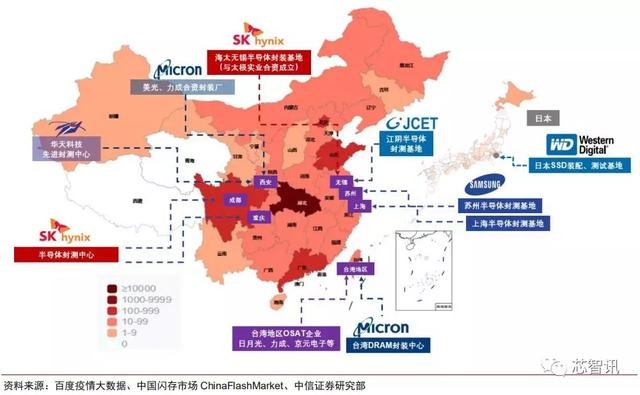

���⣬�й�����Ҳ��ȫ����Ҫ���̴洢оƬ��װ����Ҫ���ء���������/������������Ҫ���̶����й����������˷�װ���أ��㷺�ֲ����й��в����Ϻ������������ݡ��������ɶ�������ȵ�����û��λ�ں���ʡ����Ҫ��⳧��

�������е��������������ã�����ȷ�������������١���װ���Գ�����ڴ洢����Ա��������࣬��Ա�����ڲ������Ӱ�츴���ʣ�Ŀǰ���Ź�����������ȶ�����ҵ��½�������������������ָ���

����3��23��0—24ʱ�������ۼƱ���ȷ�ﲡ��81171��������ȷ�ﲡ��4735����������ȷ�ﲡ��78��������74���Ǿ�������ȷ�ﲡ����Ŀǰ��������õ��˻������ƣ�������Ҫע�⾳�����벡����

���⣬�����й�̨�������������ָ������23�չ�������Ϣ��ʾ����������26���¹ڷ���ȷ�ﲡ��������25��Ϊ�������룬1������������̨������ۼ�ȷ�ﲡ����195��������Ӱ����Խ��ᡣ

�������������ˣ�����Ӱ���

����ҵ�ص�������Ӷ���������������Ϊ����Բ��ܵ�ֱ��Ӱ�����ޡ�

���ȣ��뵼������Ľྻ���Ƽ���ߣ���Ա������������С���Ҳ����Զ����̶ȸߣ����˹�����������Բ���ڶ���Ⱦ����Ҫ��ʮ���ϸ�����Ӱ��оƬ�������ʡ�

��ͨ��������������ܽ���ྻ�ң��ྻ���ڲ�ÿ 1 ƽ��Ӣ���������� 0.5μm ������һ����1 ���£����п�����Ϊ 500 ������Ҫ������п����ߴ�С�� 0.1μm����ĭ�˳ߴ�һ���� 0.7~2.1μm�������Ҽ���Զ����ҽҩ��ʳƷ��ҵ�ȡ�

���⣬����������Ա�����ŵĹ�ҵ��������������������֣��ܹ����ٿ����еij����������Դ�һ���ķ���Ч�����߹��Ĺ�ҵ��������������һ���̶�ҽ�Ʒ�������Ч������֮��Բ����ȡ��Ҫ��ʩ�ܿأ�Ԥ������Ծ�Բ������Ӱ��С��

���ڷ�⳧�̶��ԣ���⳧����Ҳ���нϺõĽྻ���ƴ�ʩ�����Ե��ھ�Բ���쳧����װ���Գ���������쳧��Ա��������࣬��Ա�����ڲ������Ӱ�츴���ʣ�Ŀǰ���Ź�����������ȶ�����ҵ��½�������������������ָ���

��Σ��뵼������ľ�Բ��һ��Ϊ 365 �� 24 Сʱ��ͣת��������ͣ�������⣬�Ҳ�������ͣ�������������Դ�����������ʲ�������ҵ���ƣ��뵼�徧Բ������ͣ���Գ�����˵���۹���

2018 �� 3 �£�����ƽ�� NAND ������ͣ���¹ʣ���Ȼͣ�����Сʱ�������� 5000~6000 Ƭ��Բ��Լռ�䵱��ͶƬ���� 11%���൱�ڸ���ȫ��Ӧ���� 3.5%������ľ�����ʧԼ 3 ��Ԫ����ҡ�

�Գ����洢Ϊ�����䳧��λ��������������人������1 �·ݣ����������������ʾ��ͣ��ͣ��������ƻ�֮�ڡ�

���ڳ������������� 30 �������λ����Զ������ҵ����ڸ�Ч������Ӧ���ֶΣ�Ŀǰ�����洢������ת��������������Ҳͨ����������ͨ���õ��˱��ϣ���δ�����豸ά������ϵ��������⣬�����ͻ����������»�Ӱ���������Ʒ��֤�ٶȵ������

���������Ϊ�����̲���ͣ�������Բ���Բ���Իᱣ�� 365 �첻ͣת��Ԥ�ƶ��������������ܵ�̫��Ӱ�졣

���ڽǶ����������齫�Գ����洢���²��ܽ������һ���Ӻ��ܽ������˽�ǰ�����Ӱ�죬Ŀǰ�����洢һ�ڳ��� B��C��D ��ε��Դ�������β��������ʩ������������ȷ�ĸ���ʱ������������������洢�IJ������¼ƻ�Ԥ�ƽ�����һ���Ӻ�

ԭ�������䱣���ǹؼ����պ��������ߴ�ʩ���������ע��

����һ������������Ӱ�죬���ź������鷢չ��������ڣ����ע�պ������Ƿ��Ч���人��ȡ��Ǵ�ʩ�������Ƿ�����ԭ���ϡ�����Ʒ�������ѣ������Ƿ�����ػ����Ӽ���ʱ�䣬��������������������������ֱ����ɲ�Ʒ��ȱ�����ڼ۸����ǡ�

��Բ��ԭ���Ͽ��ˮƽͨ�������� 2~3���£��������ԭ��������������Ի��⣬�����ڶϹ�����������ҵ����ɽϴ�����

�� �� 2019 �� 7 �·��պ�����ó��ս���ձ���Ϊȫ������Ҫ�İ뵼��ԭ���ϼ��豸��Ӧ�����������ǵȺ���Ӧ�����ǰ�����̽���ʴ������Ⱥ���ԭ�ϣ��ձ��Ϲ���������ԭ�ϸ漱�����������ǰ�������ά�� 1 ���¡�

����ƻ��������ѷ�������ȸ����ڵ��ڶ��ն˳��̽����ɳ��߲㸰��������̬Ӱ�켰ȷ�Ϻ�����Ӧ�ƻ���

�����Ǹ߲㼰���������Ķ�����£��շ��ָ���Щ���IJ��ϵĶ��ڹ������ɼ�ԭ���Ϲ�Ӧ�Ծ�Բ������Ӱ��ϴ��һ�Ӱ�쵽���β�Ʒ��Ӧ��

��ֹĿǰ���ձ����������������ޣ����Ǻ����������������Ͽ죬��������������������ȡ�ĸ��������ش�ʩӰ�쵽���价�ڣ����ܽ��Դ洢оƬ���������һЩ�����

���ο��й���½���������ڼ�����̵���Ӫ״���������������人����ij����洢Ҳ�����ȡ���ر�ͨ�е����߱�����ҵ������ֻҪӦ�Եõ���Ԥ��Ӱ�������ġ�

�ۺ��������Dz���Ϊ�����Զ��ڴ洢оƬ��������̫���Ӱ�졣

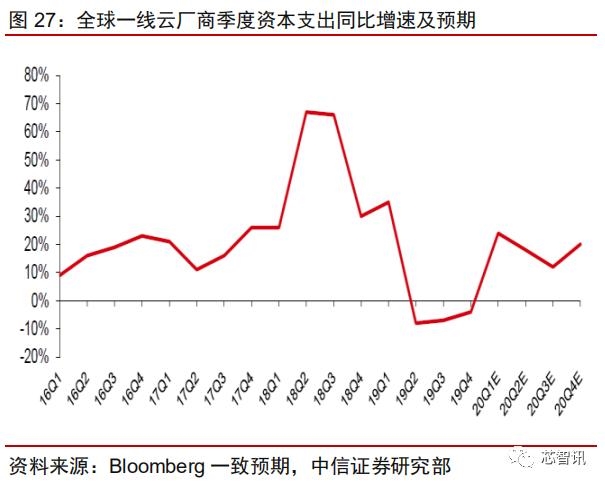

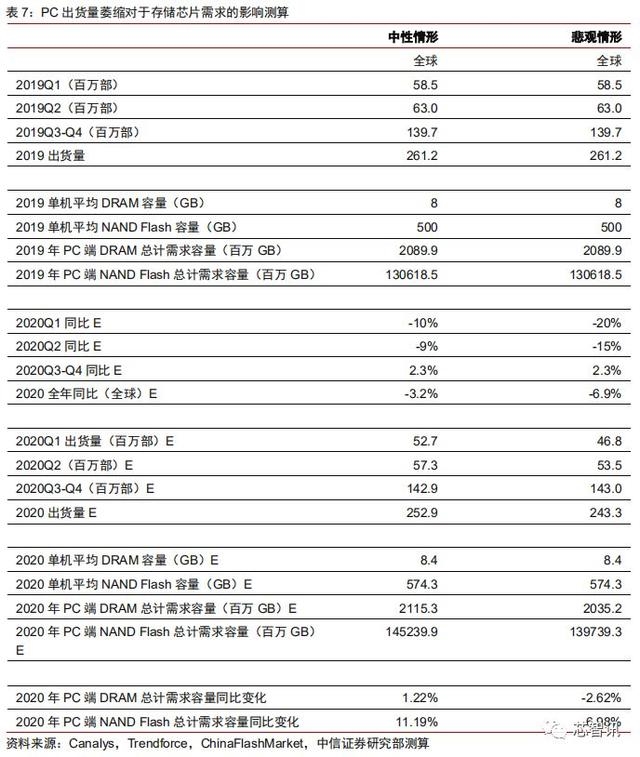

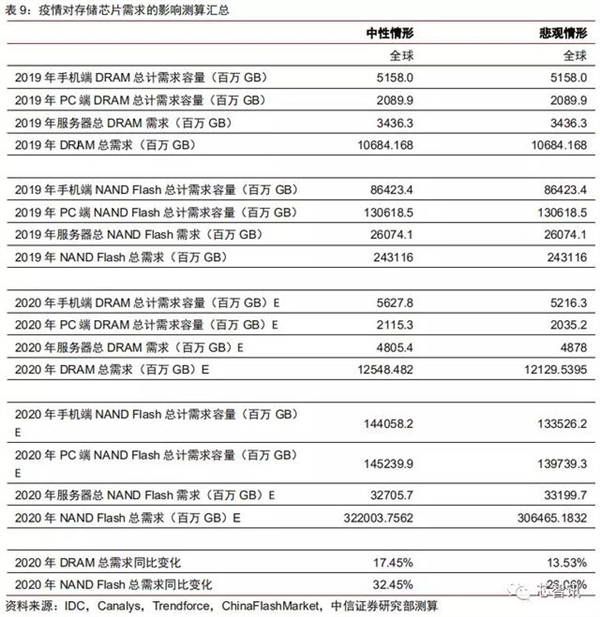

�Ӳ������ü�������������������˲�������ƽ�ȣ�Ԥ�� 2020 �� DRAM �� NANDFlash �����������ȷֱ�Ϊ 3%��9.1%��2018~2019 ��洢�۸��µ��ڼ� DRAM �� NAND Flash ���̾��Ƴ��������ƻ���

ͬʱ������ CIS��CMOS ͼ�����������������ֻ����������������ǡ�SK ����ʿ�������ֽ����Ƴ̵� DRAM ����ת��Ϊ CIS ���ߣ����DRAM ��������½���

DRAM�г��ˣ���ȻĿǰ�洢оƬ�۸� 2019 �� 12 �¿�ʼ�Ѿ��ػ��������ڣ�������ά�ּ۸����е���Ҫ����Ҫ DRAM ���� 2019 �� Q4 ��ͶƬ����û���������š�

2020�꣬����֮ǰ������������½��Ͷ������֮���ǵȳ��̲������ȸߣ��ɴ�����ҵ���ߵ�����ܣ���� DRAM �˵IJ��ܾ��е��ԣ������б��ϣ������������������ܵķ��Ȳ����ߡ�

���� Trendforce ���ݣ�Ԥ�� 2020 ������� 2019 �� DRAM �������������� 3%���ҡ�NAND Flash �ˣ�����/������������ Q4 ��ͶƬ���Ѿ�����������Ӧ���������Ӻͼ۸����� 2020 �곤���洢�IJ������żƻ��ܵ�����Ӱ����ܻ��Ӻ� 1~2 ���������ҡ�

���� Trendforce ���ݲ������˳����洢�IJ������Ž��������Ԥ�� 2020 ������� 2019 �� NAND Flash �������������� 9.1%���ҡ�

�ġ��ٿ�����ˣ����պ���ȫ�����������α仯��

�������ֻ�Ϊ�����ն˳��̳��������ٶ������Ʊػ����������һ��Ӱ�죬�����ڴ洢оƬ�ն������г��ṹ�ı仯���Լ�����Է���������Ʒ��������ܻ�����һ���Ĵٽ����á�

�ۺ��������Դ洢оƬ�г�ȫ�������Ӱ�첻��

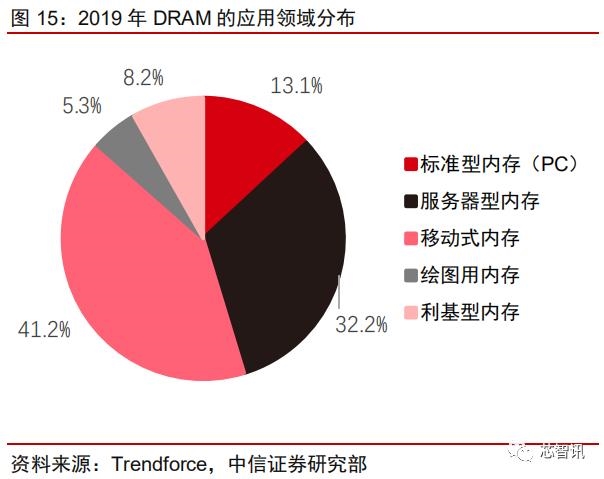

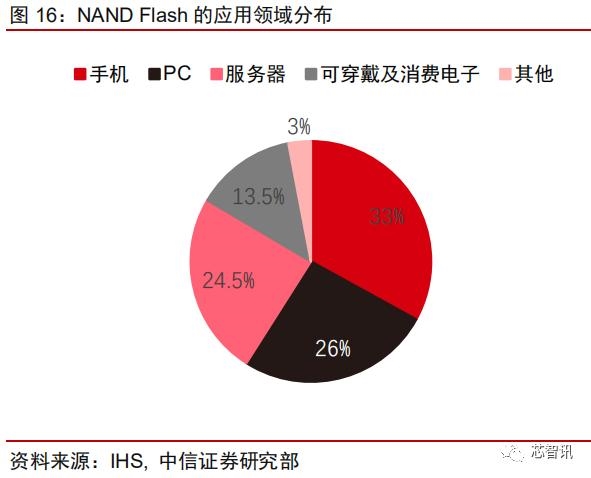

�洢оƬ�����ֻ�����������PC ������ϼ�Լռ 85%��Ӧ������ĽǶȿ����ֻ�����������PC �ֱ�ռ�洢оƬ����� 37%��28%��20%��

���� Trendforce �����ݣ��� DRAM ������Ӧ�������У��ֻ�����������PC �ֱ�ռ 41%�� 32%��13%������ IHS �����ݣ�NAND Flash ������Ӧ�������У��ֻ���PC���������ֱ�ռ 33%��26%��24.5%��

���� DRAM �� NAND Flash ��ֵ��ģ�ӽ���������ӻ������ɴ洢оƬ�ܲ�ֵ������ۺ��������ֻ�����������PC �ֱ�ռ�洢оƬ����� 37%��28%�� 20%�����·�����Ӧ�÷ֱ�չ��������

�ֻ��ˣ��������У�ƽ�������洢оƬ�����������洢оƬ��������

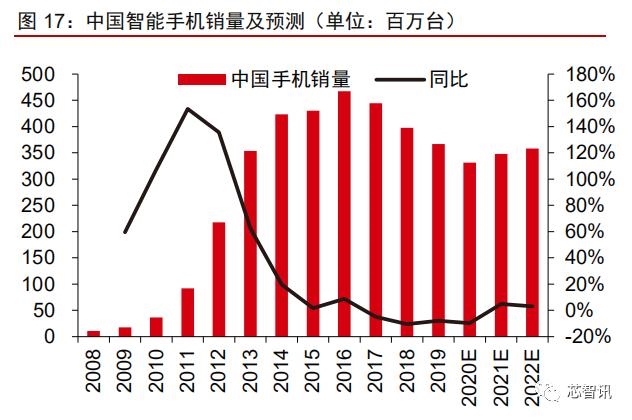

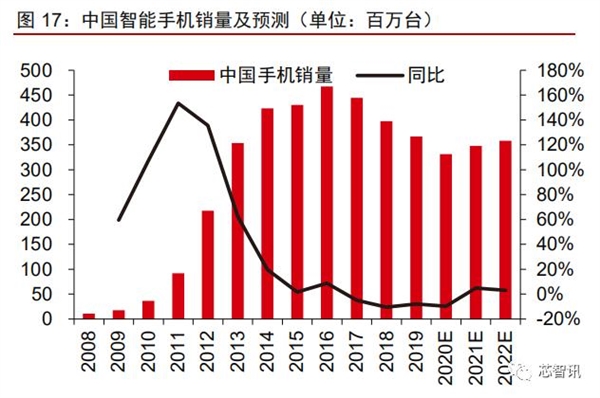

�������������ܳ����Ԥ�� 2020Q1 �����ֻ�����ͬ��-40%��ȫ��ͬ���»�10%�����������ֻ���������ռ��Լ 7 �ɣ���Ʒ�����������ǹ��� 2019 �껪Ϊ������ҫ����������ռ�� 6~7 �ɣ�С������ռ�� 4~5 �ɣ�OPPO��vivo ����ռ�� 8~9 �ɡ�

����������2016-2019�꣬�й���ȫ�������ֻ����������½�������Ԥ�⣬�ܱ����¹���������2020Q1 �й������ֻ�������ͬ��-40%��ȫ��ͬ��-10%��

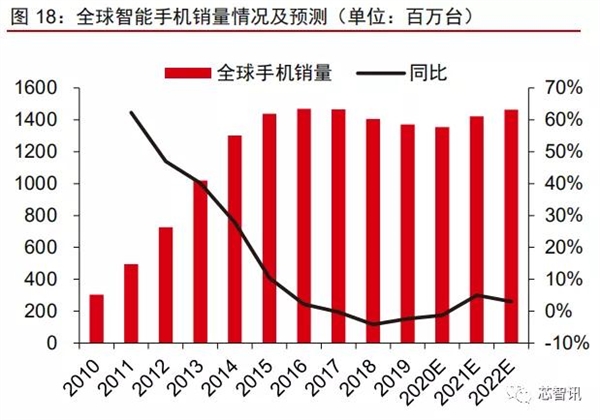

��������������ܵ�����Ӱ�죬��������Ԥ��ȫ�� Q1 ͬ���»�15~20%��ȫ��ͬ���»�5~10%��

����Դ��IDC����Ԥ�⣩

����Դ��IDC����Ԥ�⣩

�������ۡ�5G ���������ֶԳ�������� 2020 ���ֻ������ij����2020 �������ֻ������� 2 ����Ҫ�仯��

1��������Ӱ�죬���������ֻ��IJ������۽�������תΪ���ϣ����������Ϲ���ռ��������

2020 �� 1 ���й������ֻ�����������HOVMS ��è�콢����������Ϊ������ҫ��101.8 ����������12%��

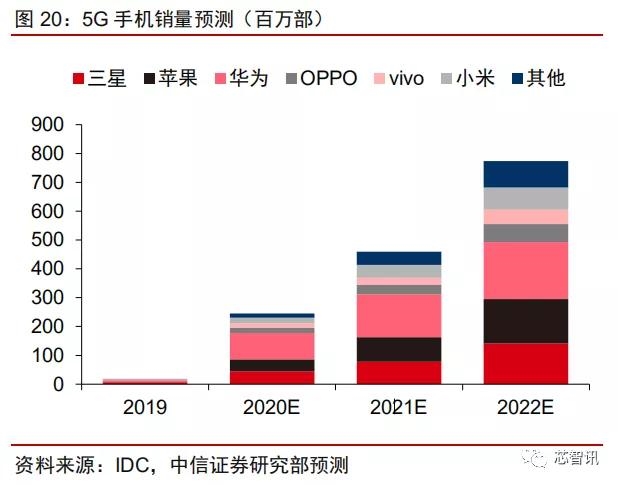

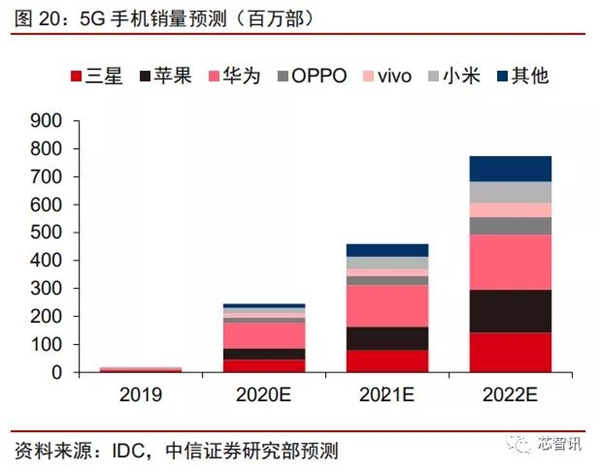

2��5G �ֻ���������������������ȫ����������ʼ 5G ���ò��𡢸�Ʒ��½���Ƴ� 5G ���ͣ�5G �ֻ�������������������

�� IDC Ԥ�⣬2020 �� 5G �ֻ���������ռ�ܳ������� 8.9%���ﵽ 1.235 �ڲ����� 2020 �� 1 �¹� �� 5G �ֻ��������� 15.82 ����������9.18%��ռ�ֻ������������� 15.5%��

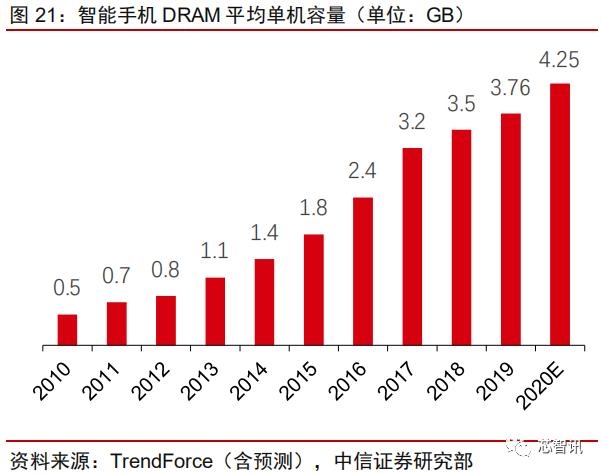

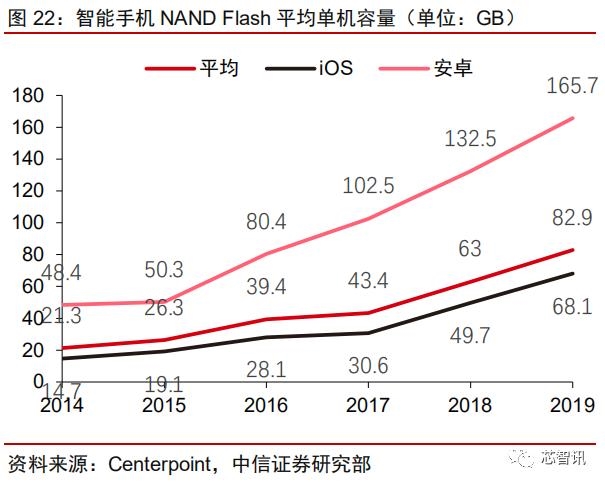

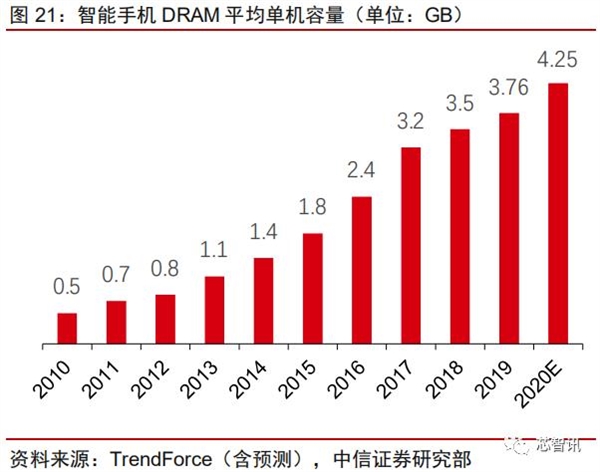

�����ֻ� DRAM��NAND Flash ��ƽ���������������ֳ������������ƣ�ƽ�������������ٴ����ֻ������»��ٶȡ�

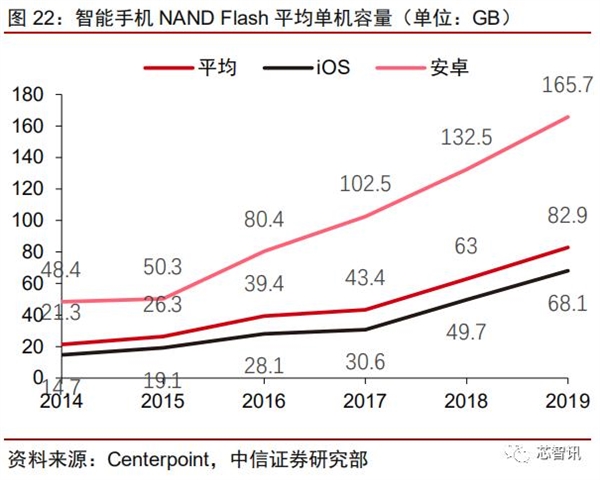

TrendForce ������ʾ��DRAM �������ֻ��ϵ�ƽ���������� 2010-2019 �� CAGR Ϊ 25.1%��Ԥ�� 2020 ��ͬ������ 13%��������ʾ��NAND Flash �������ֻ��ϵ�ƽ���������� 2014-2019 �� CAGR Ϊ 31.2%��

ƽ�������洢оƬ���������Դ��ڹ��� 2020 �������ֻ�����ͬ���½����ȣ�-10%����

�ۺ��ֻ��������ֻ�ƽ�������洢оƬ�����������洢оƬ�������ֻ�����������������ơ�

2020 �꣬�����ֻ����������н��Դ洢оƬ�������һ������Ӱ�죬���ֻ��������ۡ�5G ���������ؽ�������������Ӱ�죻

����֮�⣬ƽ������ DRAM��NAND Flash ���������Դ���Ŀǰ�Ʋ�Ĺ��� 2020 �������ֻ�����ͬ���½����ȣ���ȫ�������ֻ������½����ڴ洢оƬ����ĸ���Ӱ�졣

�ۺ��������洢оƬ�������ֻ�����������������ơ�

PC �ˣ��������У�ƽ�������洢оƬ�����������洢оƬ��������

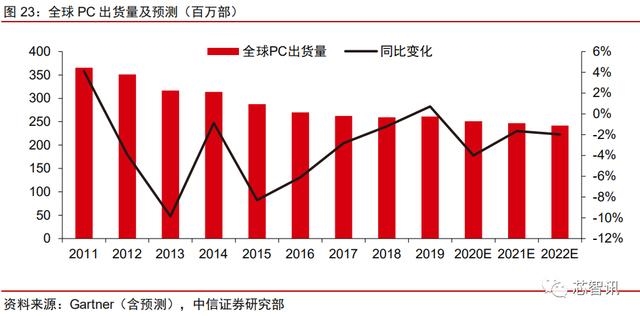

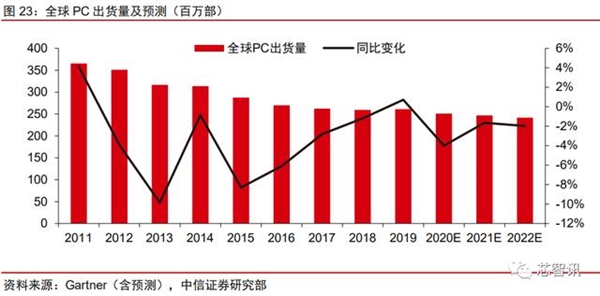

Ԥ�� PC �������� 2020 �����½����ƣ�2020-2022 �� CAGR Ϊ-2.5%��2011-2018�꣬ȫ�� PC�����������½������� Gartner�����ݣ�2019��ȫ�� PC������ͬ������0.6%�� �� 2.61 ��̨��

Gartner Ԥ�⣬PC ������Ԥ���Խ��� 2020 �꼰�Ժ���½����ƣ�Ԥ��2020-2022 �� CAGR Ϊ-2.5%��

���� 2020 �� 1 �� 14 �շ����� Windows 7 ��֧�֣�Windows 10 ��ͨ�����ڸ��½���ϵͳ���������δ�� Windows ����ϵͳ���������� PCӲ���������ڽ��������

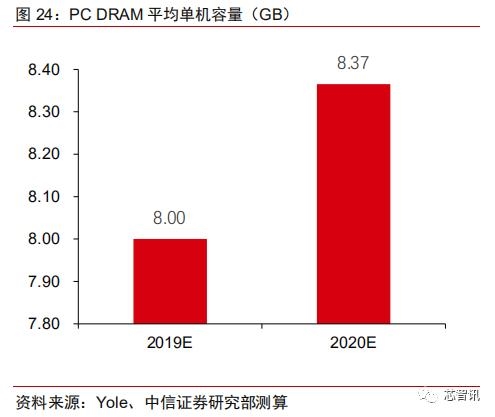

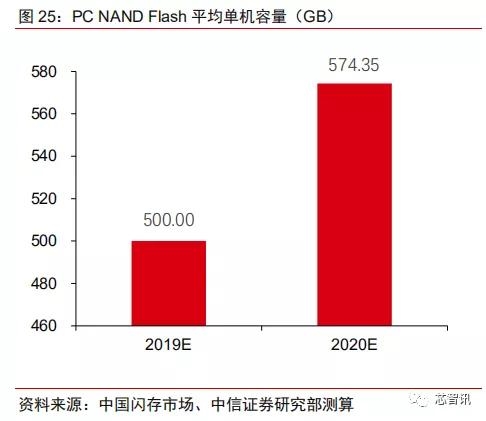

PC ��ƽ������ DRAM��NAND Flash �������������ƣ�ƽ�������������ٴ��� PC�����»��ٶȡ�2019 ���°��� PC ���������ʹ��ص� DRAM ����Ϊ 8GB��

������ YoleԤ�⣬2024 �� PC �� DRAM ƽ�������������� 10GB�����ع��� 2019-2024 �� DRAM ƽ���������� CAGR Ϊ 4.6%���ϣ����� PC �����µ����ȣ���ӦԤ�� 2020 �� PC �� DRAMƽ����������Լ 8.4GB��DRAMeXchange ��������ʾ��Ŀǰ PC ��ƽ������ NAND Flash�������� 500GB ���ҡ�

�� Yole Ԥ�⣬2024 �꣬PC ��ƽ������ NAND Flash ����������1000GB���� SSD �������� PC �е����ʲ������������ع��� 2019-2024 �� PC ��NAND Flash ƽ���������� CAGR Ϊ 14.9%���ϣ����� PC �����µ����ȣ������� PC �����µ��Դ洢оƬ�����Ӱ�졣

�ۺ� PC ������ PC ƽ�������洢оƬ�����������洢оƬ�� PC ����������������ơ�

2020 �꣬PC �������н��Դ洢оƬ�������һ������Ӱ�죬�� PC ƽ������DRAM��NAND Flash �������٣�Ԥ�Ʒֱ�Ϊ 20%��39%������ PC ����ͬ���½����ȣ�Ԥ ��-2.5%���������� PC �����½����ڴ洢оƬ����ĸ���Ӱ�졣�ۺ��������洢оƬ�� PC����������������ơ�

���������Ƴ����ʱ���֧�������ڣ�����ǿ���������Ĵ洢оƬ������������

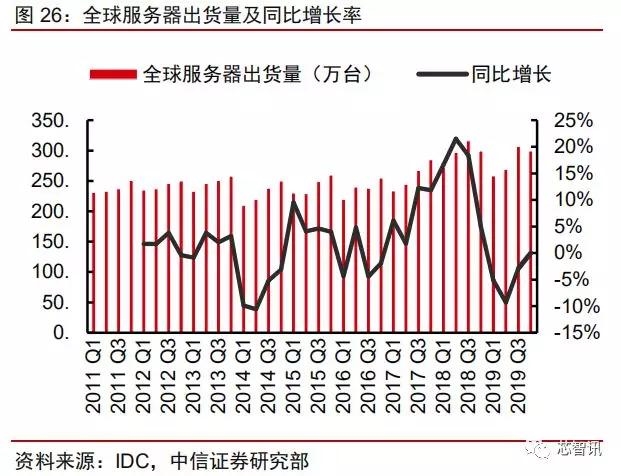

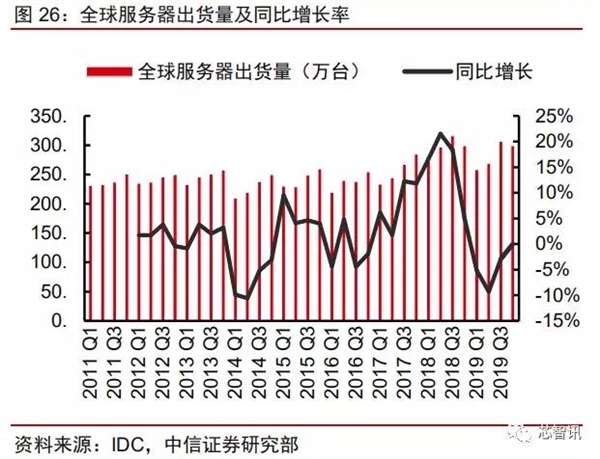

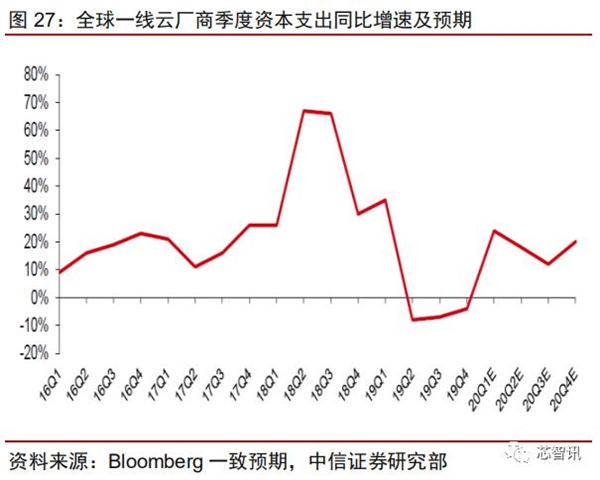

2020 ��ȫ���Ƴ����ʱ�֧���Դ����������ڣ�δ���������ǹ����Ƴ��̴��ģ�ʱ�Ͷ�����ڣ����� 2020 ��������г����������� IDC ���ݣ�2019 ��ȫ�������������Ϊ 1133 ��̨��2019 ���ϰ���Ϊ��һ�ַ������������ڵײ���2019Q4 ȫ��һ���Ƴ����ʱ�֧��ͬ��-4%���������ڸ���ͨ����

Ŀǰ�������Ƴ����ʱ�֧���Դ������������нΣ�Ԥ�ƽ������ܳ����� 2020H1����Ҫ���̹ȸ衢��������ѷ��Facebook �����ʾ 2020�꽫ά���ʱ�֧���Ƚ�������

���ڹ������г��ķ�չ·�������뱱���г����ƣ���Ҫ�������ڹ������г���չ�����ͺ����г� 4-5�꣬�ײ������ʩ�Ľ������Ԥ�����2-3�꣬���Ԥ��δ���������ǹ����Ƴ��̴��ģ�ʱ�Ͷ�����ڣ������Դ��� IDC ���������Է��������洢�IJɹ�����ȵȡ�

�� Gartner Ԥ�⣬���ơ�AI ������ IT ������ʩ������ƶ��£�2020 ��������г�����������

�����ڼ��������ҵ�����������������ӣ����������ǡ��ܵ��¹�����Ӱ�죬Զ�̰칫��Զ�̽���������Ƶ������/�����ۡ�������ҽ�Ƶȵ�����������

��Զ�̰칫��ҵΪ������������ҵ�ŵ����߰칫���������¸ߣ��ֱ��� 1000 ��Һʹﵽ������ҡ�

������Ѷ�ƹ��ںŵ����ݣ��� 1 �� 29 �տ�ʼ�� 2 �� 6 �գ���Ѷ�����վ������������ӽ�1.5 ��̨��8 ���ܹ����ݳ��� 10 ��̨��������

���⣬���ﶤ���� 2 �� 3 ��Ҳͨ�������ƽ������� 1 ��̨��������2 �� 4 ���ٶ����� 1 ��̨�Ʒ���������Ӧ��Ⱥֱ����������Ƶ�����������塣

�˴����������Զ�̰칫������Ƶ�����������������������������ʸ��ƣ��ҹ��������г���ӭ����һ��������

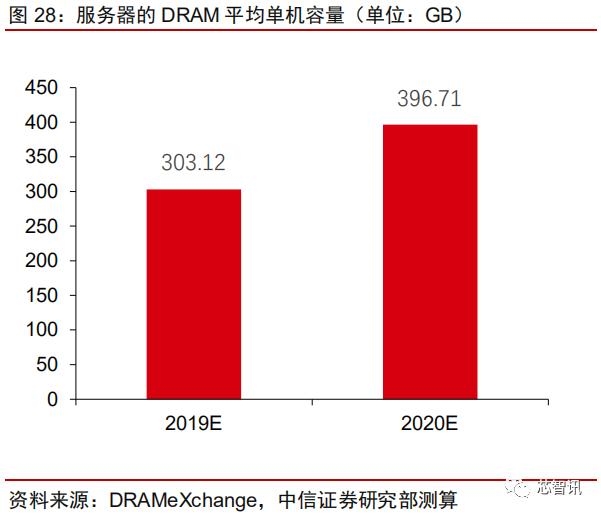

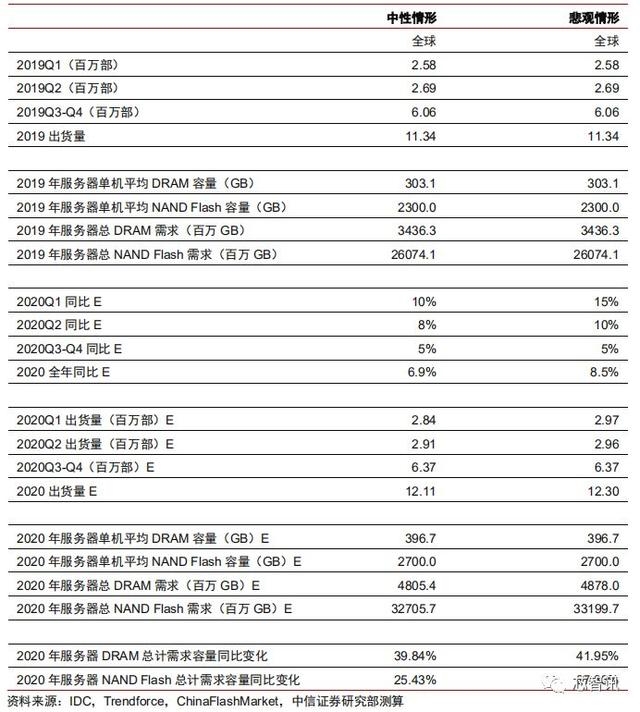

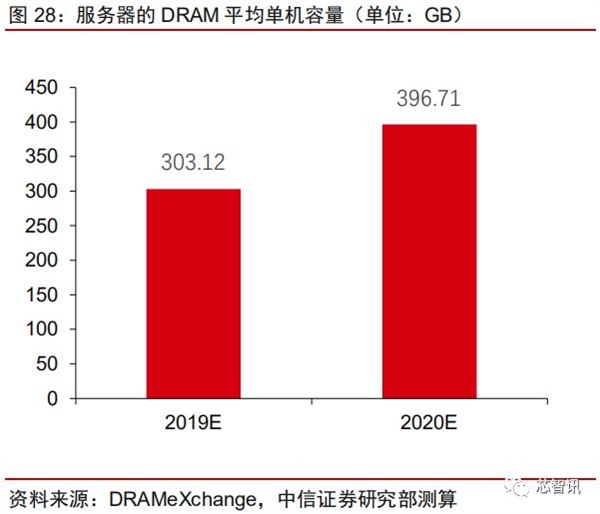

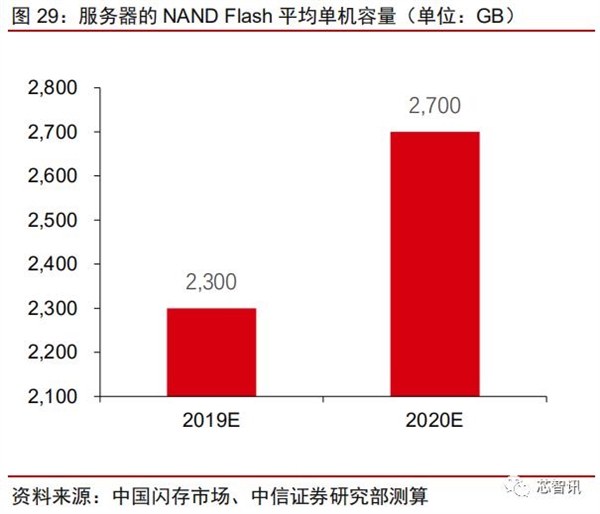

��������ƽ������ DRAM��NAND Flash �����������������ơ��� DRAMeXchangeԤ�⣬�������� DRAM ƽ�������������� 2019 ��� 304GB ������ 2020 ��� 397GB���Ƿ��� 30%��

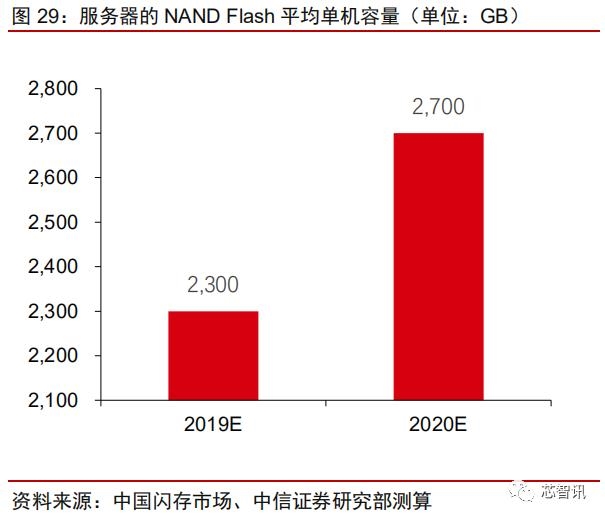

���� ChinaFlashMarket ���ݲ��㣬�������� NAND Flash ƽ�������������� 2019 ��� 2300GB ���� 2020 ��� 2700GB�������� 17%���ۺϷ�������������������ƽ�������洢оƬ������ 2 ���������أ��洢оƬ�ڷ�������������������������ơ�

�����ȫ��洢оƬ����Ӱ������ݣ�����ȫ�������µ�����仯

���ǰѴ洢оƬ�����Ϊ�ֻ���PC���������������� 4 �����֣�ǰ 3 ��Ӧ������ϼ�ռ�洢оƬ�����Լ 85%�������У�������ڴ洢оƬ�����������Ӱ�����Ҫ���ֻ���PC �������� 2020 ��ij�����Ԥ�ڳ�����̬�ƣ���������Ӱ���ǿ����������Ԥ�ڡ�

����������Ҫ�������������ֻ���PC���������˵������������㣬��������ǰ��Ԥ�����Ƚϡ�

�������μ���������ȫ����Ҫ�г�ȫ�����ӡ�Ŀǰ������ȫ��ʿ����������ƣ�����������ȡ��ͬ�̶ȵķ��ش�ʩ����������õ��������Ƶ�ʱ����в�ȷ���ԣ������������ 2 ���龰���裬�������μ����й����ڵ������� 4 �µõ��������ƣ��������ѻ�ָ���ȫ�������� 2020Q2 ����ǰ�õ��������ƣ��������μ���������ȫ��ȫ�����ӣ�2020Q3�õ��������ơ�

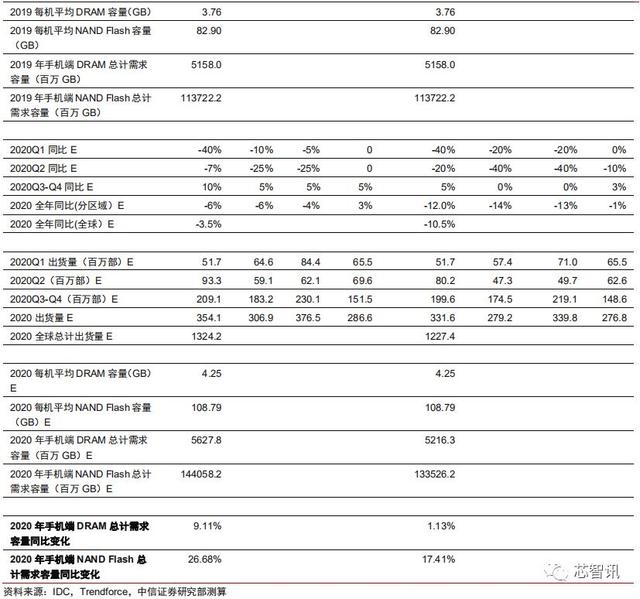

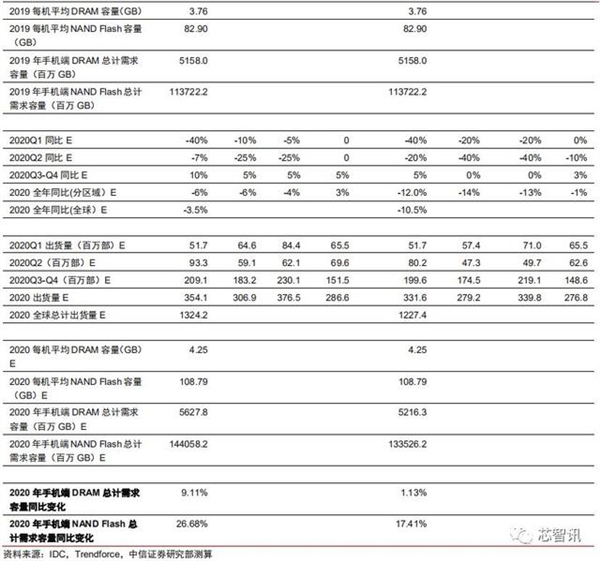

�ֻ��ˣ�������ή�������ӵ�λ�洢�������������Ժͱ���������Ԥ�� 2020 �� DRAM����ֱ�ͬ������9.1%��1.1%��NAND Flash ����ֱ�ͬ������26.7%��17.4%������������ǰԤ�⡣

1�������������£�����Ԥ�� 2020Q1 �й������ֻ�������ͬ���½� 40%��Q2�ֻ�������ͬ���½� 7%��������̫����������ŷ���Ȳ�ͬ����Ŀǰ�����鷢չ�̶ȣ����� 2020Q1��Q2 ���ֻ��������������裬������ 2020 �� Q2 ����ǰ����õ��������ƣ�ȫ���ֻ�����ֻ���Ƴٶ�û����ʧ������ 2020 �°���ȫ�������ͬ������6%��

�����㣬2020��ȫ���ֻ�������ͬ��-3.5%���й��ֻ�������ͬ��-6%���� TrendForce �� 3 �� 5 �շ�����Ԥ�������

���������£��ֻ�������ή�������˵����洢�������ӵ�Ӱ���Ԥ�� 2020�������ֻ� DRAM ����ͬ������9.1%������ Trendforce ������ǰ����������ֻ� DRAM����Ԥ������17.1%���������ֻ� NAND Flash ����ͬ������26.7%������ ChinaFlashMarket������ǰ����� NAND Flash ��������Ԥ������45%����

2���ڱ��������£�������������̫������ҡ�ŷ��ȫ�����ӣ�����̫����������ŷ���� Q1 ������Ӱ���Ϊ-20%��������Q2 ��Ӱ���Ϊ-40%���Է����ж������������������� 2020Q2 ��Ӱ����-10%��

������2020 �� Q3 ��������õ��������ơ������㣬2020 ��ȫ���ֻ�������ͬ��-10.5%���й��ֻ�������ͬ��-12%���� Strategy Analytics �� 3 �� 3 �շ�����Ԥ�������

���������£��ֻ�������ή�������˵����洢�������ӵ�Ӱ���Ԥ�� 2020 �������ֻ� DRAM ����ͬ ������1.1%��������� Trendforce ������ǰ����������ֻ� DRAM Ԥ������17.1%���������ֻ� NAND Flash ����ͬ������17.4%������ ChinaFlashMarket ������ǰ����� NAND Flash��������Ԥ������45%����

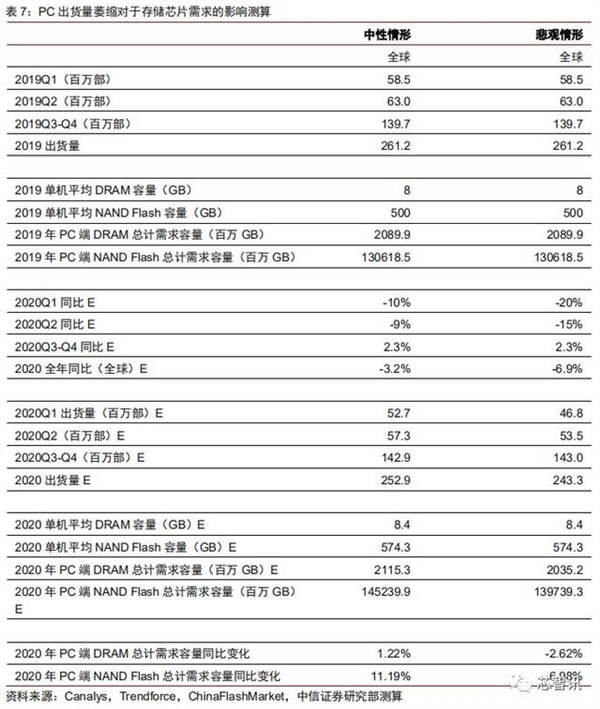

PC �ˣ�������ή�������ӵ�����������Ӱ�죬���Ժͱ���������Ԥ�� DRAM ����ֱ�ͬ������1.2%���»�2.6%��NAND Flash ����ֱ�ͬ������11.2%��7.0%��

1�������������£����Dz��� Canalys ��Ԥ�⣬���� 2020Q1 ȫ�� PC ������ͬ���½� 10%��Q2 ������ͬ���½� 9%���°�����������2.3%��2020 ��ȫ�������-3.2%��

���������£�PC ������ή�����ӵ�����������Ӱ�죬Ԥ�� 2020 �� PC �� DRAM ����ͬ������1.2%������ Trendforce ����ǰ����� PC �� DRAM ����Ԥ������11.4%����PC �� NAND Flash ����ͬ������11.2%������ ChinaFlashMarket ������ǰ����� NAND Flash ��������Ԥ������45%����

2���ڱ��������£�������ȫ��������Ҫ�г����ӣ����� 2020Q1 ȫ�� PC ������ͬ���½� 20%��Q2������ͬ���½� 15%���°�����������2.3%���� 2020 ��ȫ�������-6.9%��

���������£�PC ������ή�����ӵ�����������Ӱ�죬Ԥ�� 2020 �� PC �� DRAM ����ͬ��-2.6%������ Trendforce ����ǰ����� PC �� DRAM Ԥ������11.4%����PC �� NAND Flash �����ͬ������7.0%������ ChinaFlashMarket ������ǰ����� NAND Flash ��������Ԥ������45%����

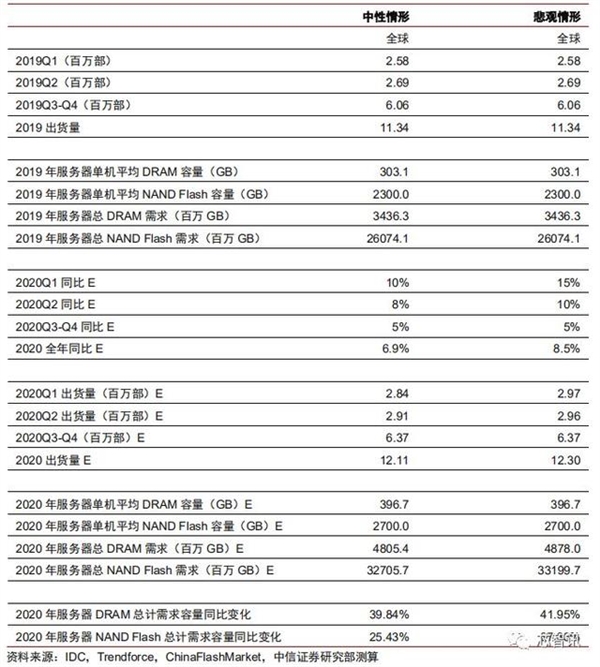

�������ˣ�����̼��Ƽ��������ӵ����������������Ժͱ���������Ԥ�� DRAM����ֱ�ͬ������40%��42%��NAND Flash ����ֱ�ͬ������25%��27%��

1�����������£����Ǽ���������̼��£�2020Q1��Q2 ȫ��������������ֱ�ͬ������ 10%��8%���°���ͬ������5%��2020 ��ȫ�����������6.9%��

���������£����������������ӵ��ӵ�����������Ӱ�죬Ԥ�� 2020 ������� DRAM ����ͬ������39.8%��NAND Flash ����ͬ������25.4%��

2���ڱ��������£�������ȫ��������Ҫ�������ӣ����Ʒ��������һ�������� 2020Q1ȫ�������������ͬ������15%��Q2 ������ͬ������10%���°�����������5%���� 2020 ��ȫ�����������8.5%��

���������£����������������ӵ��ӵ�����������Ӱ�죬Ԥ�� 2020 ��DRAM ����ͬ������42.0%��NAND Flash �����ͬ������27.3%��

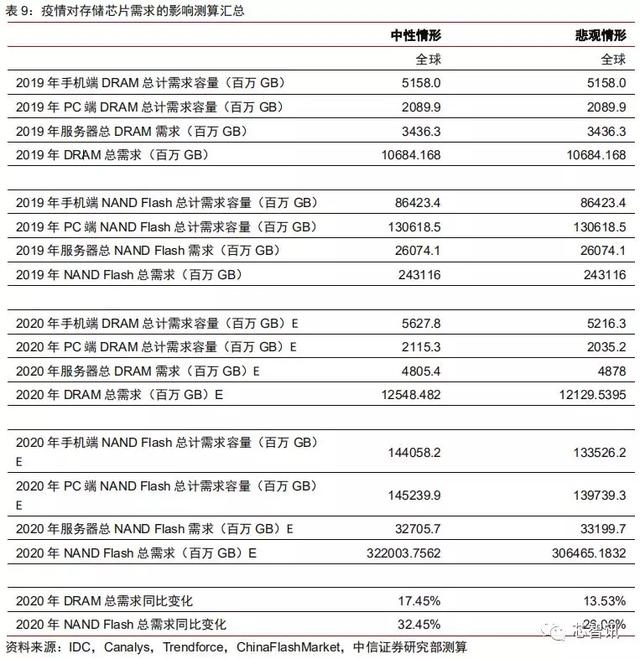

���� 8���������������䶯���ڴ洢оƬ�����Ӱ�����

�������ϲ��㣬����Ԥ�� DRAM ����������ĸ���Ӱ��С�� NAND Flash��NANDFlash �����������ǰԤ�����Խ����� 25%�������١�

�ۺ��ֻ���PC��������������ҪӦ�õ�Ԥ�⣬�����������£�����Ԥ�� 2020 ��ȫ�� DRAM ����ͬ������ 17.45%����Trendforce ������ǰԤ���ȫ�������� 17.59%�ӽ�������Ҫ�������ֻ��� PC �˵ij������»���������˵�����������Գ塣

����������Ԥ�� 2020 ��ȫ�� NAND Flash ����ͬ������ 32.45%������ ChinaFlashMarket ����ǰԤ����ȫ�������� 45%����Ҫ������NAND Flash �г��з�����Ӧ��ռ����Խ�С��������������������ֻ��� PC �˳������»���Ӱ�졣

�ڱ��������£�����Ԥ�� 2020 ��ȫ�� DRAM��NAND Flash ����ֱ�ͬ������ 13.53%��26.06%��������ǰԤ�������ٷֱ��»� 4pcts��19pcts��

�ۺϿ���������ֻ���PC ���۵��谭�Լ����Ƽ������������Ĵ̼���������Ϊ DRAM ����������ĸ���Ӱ��С�� NAND Flash����Ҫ������ DRAM �ڷ�������������� 30%���ϵ�ռ�ȣ��Գ�������Ӧ�ô������»���NAND Flash �����������ǰԤ����Ԥ���Խ����� 25%���ϽϿ����١�

�塢�Ǽۺ������ܷ�������Թ�����ҵ�к�Ӱ�죿

�ۺ����ķ�����������Ϊ�����˾�Բ�������ܵ�����ֱ��Ӱ���С����Ҫ��ע�³������衢�豸����������ء���⳧���������⣬�ۺ��ж϶��ڲ�������С�����š�

Ԥ��2020 �� DRAM �� NAND Flash �����������ȷֱ�����3%��9.1%������ˣ�������Ϊ��������������ֻ��� PC �������У�ͬʱ�̼����Ʒ�����������Ӱ�����ز��ֶԳ壬���ӵ����洢оƬ��������������������Ȼά������̬�ơ�

���������£�Ԥ�� 2020 ��DRAM��NAND Flash ����ͬ������17.45%��32.45%�����������£�Ԥ�� 2020 �� DRAM��NAND Flash ����ͬ������13.53%��26.06%����������ǰԤ�������������17.59%��45%�����»���

DRAM �� NAND Flash �����������Ը��ڹ����������١�����Ԥ�Ƶ�ǰ��������С������ɳ���״���в����������ת���������Ǽ�����������������

����δ���۸����ƣ��������ڴ洢�۸������ӽ��¼����жϡ�

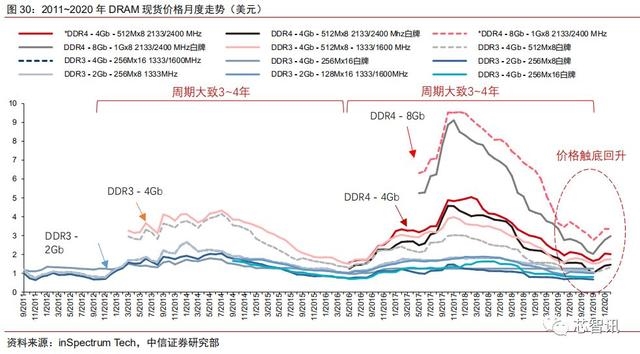

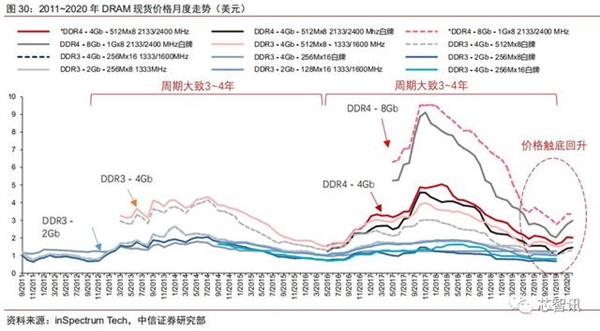

DRAM �۸����ڴ�� 3~4 �꣬Ŀǰ�������ڵײ����սΣ��������м۸����Ƕ�����2019 �� 12 �£�DRAM �۸���Դ��ף������ӽ� 2016H1 �ļ۸�ײ���

2019 �� 12 ��~2020�� 2 �¼۸�����Լ 20%���������Դ��ڵײ����䡣����ǰ�ķ����������������Ŀǰ����Ϊƽ�ȣ�����Ԥ���������������������ֹۣ��������ָ����۸��Խ��нϴ�����ǿռ䡣

�����Ϊ DRAM �۸����пռ䲻�㣬δ�����Ǹ��ʽϴ�ͬʱ������պ�����������ر仯�����ֲ����ڹ����˾��棬���ǵ����ο��������ӱ����������ڻ������ˮƽ��ߣ����ų��۸���ڿ������ǿ����ԡ�

NAND Flash �۸�����ͬ����� 3~4 �꣬Ŀǰ�������ڵײ����սΣ��������м۸����Ƕ�����

2019 �����У�NAND Flash �۸���Դ��ף����� 2016 �����е�ǰһ�ֵײ��۸����ƶ�������ƣ��������ڼ۸�ʼ���ֻ�����Ŀǰ�۸���Ȼ��������ײ����䣬�ڹ���ƽ�ȵ�״̬�£�������Ȼ�߱����ǿռ䡣

ͬʱ������պ�����������ر仯�����ֲ����ڹ����˾��棬���ǵ����ο��������ӱ����������ڻ������ˮƽ��ߣ����ų��۸���ڿ������ǿ����ԡ�

��������Դ��inSpectrum Tech������֤ȯ�о���

�Թ��ڴ洢��ҵ���ԣ���ҵ��������������ٳɳ���Ŀǰ���� DRAM��Ŀ������Ҫ�ǺϷʳ��Σ�NAND Flash��Ŀ������Ҫ�dz����洢���������з��ɹ���������ܽΡ�

�Ӳ�������Ŀǰ������ȫ��ռ�Ⱦ���ΪС������2019 ��Ϸʳ��κͳ����洢���ܾ��� 2 ��Ƭ/�����ҡ�

�Ӽ���������Ŀǰ���Ҿ������ǵȹ������ȴ����һ�����ң�����Ϸʳ���Ŀǰ�ڵ�Ϊ 1x nm������ 17~19nm���������Dz����� 1y nm������ 14~16nm�������� 1z nm��11~13nm��������

�����洢Ŀǰ�з��� 64 �� NAND Flash�������з� 128 �㣬�����Dz����Ѵ� 92 �㣬���� 128 ��������������洢оƬ�����Ǽۣ���ҵ���������������ҳ��̵����ۺ����š�

|