����3�������⣬�������˴𰸡�

37�ڣ��Ӵ�Ħ�ݸ����������Ŵ�ʼ�����˵�����

����˵���ⲻӦ���Ǹ����⣬˭�Ǵ�ʼ�ˣ���˾��Ȼ��˭�գ��������������ٶ�������ŵ�������……

��Ħ��ȴ���ǣ����ƺ��������գ�

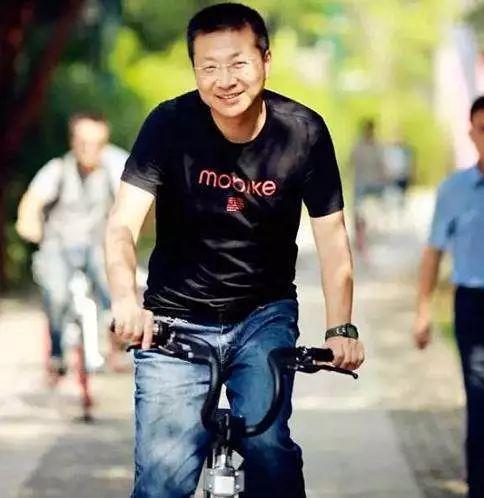

Ͷ���������CEO������������Լ���ʼ�˺���쿵ĺ���

֮������˻��ң���Ϊ��“��”——��Ů��ʼ�˺���쿱���������3�����ˡ�

û�����������ˣ��Ͳ����ж�����Ħ�ݡ�

���ǣ�û�����������ˣ�����Ħ�ݵĴ�ʼ�Ŷӣ����ⳡ�����У�Ҳ�������“������֮����”

1������һ�����ˣ������ģ�������

�ڴ���Ħ��֮ǰ������쿵ļ�������ͨ����������ҵ����10�����ţ�ȴ��Ȼ���ֶ������ٹ������˿��������Ȥ��ֻ����һ��“�㳡�ϻ�������ɢŮ����”��

���������˫��������ְ����������Ȼ��ý�壡

��Ϊ���һ����Цʽѯ��“����쿣�Ҫ��������”��������Ů�Ϳ�ʼ��ʷ��������Ĵ�ҵ��

�����������

��Ϊ���˶�������BP�Ĵ���Ͷ���ˣ����˺���������ȫ���������ˡ�

���������Ĵ��⡢Ħ��������֣��Լ������ģʽ���������ˣ�������������Ӫ���Ѷȣ�ֻҪһ��������û��ά�����ã����ܻر���

����Ҫ���ǣ������Ǯ�������ˣ����Ż�˵��ʵ�ڲ��о͵��������ˡ�

���������¾㱸��ֻȱ��ʼ�˵�����£�����쿿��ĵĽ��������146�����ʹͶ�ʣ���ʼ�������ֵĴ�ҵ��

ʱ�䲻�������������������������——Ǯ�Լ�������

��û�£�һ�������

��������������쵱���Ĵ��У����������������������ı�ǩ��1����һ�Һ������й�˾�׳������ϰ壻2����ֵ360����Ԫ��ε��������ʼ�ˣ�3����������֪��Ͷ���ˣ����۰��ڣ�������־�������ڵȳ������У��������ѡ�

������������²��

Ǯ�����ˣ�������Լ�������Ͷ�ʣ�ֻ�ܽ�����������ȴ���ԡ�

�����������������������߶Ժ���������ֱ���̬�ȣ�����ƾ�������������֣�Ͷ����������Ԫ��

�����߳������ˣ����������ʿ������һ��ս��Ͷ�ʣ�������ú���������ߵĹ�Ӧ�����⣬�����Ħ�ݵ������ɱ���

��Ȼ�����æ��Ҳ���ǿ��ں���쿵������ϣ�������Ϊ���������ʶ�����ҷdz��Ͽɵ���ҵ�ϱ���

�����ģ��Լ�����û������ʹ�������Ҳ�Ͳ��Լ����ˣ�����������ʾ���Լ�������Ͷ���ˣ�������˭���Ҿ���˭��

�ٺ�����ɼ�������ڵ��ˣ�Ҳ����Ϊ���

�������Ͷ�ʲ������Ҳ���

�������ѣ��������������壬Ϊ���ƾ�������ĺ���쿱���������

�������ְUber�Ϻ������ܾ�����ְҵ�����ˣ�2016���°��꿪ʼͳ�ܹ�˾���о�Ӫ�����ú����ר��ս�ԡ�

���ǣ������������͵������ʵ�������ڰ��б���˼۸��ⳡʷ��������Ĵ�ҵ����������¶�������ĺڰ��档

���Ļ������ֵ�˵����Ҳ���ֶ��ߣ���˾ս�Բ��֣�������ı���ߣ�Ħ�ݺ�ȥ�δӣ�Ҳ����˵���㡣

����������ŵ����չ�Ħ�ݣ�����Ҳ��Խ������쿣�ֱ���ҵ�����İ��꣬ǰ���ܲ����ö�ϸ�ڡ�

����˵������������������ڵĴ��ȣ���ʵ���������Ĵ���Ҳ����������������Ĺ�Ȩ������������ģ���ͳ���������

����Ħ�������������������黳��˵�˲�Ҳ�㡣

2�������ڶ������ˣ����۲��ϣ�“����”��

����������������˲�Ҳ���

���������쿽����Ǯ���������⣬�������������ֽ���˼�����������⡣

��ʱ���������������Ǯ����ʼ�Ĵ�������ƣ���Ϊ�μ����˵����4��0ά�ޣ�������ҵûһ����Ը������ĵ���

һ̨�����ϸ�����г���������������������Ҳֻ��3��5�ꡣÿ�챻���������Ҫ����4����ά�ޣ���ʲô��Ц��

���ڴ������ڵĺ���쿣����Ƶò���Լ�������װʱ�����������ˡ�

ë����ʢ���������Ǹ�ʵ��ʵ�ļ��ʹ���ҵ������������ƣ����й�����ƽ������7705ʱ������ʱн�Ѿ��ﵽ600��

�������������ҵɳ��——СԺ�Ŷӣ������dz��͡���ʶ�����ʱ�����Ѿ��ǿ����������ϰ壬�����з�����Դ������

����û��ƹ����г������㹻���ģ��������������ͼ�����������ĺ����˵���뷨��Ҳϸ�ĵĿ��ǵ�Ħ���պ�̥�������ӵȳ�Զ���⡣

���磬�������뵽�������Ħ���м�ʮ�����������ܵ��������ʦ�����ź�̥�������������������̥����ƣ��ó�̥����һ�ּ�̵�����ϣ��������š����ö��˿���ܿ۵����г���һ�࣬���Ǿ��������ֻ����ȫ���ڳ����Ҳ�����г���

��Ȼ�����о��ȸ��Լ���˾���»��鷳������Ϊ���������ļ��ͷ�Χ��ǰ��6���µ�ʱ�䣬��һֱ��������������ϡ�

��ʵ֤������Щ���ص���ƣ���ȷ��Ħ�������dz��

2016�����죬Ħ��Ͷ�ŵ�һ�������ֲ�Բ��ȷ��λ�ú�����ר�����ľ��飬��Ӫ��Ա�������Ƶ���˿����ÿ����ʮ��ͻ�����һ�����ӡ�

��������������쿻��ɹ���������ǰĦ�������Ĺ���ʦ���ڽܡ�

�����Ǻ�������������������ˣ�ȴ�������������������������������ϧ���ι�ָ���ͱ���˼����Ŷӡ�

���ǣ�������������쿣�Ҳ����û�д��ۡ�

������һ����ͲƲ����ɵ��ˣ�Ҫ��ס�����ͱ���߶�ƥ��ľ���㣬���磬��������ϵļ�����Ⱦ�����黳��

�ɺ���쿵Ĺ�˾��ȴ�ﲻ�������ľ���߶ȣ�����������Ħ��ֻ��һ�ұ��ʱ��������ҵ������Ʒofo��˺�ơ�����ս�����ϲ���̨�档

��������Щ�������û�����㣬����ֻ�ֱܷ�������

������ⳡ�չ����ת����������ŵ�����������쿵Ļ��������ͣ��������ǰ��

3�������������ˣ��������ϣ���ȥPR

���������Ħ�ݵ���������ǣ����Ĺ���������ִ����������죡

�ڼ���Ħ��ǰ�����Ѿ��н�20��ĸ��������飬 2014����2015�꣬������Uber�Ϻ����ܾ���������ǰ�������ڱ��ࡢ�ȸ衢��Ѷ�ȴ�˾��ְ��

“����̫��ͶȦ��ܳ����IJݸ���ҵ�ߣ���˵����˹�ģ����ü�ֵľ����ḽ���㡣Ц�ݿ��䵫��ʵ�м��־���С�”

���������侲�����Ǻ����Ƿȱ�ġ���˵һ��——ʧ���˾͵������棬�������˺����黳��Ͷ����ȴ�ŵõ�ս�ľ���

���ԣ�������Ŀս�������쿵�һʱ�����ϲ��

�ݺ�����Լ�˵������������ʱ�����ǹ�˾�����ʱ��“�������壩�����ǴӴ�˾�����ģ��������£�������Ǯ��”

����Ħ�ݺ������忪ʼһ������һ�����еĽ�פĦ�ݣ�ͬʱ���Ħ�ݳ��ĵ���������ͬ������̸�У��Լ���˾�Ĺ�����

�����Ĵ����£�Ħ�ݵ�ִ�����ͷ�չ�ٶȲ�������ǣ�2017�����ʱ���Ѿ�����100����ҵ����ǰȫ���������

��������쵼��ʹ�ɺ���쿣���������壬����Ħ���ڲ�Ҳ��δ���������Ѻۣ��乫˾����ˮƽ���ɼ�һ�ߡ�

������ʲô�أ�

2016���°��꣬���������CEO������Ħ��20%���ҵĹ�Ȩ������쿻�Ҫ�����㱨��

����쿱��ܿյĴ��ţ��������ϣ�����������������——���Ŵ�ʼ�˵Ĺ���Ĵ��ݽ���PR��

���

��֪���������쿾�����������Ͷ�ʣ��Ӹ�����겻�ɵ���ƣ������������㲻���Ĺ������Ӹ�������ʱ������ô��ġ�

���Ħ�ݱ��չ�������ֱ�������̸�������ŶӼ���������֮������������ô��ġ�

�й�Ψһһ�����Ȼ���ƽ�������ȶ�ɽ�������ҵ�������ƺ���������Щ��Ϊ��

�дΣ�����һȺ������Ͷ�д��гԷ�����Ҷ����������������飬����Ҫ����ʲô��

��˵����������˵����Щ���ʣ������������Ҫ������һ����ǣ�

“�����с~����һ��Ҫ��һ�߳壬�����Ļ��ָ�ӿ϶����У���Ҫ��������֪���������κ��с~���� �� �� �� �㡣”

��ʼ�˵ĸ�֣�

����������һ����˾�ĸ�֡�

����֣�

���վ�����֣�

|