在行业下滑、整体承压的情况下,比亚迪却迎来大幅增长,各项业务关键指标暴涨。

2022年8月29日晚间,比亚迪公布2022年上半年业绩报告。

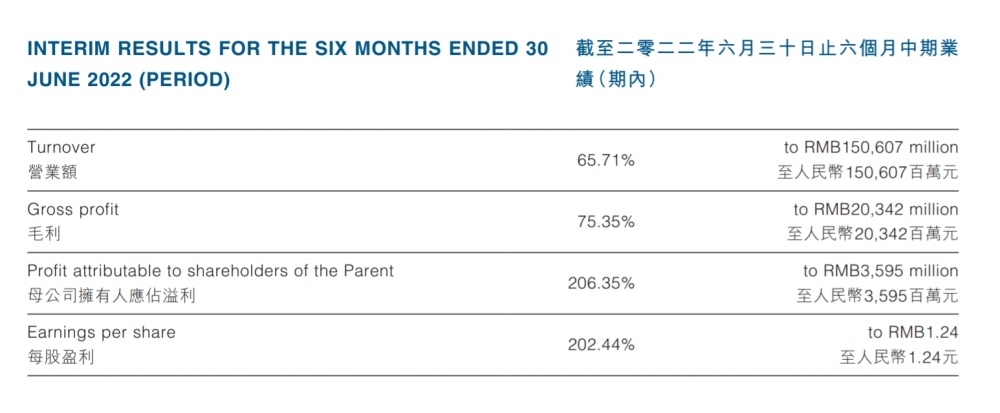

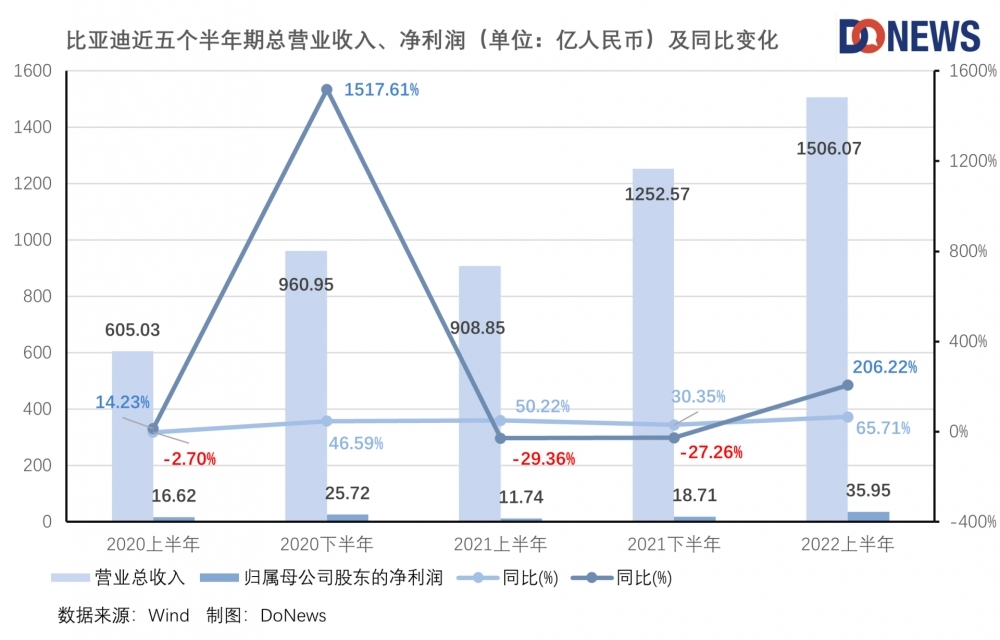

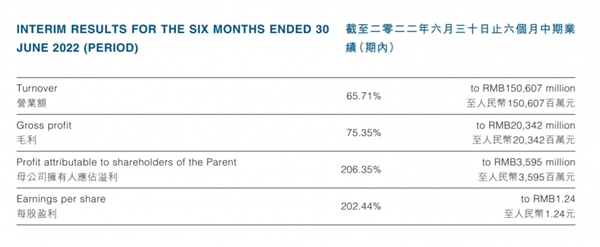

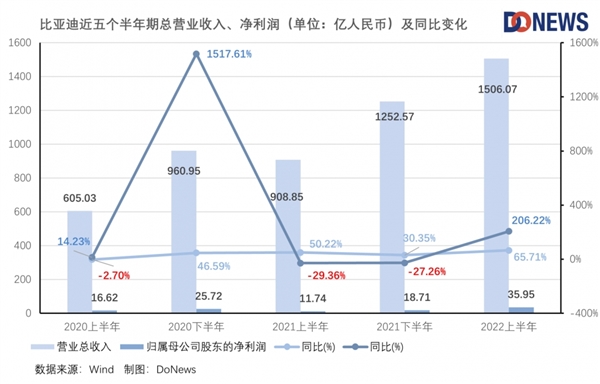

据H股公告报告显示,比亚迪在2022年上半年实现营收1506.07亿元(人民币,下同),同比增长65.71%;毛利203.41亿,同比增长75.35%;归母净利润35.95亿,同比增长206.35%;扣非后归母净利润30.29亿元,同比增长721.72%;每股盈利1.24元,同比增长202.44%;经营活动现金流净额431.85亿,同比增长346.27%。

比亚迪2022年上半年关键业务指标增长情况,图片来源:比亚迪H股公告

财报公布后,比亚迪8月30日涨超2%,报269.8港元,多个证券机构持正面态度,对比亚迪评级为买入状态。

就在4个月前,比亚迪公布的2021年年报以及2021年Q4数据显示,比亚迪还因行业供应链紧缺、动力电池原材料涨价等一些系列问题,面临净利润、毛利润、毛利率大幅度滑坡。

2021年上半年和下半年,比亚迪净利润同比下滑分别达到29.36%和27.26%。

而2022年上半年,行业环境并未转好。

据比亚迪H股公告中披露,2022年上半年,新冠疫情、俄乌冲突、国际形式复杂,使得大宗商品价格飙升,全球通货膨胀。在加上国内外疫情影响,特别是,国内上半年疫情多点位复发,导致产业链和供应链紧张急剧,内需收缩,供给冲击。

对于汽车行业更是如此。今年3月以来,国内上海、吉林疫情导致消费者进店受限。此外,汽车行业芯片短缺,原材料价格上涨,成为“顽疾”,难以在短时间内消除。

据中国汽车工业协会数据显示,尽管新能源汽车顶住压力,2022年上半年,新能源汽车产销量分别是266.1万辆、260万辆,同比增长约1.2倍,但整体汽车市场呈现下滑趋势,产销量分别是1211.7万辆、1205.7万辆,同比下滑3.7%、6.6%。

在如此“恶劣”的环境下,比亚迪仅2022年上半年的归母净利润35.95亿元,就超过了2021年全年的归母净利润30.5亿元。其中,ROE、毛利率均小幅回升,ROE从2021年全年的3.2升至3.72,毛利率从2021年全年的13.02%升至13.51%。

比亚迪2022中报杜邦分析(红字)及去年同期对比(黑字)

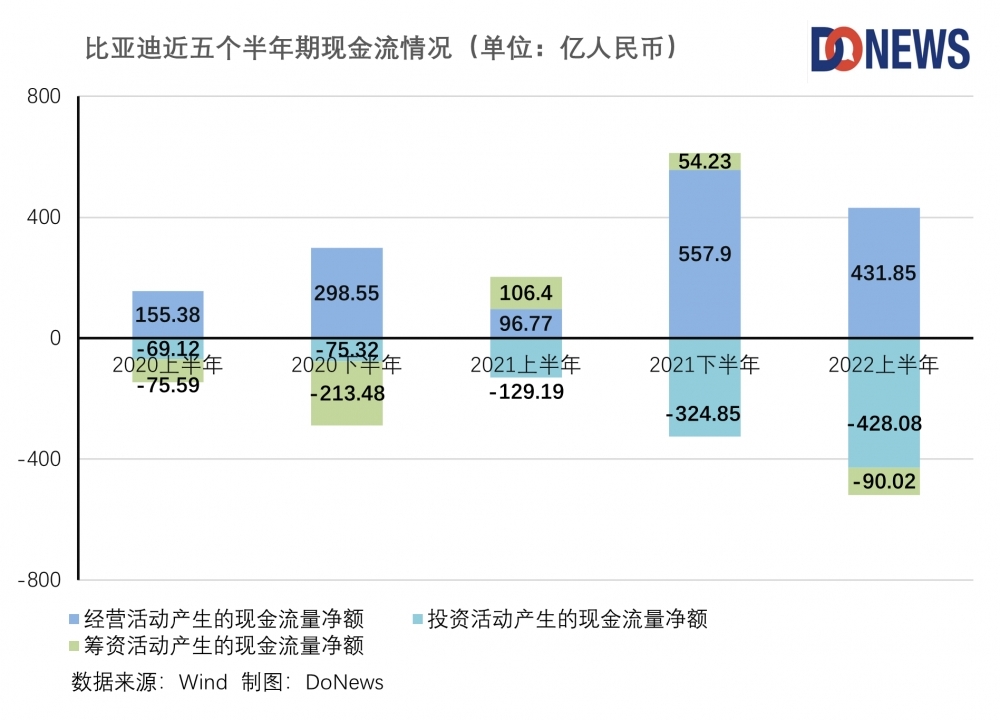

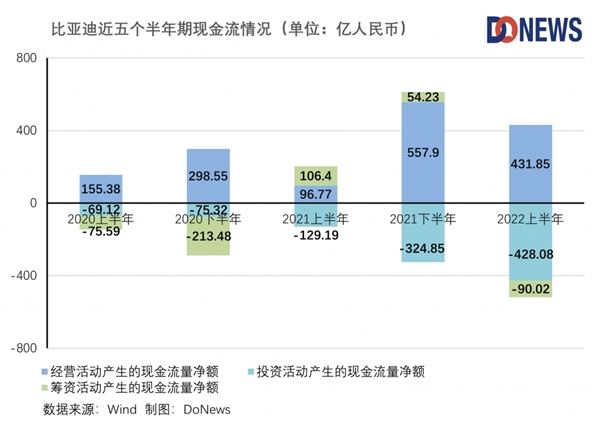

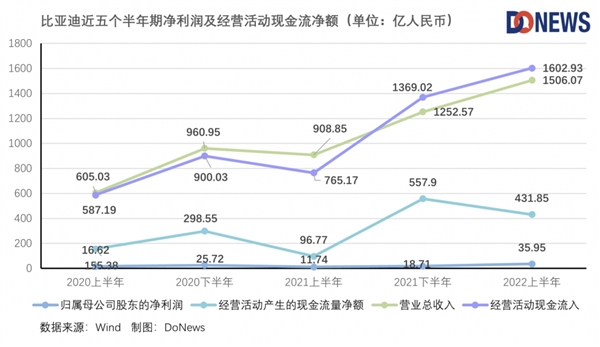

从现金流的状况来看,2021年下半年,比亚迪现金流净额达到287.28亿元,即使近半年,现金流净额为负,但经营现金流净额仍高达431.85,账上的现金及等价物达到446.86亿元,同比增长了111.26%。

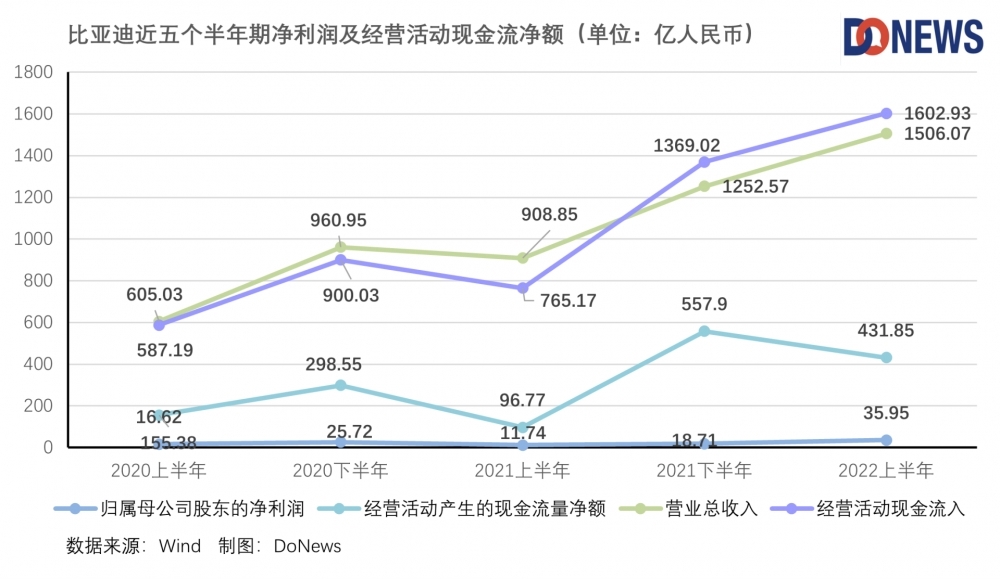

而且比亚迪的经营活动现金流入与营收高度重合,经营活动现金净额明显高于净利润,也足以说明其主业经营良好。

对于2022年上半年,比亚迪业绩“脱颖而出”,江西新能源科技职业学院新能源汽车技术研究院院长张翔对DoNews表示,比亚迪业绩好转建立在其他同行业者受困的基础之上,如特斯拉上海工厂6月份才复工复产。

再加上,今年上年年,电池原材料涨价影响,汽车行业缺芯状况持续,对车企正常生产和产品价格影响都很大。

比亚迪却避开了这些“黑天鹅”事件,原因既有比亚迪自身产品布局因素,又有国内对新能源汽车补贴政策变化的推波助澜。

2021年12月31日,财政部发布《关于2022年新能源汽车推广应用财政补贴政策的通知》显示,国内新能源汽车购置补贴政策将在2022年底正式终止。这意味着,2022年12月31日后上牌的新能源车辆将不再享受补贴。

“去年,比亚迪因为新能源汽车补贴退坡,产品线不丰富,导致成本增加,增收不增量。今年,比亚迪汽车产品线丰富了很多,作为新能源汽车补贴的最后一年,也导致消费者提前预支消费能力。”张翔说。

汽车业务撑起“爆棚利润”:成本继续上升,增收难增利

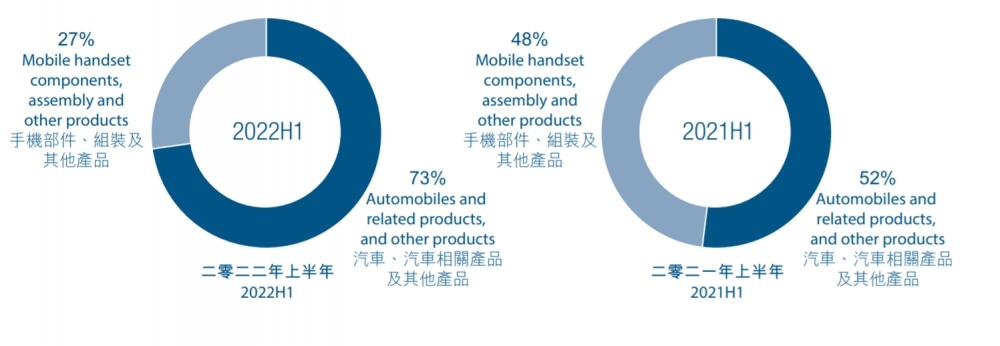

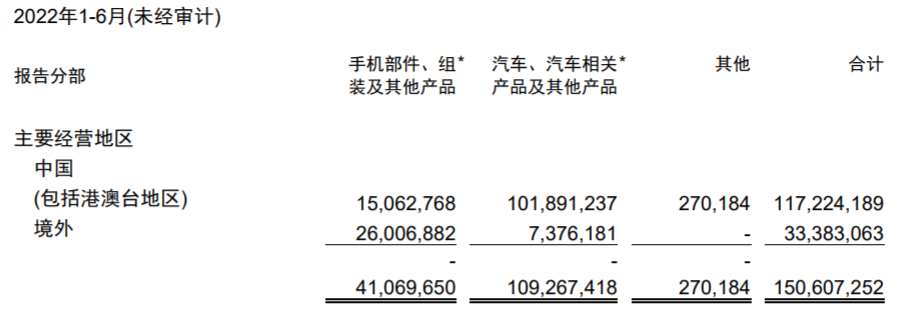

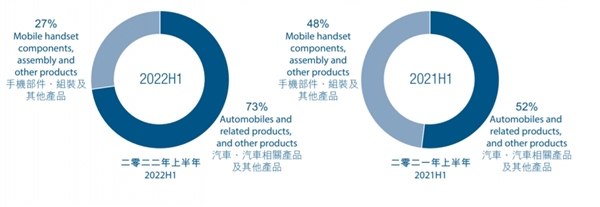

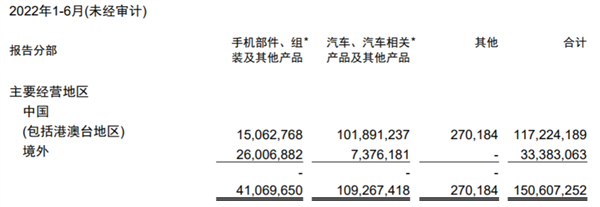

财报显示,比亚迪汽车、汽车相关产品及其他产品业务营收约1092.67亿,同比增长130.31%;手机部件、组装以及其他业务营收约410.7亿,同比下降4.78%,两块业务分别占总营收的72.55%、27.27%。

值得注意的是,本次比亚迪对原有的业务板块进行了重组,报告分布中保留手机部件、组装及其他产品分部(简称“手机业务”),将二次充电电池、光伏业务与原汽车业务合并为汽车、汽车相关产品及其他产品分部(简称“汽车业务”)。

图片来源:比亚迪财报

合并后的汽车业务包括制造和销售汽车、汽车相关的模具及零部件、汽车租赁和汽车的售后服务、汽车动力电池、锂离子电池、光伏产品以及铁电池产品、轨道交通及其相关业务及防疫物资产品收入。

2022年上半年,汽车业务的营收占比迅速攀升,从去年同期的52%,升至73%,手机部件、组装等业务占比剧烈下滑,从48%下滑至27%。

无疑,汽车业务为比亚迪贡献了大部分营收与利润。财报中也提及,比亚迪2022年上半年营收、归母净利润、毛利率、现金流提高、增加均由汽车销量增加所致。

数据也可以看出比亚迪汽车的成长性。

据中汽协会数据披露,2022年上半年,比亚迪新能源汽车市占率达24.7%,较2021年增长超7.5个百分点。据乘联会数据显示,2022年上半年,比亚迪在国内新能源乘用车销量排行榜前十车型中占据六席。

此外,销售数据方面,据乘联会2022年1-7月统计数据显示,比亚迪销售新能源汽车79.27万辆,排名第一,市场份额占比29%,而特斯拉销售20.6万辆,排名第一,占比7.5%。

今年3月,比亚迪宣布停止燃油车整车生产,聚焦新能源汽车领域,纯电动、插电式混合动力“两条腿走路”。

其中,今年上半年,DM插混车型累计销售约31.5万辆,占新能源汽车总销量49%,同比增长454.22%。乘联会数据显示,2022年上半年在插电式混合动力领域,比亚迪市占率达50%以上。

张翔认为,比亚迪汽车今年知名度大幅提高,在研发、车型上投入更多。

与特斯拉经营路线不同,比亚迪采取传统车企的市场营销方式,即多个产品线覆盖不同频谱。比如,王朝系列、海洋系列,还有明年即将上市的高端产品线腾势品牌,“孩子多了好打架”。与“蔚小理”亏损常态相比,比亚迪走出了自己的特色道路。

比亚迪财报提及,王朝系列中汉EV、汉DM-i、汉DMD-p因续航里程、百公里加速优势销量较好;搭载e平台3.0的海豚汽车持续热销,潮跑SUV元PLUS销量也较好。

在插电式混合动力领域,比亚迪除了DM-i超级混动车型秦PLUS DM-i、宋PLUS DM-i、唐DM-i、宋ProDM-i之外,继续丰富产品矩阵,推出宋MAX DM-i、驱逐舰05等车型。

此外,今年5月,比亚迪腾势品牌发布,定位于豪华、精致用户群,首款车型腾势D9亦正式开启预售,比亚迪汽车产品线更加多元化。

尽管,比亚迪汽车业务整体数据表现抢眼,但是,汽车业务增收难增利现象持续存在。

财报数据显示,比亚迪汽车业务毛利率从2021年全年的17.39%继续下跌至2022年年中的16.3%,处于近九年最低位,说明一方面,行业竞争加剧,另一方面,受到原材料短缺等一系列供应问题,汽车行业制造生产成本持续攀升。

受到毛利率困扰的除汽车业务,还有手机部件、组装和其他产品业务。

手机业务处于历史最低谷

比亚迪财报显示,手机部件、组装业务的毛利率已经下跌至2013年以来的年报、中报的历史最低点6.08%,较在2021年年中、全年的7%、7.57%进一步下滑。

比亚迪财报披露,今年上半年,受到供应链紧张以及物流限制,对手机行业影响高于预期,同时,消费需求受到经济下行影响,全球智能手机出货量同比呈现下降态势。

据调研机构IDC数据显示,2022年上半年年手机出货量同比下滑8.8%至6亿部,连续四个季度下滑。

国内手机整体出货量下滑更甚。据中国信通院统计数据显示,今年上半年年,国内手机市场整体出货量累计1.36亿部,同比下降21.7%。其中,5G手机出货量也下滑明显,下跌14.5%至1.09亿部。

PC方面更是如此,疫情初期远程办公、学习模式褪去,PC销售热开始回落。IDC数据显示,2022年上半年,全球PC市场出货量下降10.2%至1.52亿台,平板电脑出货量7890万台,同比下滑1.7%。

安卓高端手机市场需求疲软,是国内所有手机厂商共同面对的困境。受到大环境基调、景气度如此,比亚迪手机部件、组装业务亦不能独善其身。

比亚迪手机部件、组装业务主要面向国内手机用户,包括华为、OPPO、vivo、小米等,以及苹果除手机外的周边智能硬件产品。

相比于竞争对手富士康业绩,2022年上半年,富士康营收6525亿元,净利润139.9亿元,比亚迪整体营收规模与净利润不及富士康。

此外,9月初,苹果iPhone14系列将发布。据相关调研机构消息显示,苹果iPhone 14系列销量将优于iPhone 13系列,由此或将进一步带动富士康在下一个季度获得增长。当然,与富士康近9年毛利率维持在6%左右相比,比亚迪毛利率较高。

“比亚迪的优势在于,与特斯拉等车企相比,业务包括手机组装、光伏、储能电池,多元化发展。电池供应链稳健,半导体IGBT芯片自给自足,未来三到五年前景看好。当然,比亚迪也存在短板,诸如,国际市场知名度不高,需要进一步开拓国际市场等。”张翔说。

|