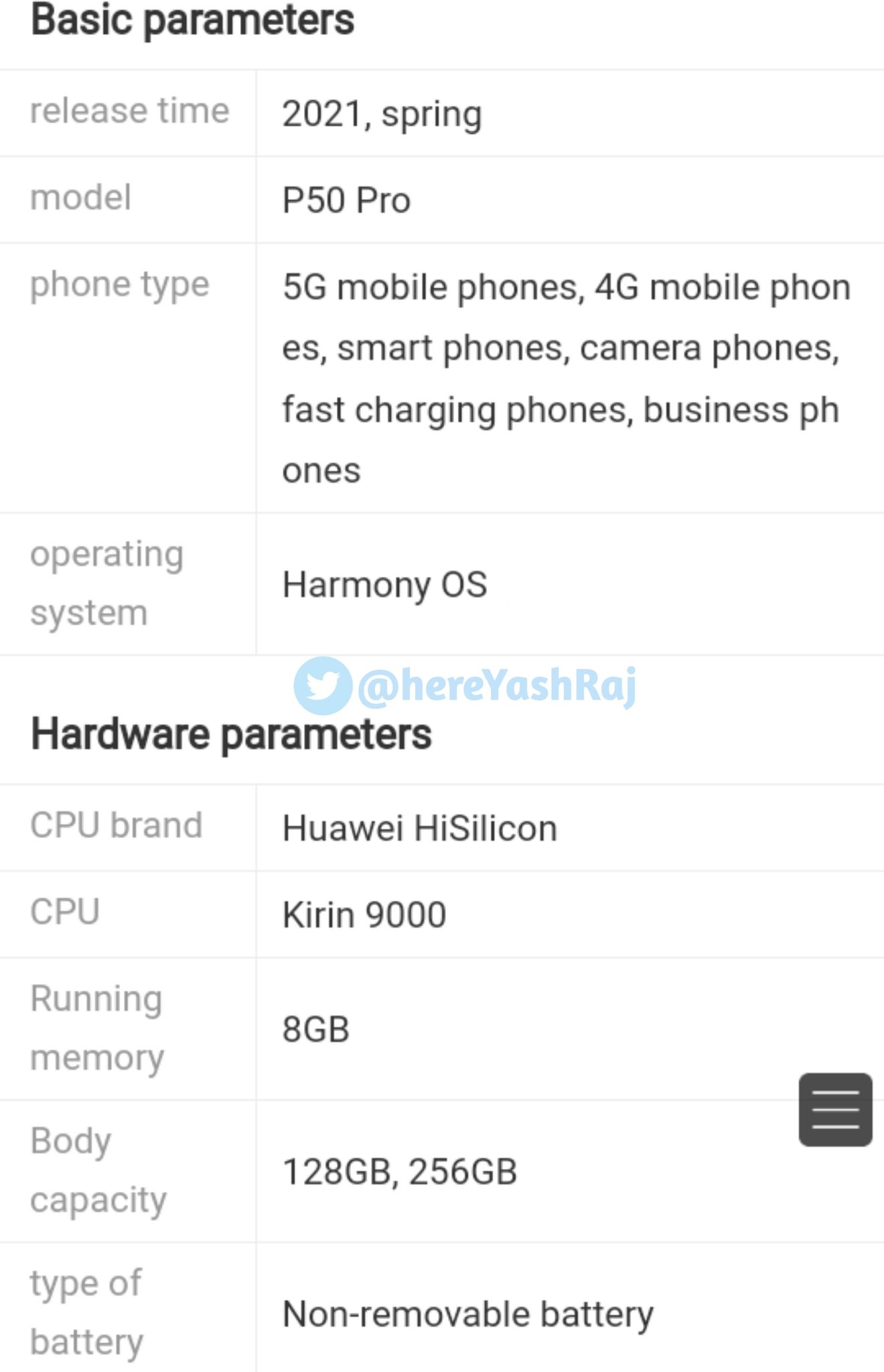

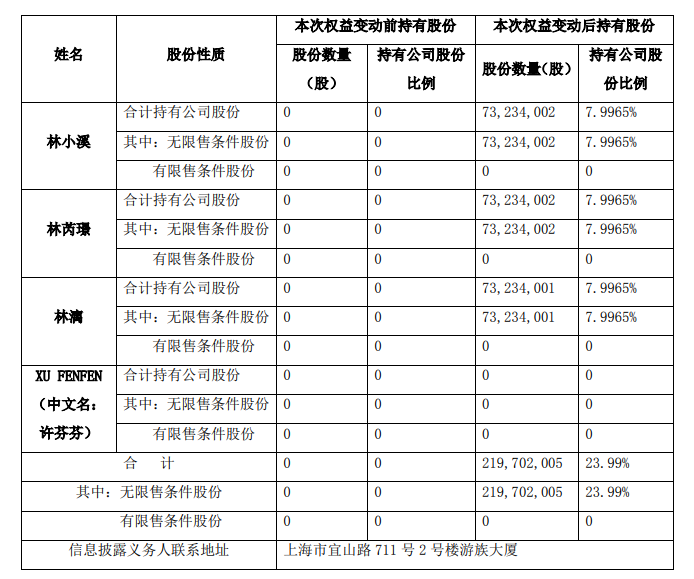

��2010�����������ҿ�ʼԽ��Խ���Ӱ뵼���ҵ�����Ӵ���ڹ��ڰ뵼���ҵ��Ͷ�롣2014����Ҽ��ɵ�·��ҵͶ�ʻ�����ʽ�����������ܹ�ģ��1387��Ԫ����������˴����ĵط�����������ʱ����롣

�ر�����2018��������¼�֮��2019�껪Ϊ������ʵ���嵥���ٵ�ȥ���������������Ի�Ϊ�Ʋã�����ǰ��о����Ҳ��������“ʵ���嵥”���й��ڰ뵼����ơ����졢�豸�Ȳ�ҵ���������ڵ����߱������ʹ��

�ڴ˱���֮�£������������ɿء��������������Խ��Խ�ߣ������İ뵼�峧����������ӿ�֣������ڶ�Ŀ�����뵼���������ҵ����뵼����ص�Ͷ����Ҳ�Ǽ�Ϊ�𱬡��ر�����ȥ��ƴ���������������˸�����ʱ�ӿ��뵼����ҵ��

����оƬ��ҵ��5��ң�ȥ��ǰ������ͬ������205%

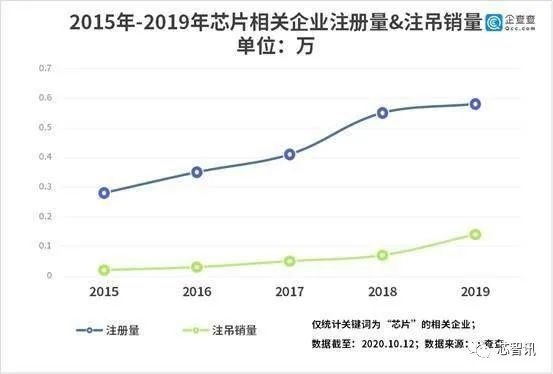

��������������ʾ������2020�������ȣ��ҹ�����4.63���оƬ�����ҵ���ر�����2015���������������ڣ�оƬ�����ҵע����������������ƣ�2015�깲ע��0.28��ң�2018���������������ҵע���������ٶ�����һ�꣬����ע��0.55��ң�ͬ������34.1%��2019�깲ע��0.58��ҡ�

ͬʱ�������������ҵע����������ƽ�ȵ�����2019���ע��������࣬Ϊ0.14��ҡ�

�ر����ڿƴ�����ʽ����֮��оƬ�����ҵע���ٶȳ��־��硣

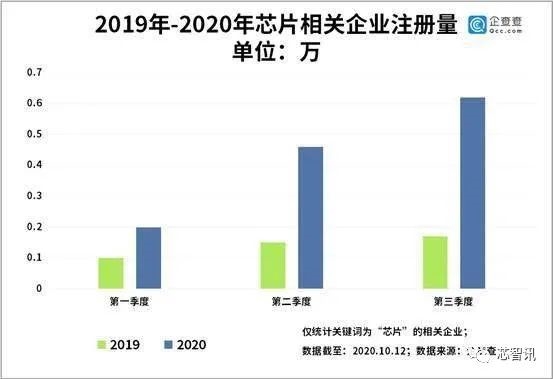

����������ʾ��2020��ǰ������оƬ�����ҵע����Ϊ1.28��ң�ͬ������205%�����У��������ȹ�ע����ҵ0.62��ң�ͬ������288.4%����������34.8%��

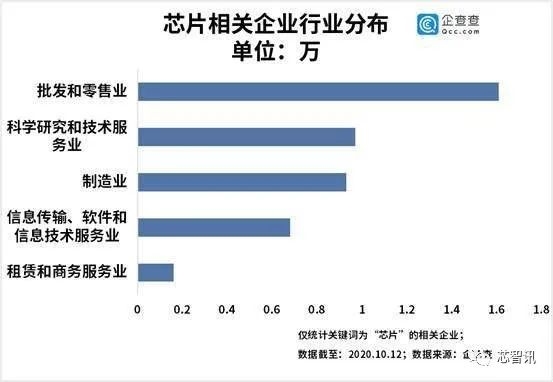

����ҵ��������������������ʾ������������ҵ��оƬ�����ҵ������࣬��1.61��ң�ռ������ҵ������34.8%��

��ѧ�о���оƬ��������ҵ�������ҵ����Ϊ0.97��Ҿ��ڵڶ�λ������ҵ��оƬ�����ҵ��Ȼ���ڵ���λ������Ҳ�ﵽ0.93��ҡ�������ν�Ƿdz��Ӵ�

ʮ����¶�����ʶ��ǧ�ڣ��Ϲ��������

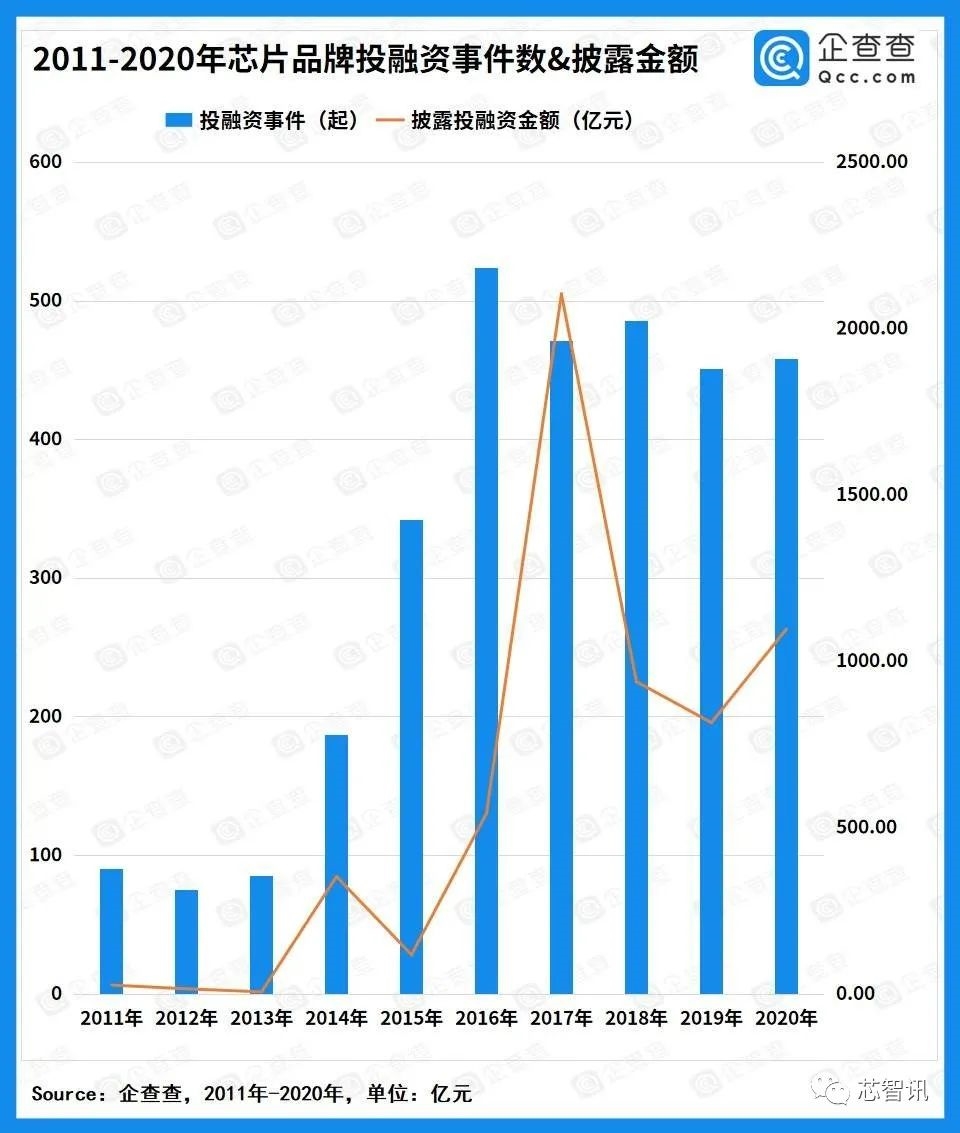

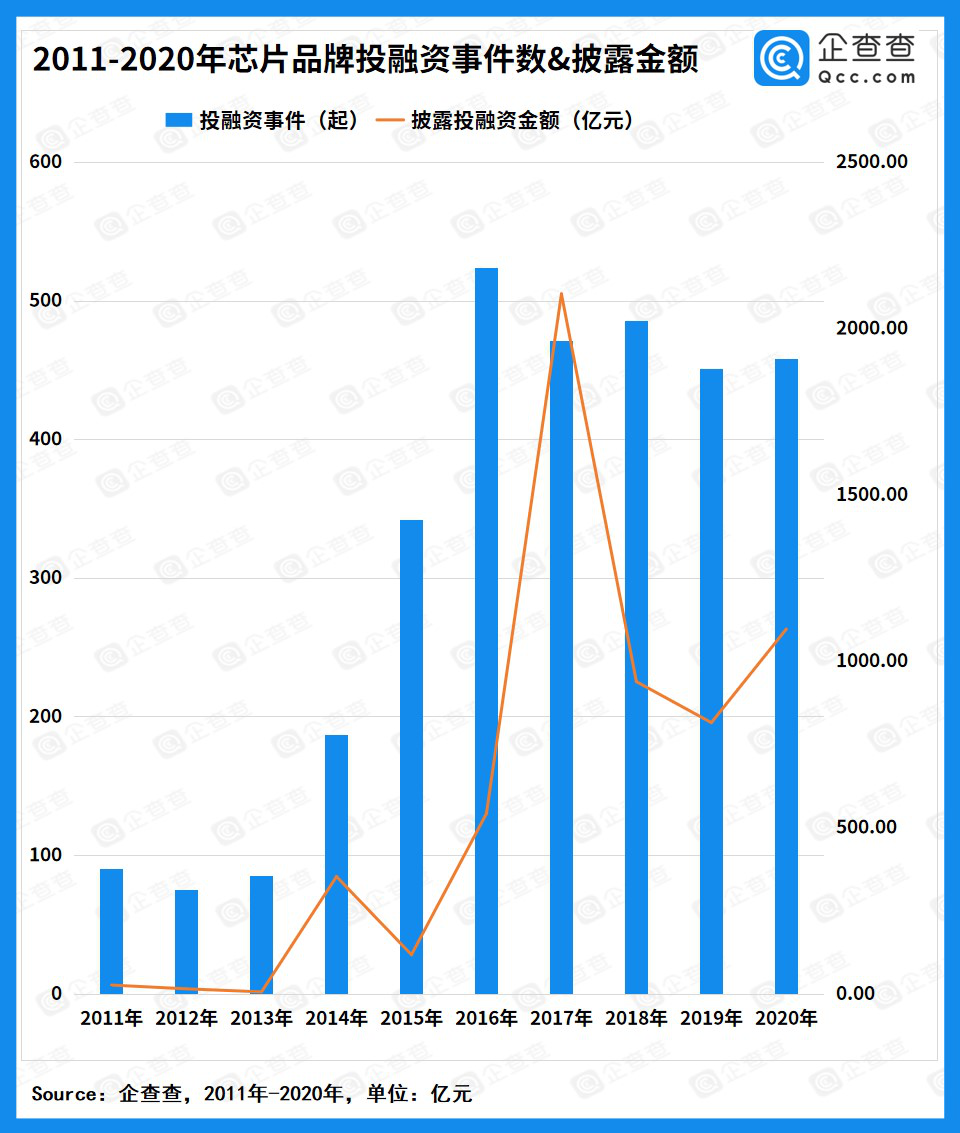

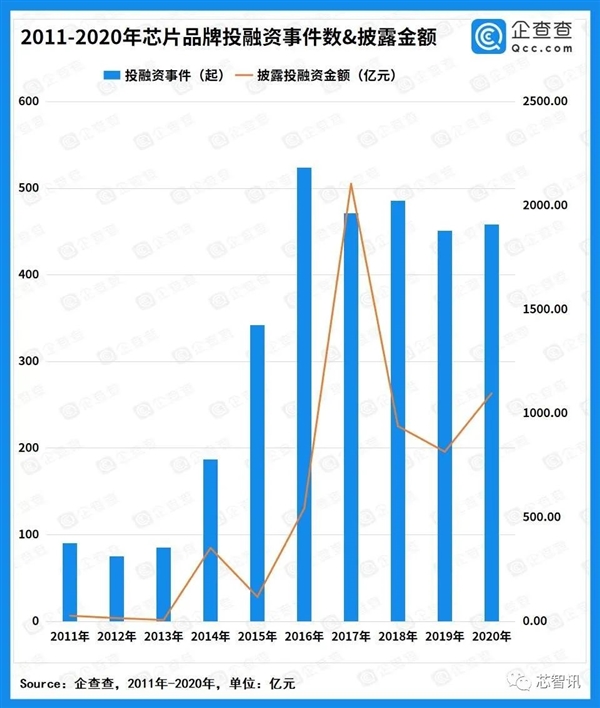

��������������о�Ժ��ǰ��������ʮ���ҹ�оƬ�뵼��Ʒ��Ͷ���ʱ��桷��ʾ��2011��������ʮ���ڣ��ҹ�оƬ�뵼������������Ͷ�����¼�3169������Ͷ���ʽ�6025��Ԫ��

��Ͷ���ʶ�������������ر�����2014����Ҽ��ɵ�·��ҵͶ�ʻ������֮��оƬ�뵼�������Ͷ���ʻ��ʼƵ�������깲����Ͷ�����¼�187���ܽ�353��Ԫ��

2017��оƬ�뵼����ҵ������Ͷ�����ܽ��2105��Ԫ��Ϊʮ������߷塣

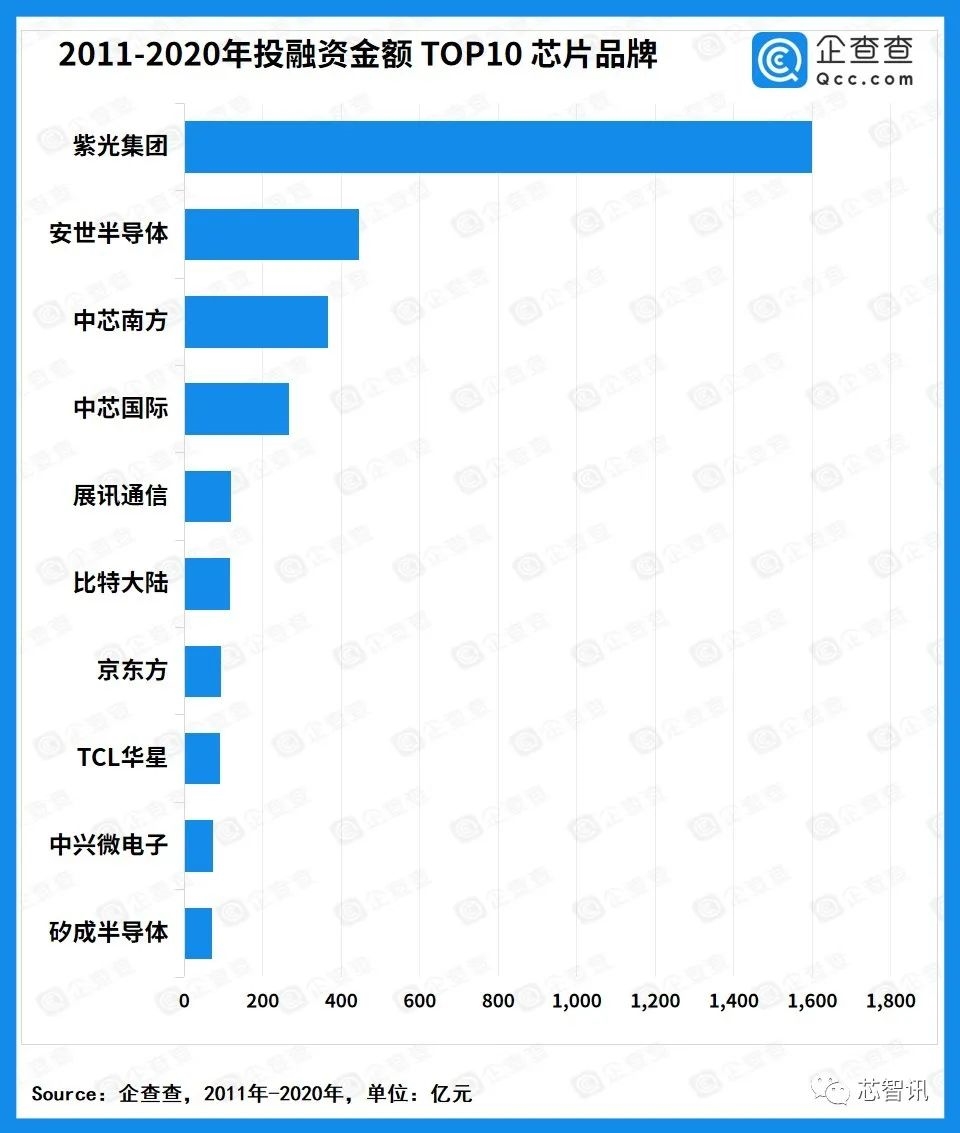

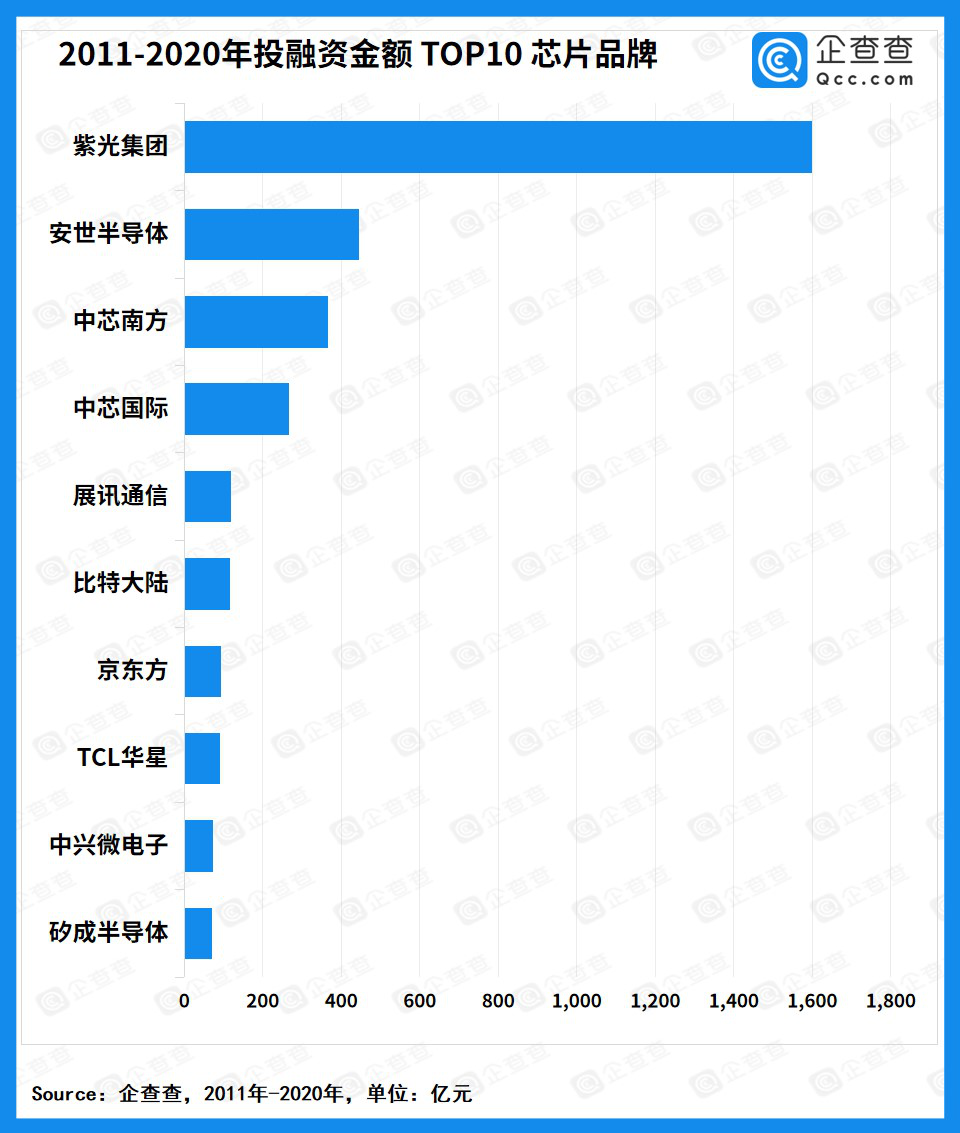

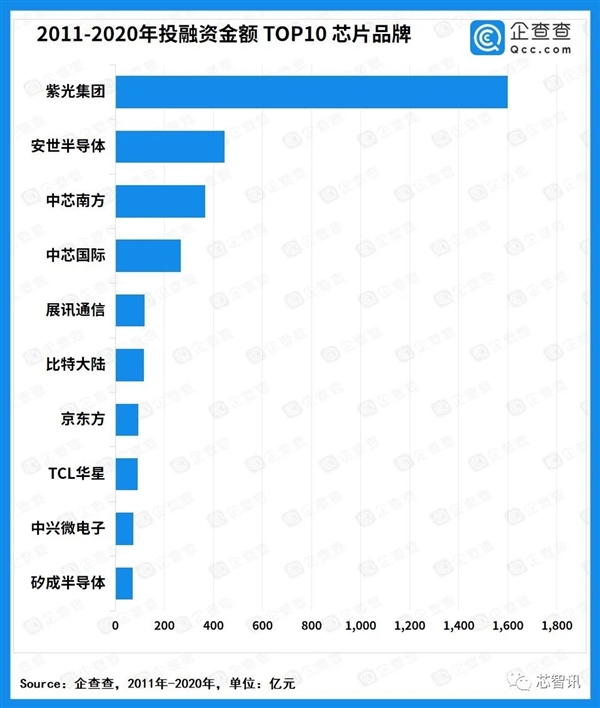

����ʮ������6025��Ԫ�������ܶ�У��Ϲ⼯����1500��Ԫ�ĵ������ʽ���Ⱦ�ʮ����ף��ɻ�оͶ�ʣ�������ע�ʡ�

�����Ϲ⼯���������ң����չ�չѶͨ�š���Ͽƣ������߳����ź������������ݹ�˾����������ҵ���й����뵼��۹�֮�ƣ��õ��˹��ҵĴ���֧�֡�

��2020�꣬�Ϲ�Ҳ������ծȯ�����ķ粨��������Ͷ�ʲ����������ʽ��ܼ��͵�оƬ��ҵ����ʹ�为ծ�ʴ��ڸ�λ��

�����Ϲ⼯��֮�⣬�����뵼�����ڽ��������ܽ��446.23��Ԫ�IJ������ʣ�����̩�Ƽ��չ�����̩�Ƽ�����ȫ����ģ���ֻ�ԭʼ���������ҵ����ҪΪ�ֻ�Ʒ�Ƴ��̰�����Ϊ�����ǡ�С�ס�������ṩ�з���ơ�������������⣬�ϰ�Ļ����������ʽ϶����о�Ϸ�����о���ʵȡ�

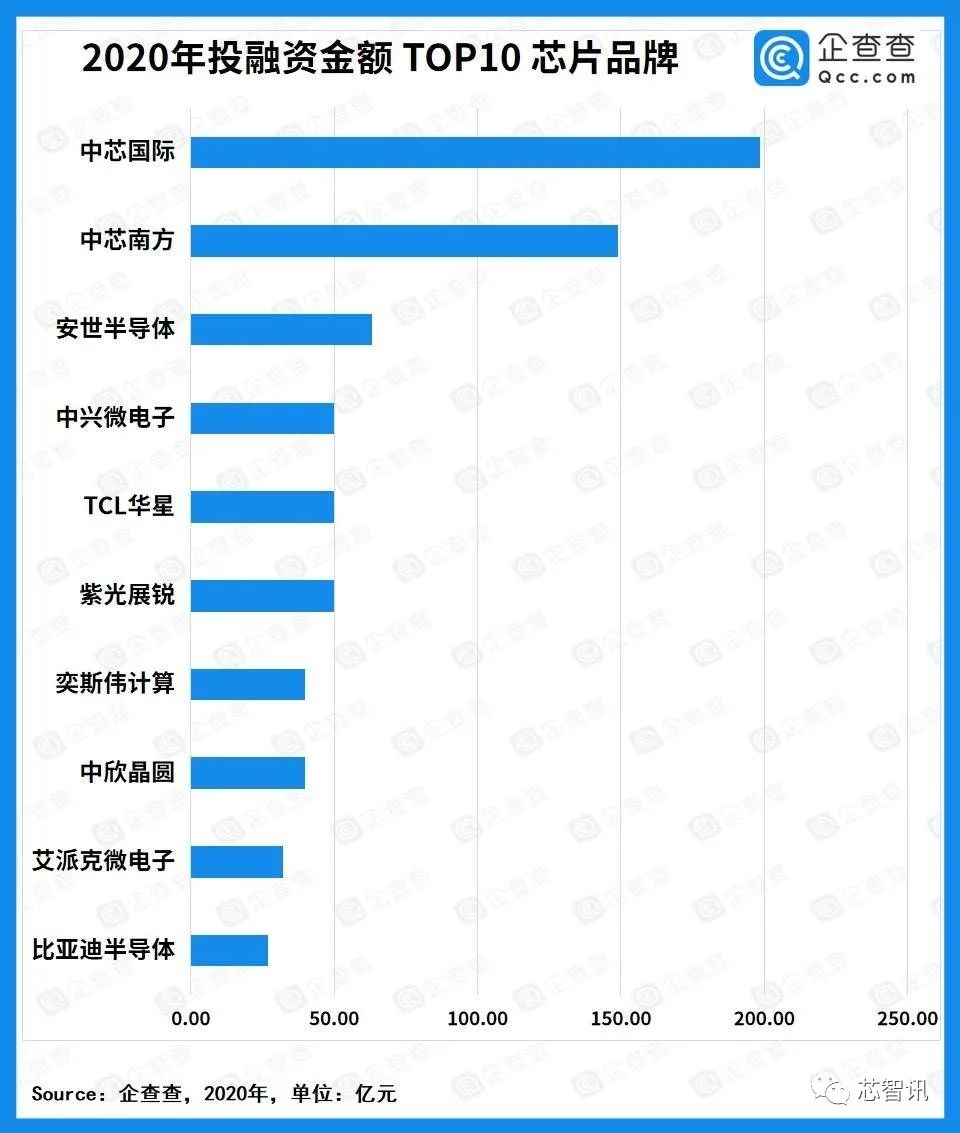

����2020�������������2020����ڰ뵼����ҵ����Ͷ�����¼�458���õ����ʵ���ҵ����392�ң������ʽ��ߴ�1097.69��Ԫ��2020���Ͷ���ʽ����������ڹ�ȥʮ�����ŵڶ�λ��

����������о����ġ�2020 ��ǰ�������й���ȨͶ���г��ع���չ�������е�����Ҳ��ʾ��2020��뵼�弰�����豸ȥ��ǰ��������Լ1083.51 ��ԪͶ�ʣ�ͬ���������280%��������Ͷ��ҵ������������

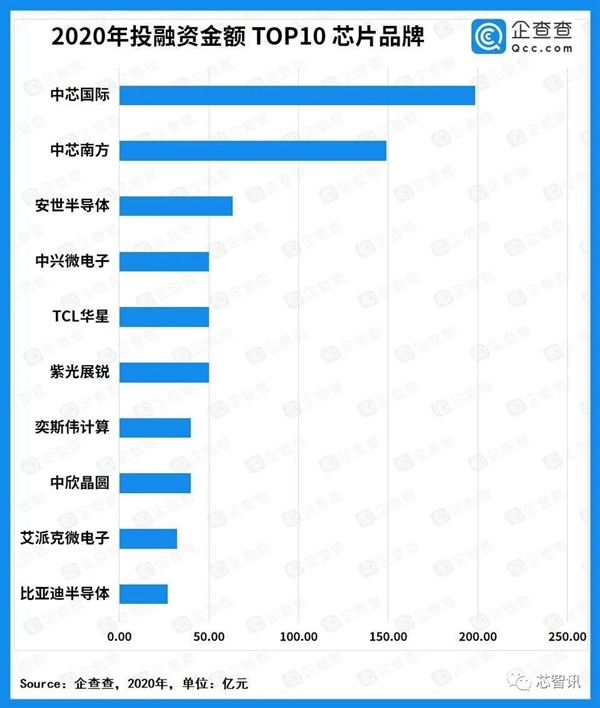

�����������ʾ��2020��������ʽ���о�������£��ϼ�198.5��Ԫ���ɹ��һ���һ�ڡ����Ҵ������ڡ��Ϻ����ɵ�·���Ҽ��ɵ�·��ͬע�ʣ���Ϊ���ʱ�������Ϥ����о�������������ȵļ��ɵ�·��Բ������ҵ֮һ��Ҳ���й��ڵع�ģ���ĸ߿Ƽ����ɵ�·��Բ������ҵ��

���⣬��о�Ϸ��������뵼���Լ��������ӵ���ҵ��õ����ʽ��ͬ����Ŀ��2020���оƬ�뵼��Ͷ���������ϣ�����16����ҵ����ܽ���10��Ԫ���ʣ����й��������¼�27��

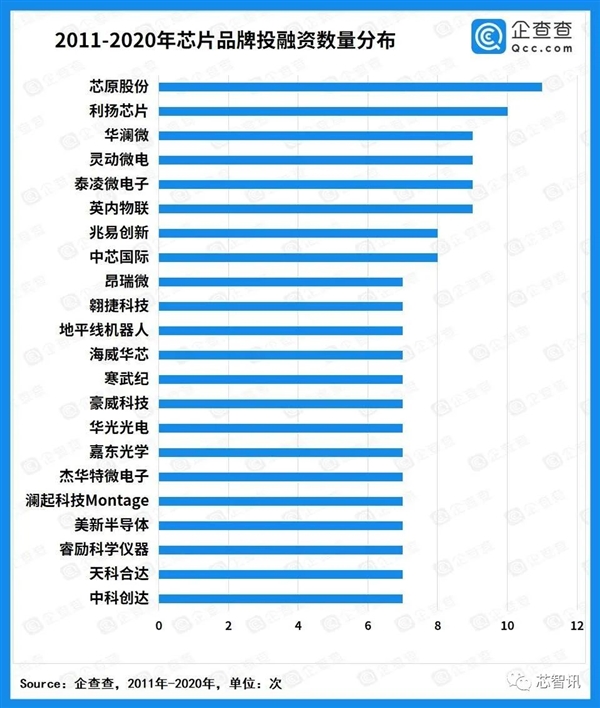

�ӽ�ʮ�����ʴ���TOP10��������оԭ�ɷ���11���ȾӰ��ף�����оƬ��10�ν�������˽⣬оԭ�ɷ���һ��оƬ���ƽ̨�������ṩ�̣�Ϊ���������ն��ṩ�뵼����Ʒ�����֮�⣬��ƽ�����ˡ�����͵�֪��Ʒ�Ƶ����ʴ���Ҳ����������

AI��5G��Ȼ�ǽ���Ĵ����ţ�оƬ��ҵҲ�ѽ��뱬���ڣ��ڹ�ȥ���궼ȡ���˿�Խʽ��չ��

ֵ��ע����ǣ�2020��оƬ�뵼������������ A ���Լ� pre-A ������111��ռ��ԼΪ24%����������ķ�չ������������ʵ���ҵ���ڱ�࣬�ܽ��Ҳ��������оƬ��ҵδ���ķ�չ���ž������ռ䡣

��Ч���ظ�Ͷ���������

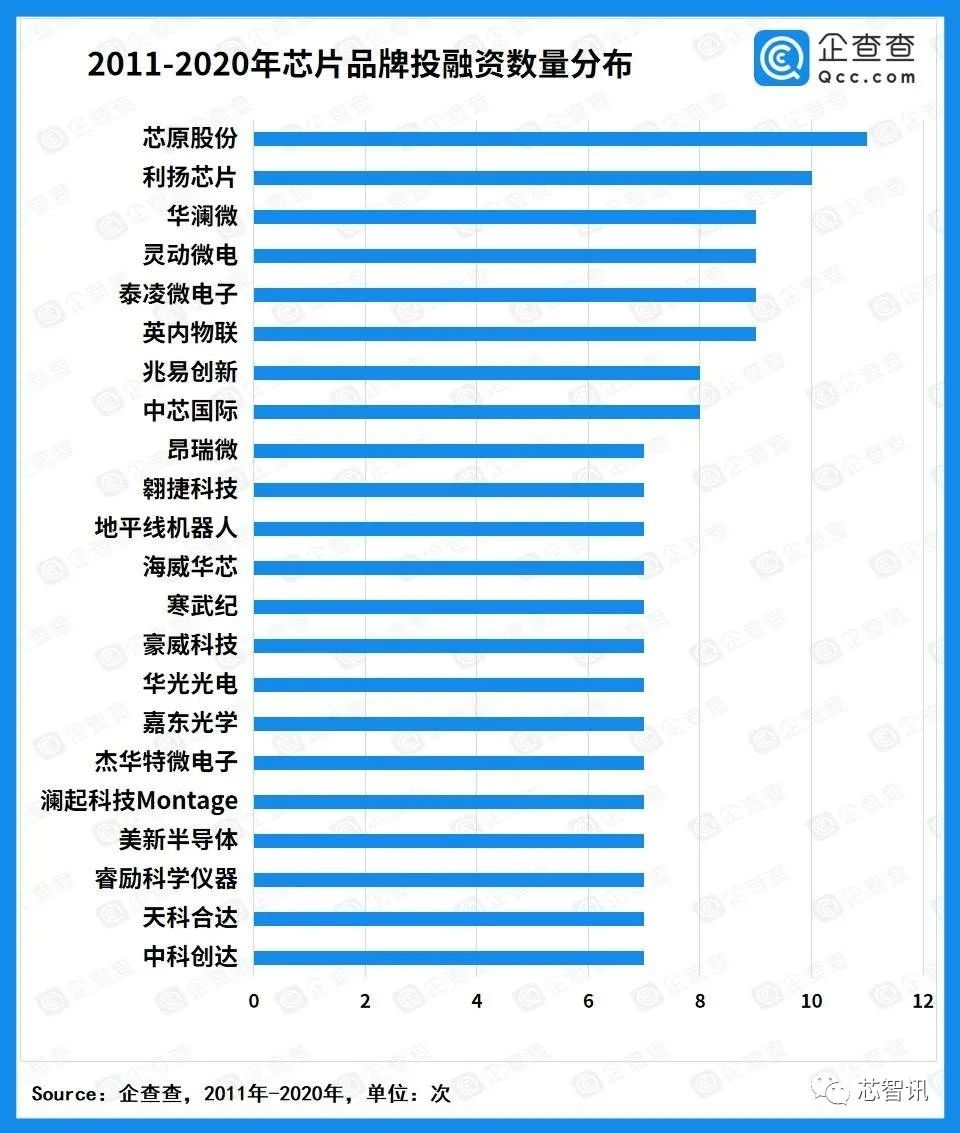

�ڹ��ڰ뵼�������ҵӿ�֣�Ͷ���ʻ𱬵�ͬʱ�����ڵİ뵼���ҵҲ�����˳���Ч���ظ�Ͷ�ʵ��������������˲��ٵ�“��β”��Ŀ��

��������ͳ�ƣ��ڹ�ȥ��һ���ʱ����й�5ʡ6�����ڼ��������ߴ�ǧ�ڼ��İ뵼��滮��Ŀ�Ⱥ�ͣ�ڣ������Ͼ��¿��롢�ɶ���о��������ͬ�����ջ����»��뵼�塢�人��о�뵼��ȡ����⣬���кܶ��ظ�Ͷ�ʵĵͶ˰뵼����Ƽ�������Ŀ��

ֵ��ע����ǣ���������ǧ��Ԫ�İ뵼����ͷ��˾�廪�Ϲ⼯�ţ�ȥ��11��Ҳ����ծ��ΥԼ������1�¸��ܴ�����������Ӱ�죬����������֤ȯ�����г�OTCQX ����

������Ϊ���뵼��ҵ��չǿ�������з�������Ͷ�룬����������äĿע�ʡ�

�����뵼���ҵЭ�ᣨSemiconductor Industry Association��2020 ���ҵ�������ͳ�ƣ������뵼�弼��ҵ�з�Ͷ��ռ��������16.4%��ŷ����ҵ����Ϊ15.3%��̨�幫˾Ҳ�ߴ�10.3%�����й���˾ֻ��8.3%��

��ʢ��ս��������о����ģ�CSIS���й�����;��ø����ʼ����»���ϯ��˼�£�Scott Kennedy����ʾ��“�й����ʱ���Ӧ�������������ɴӹ��һ�˽���г�Ϊ��ͬ�߿Ƽ���ҵ�O�ʽ𡣲����뵼�����ʱ��ܼ��ͣ�һ�����쳧�ɱ���50 �ڵ�100 ����Ԫ������о���������Ҫ����ˡ�”

�Ͳ�˹��Ϊ���������˹�ӵ���Ӵ������������ҵ��̬ϵͳ�������ͬ�ķ�������Ϊ�ɹ��������й�Ҫ�������ҹھ��������������һ������ҵ���Ĺ��ҹھ���������ʵ�ֵġ�“�й����ڶ��˿Ƽ�����ͬʱѺ����ʧ���ʼ��ߡ�”

�Ͳ�˹��ʾ��“��ȷ���й�����ͬʱ��Ϊ�������Ƚ���оƬ�����ߡ��з��ͻ�����������ȫ��������·������һ��һ·���ҡ���չ����ڣ������ĸ�����ĸ��ս��Ⱥ�ȵȡ����Dz�����ͬʱ��������ר�����������й�֧��ȱ�����ȣ����Dz�֪����ЩͶ��ר������������ʱ�����Щ��ʧ�ܡ���ȷ����Щ�ƻ����ٶ���ʧ�ܡ���һ�����Ҳ�֪�������뵼�忪��һ�����й��ڶ�Ƽ�ר��������һ�”

�Ͳ�˹Ԥ�⣺“δ�����꣬���ǽ�������ǰ����IJ�ҵ��̬�����������ɲ��ܹ�ʣ���������⡣”

�ɹ��Ѵ�Ԥ�ڣ�

�й���оƬ������Ŀ�����ݹ滮��2020��뵼��оƬ���Ը��ʽ��ﵽ40%��2025��ʵ�ְ뵼��оƬ�Ը��ʴﵽ70%��

���ǣ����ݡ�ŦԼʱ����Ԯ��Ħ��ʿ������Morgan Stanley���ķ���������ʾ���й���ҵ2020 �깺���ֵ1030 ����Ԫ�İ뵼�徧Ƭ��Ʒ��ֻ��17%�����й���Ӧ�̡�Ħ��ʿ����Ԥ�2025 �꣬�й�оƬ���ѵĹ������ʽ�����40%��Զ���������趨��70% Ŀ�ꡣ

���⣬����ǰ�оƬ�������Դ�������������Ļ���IC Insights��Ԥ��������ʾ����2025���������й���½��ҵ֧�ŵİ뵼��оƬ�Ը��ʿ��ܻ��ﲻ��10%��������������й���½������оƬ������������ҵ�ڴ�½�ľ�Բ��������������������ģ���ô�Ը������Dz���20%��

���⣬�������������˹������й��Ƽ��ķ�չ�����ƣ��й���ȡȫ��İ뵼�弼�����˲š��豸�����ϵ�Ҳ��ʼ���Խ��Խ���ѡ�

�ڼ������˲ŷ��棬�����Ѿ���ʼ�����й������й���ѧ�����о���Ա��������������뵼��ȹؼ�������ص�ѧϰ��ѧ��������

�ڰ뵼���豸�Ͳ��ϵȷ��棬�����������ƾ�Բ���������������뵼���豸Ϊ��Ϊ������Ϊ��ͬʱ����������о���ʲɹ��������Ƚ��Ƴ��豸��

����������ʩѹ�������������й������Ƚ��İ뵼���豸��������оƬ����Ĺ�̻�Ϊ����Ŀǰ�й�������̻��Ƴ�Ϊ90nm���Ϻ������豸��˾�ƻ�2021���2022�꽻����̨28nm�Ƴ̵ij���ʽ��̻���

Ŀǰ�������Ƚ��Ŀ�������5nm�������Ƴ̵�EUV��̻������ں���ASML ��˾���С���������ʩѹ�£�Ŀǰ�й���������ASML��EUV��̻�����Ҳ�������й����Ƚ��Ƴ�оƬ��������ķ�չ��

ȷʵ���й���Ҫ���������������İ뵼���ҵ��ϵ֮�⣬ʵ�����������뵼���ҵ������ͻ�ƣ����������������϶�ʵ�ֶ���ȫ���Ƚ��뵼�弼���ĸϳ��Ǽ�Ϊ���ѵġ�

���ǣ������ֽε��й���˵����ȴ���Dz��ò�ȥ����һ���£�ֻ���������ʵ�ָ���ѧ������Ч��Ͷ�룬�����Ч���ظ�Ͷ������ȴҲ�Dz��ò�ȥ��˼�ġ�

|