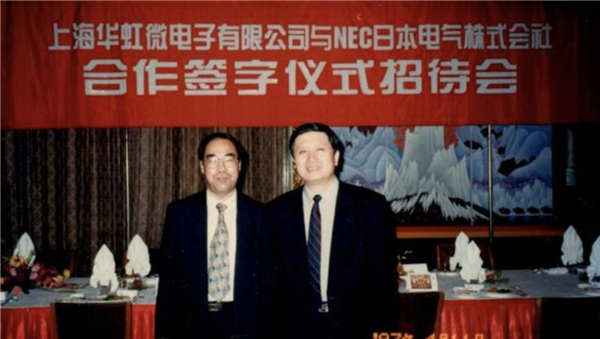

БЏзГЁЃ

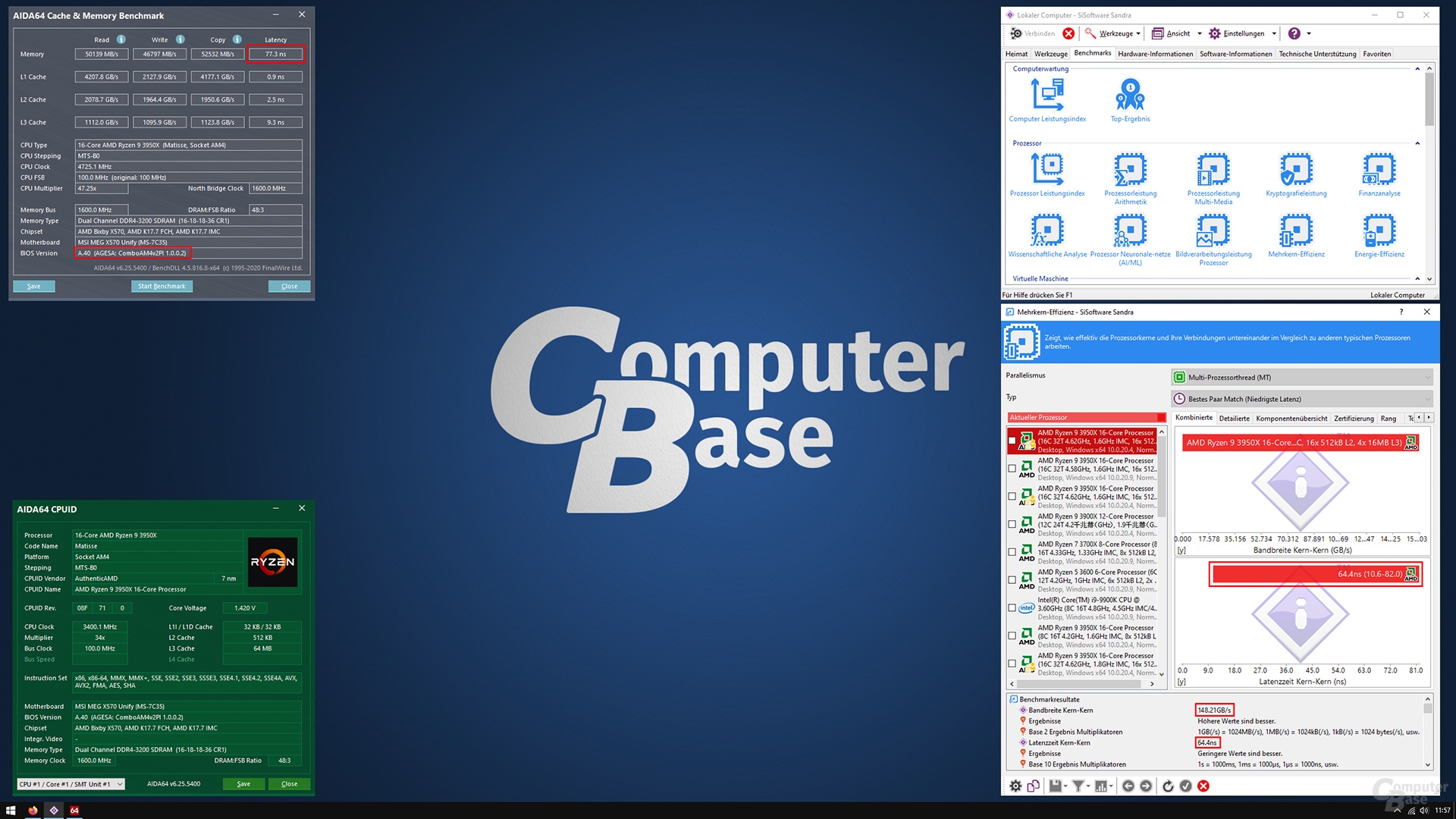

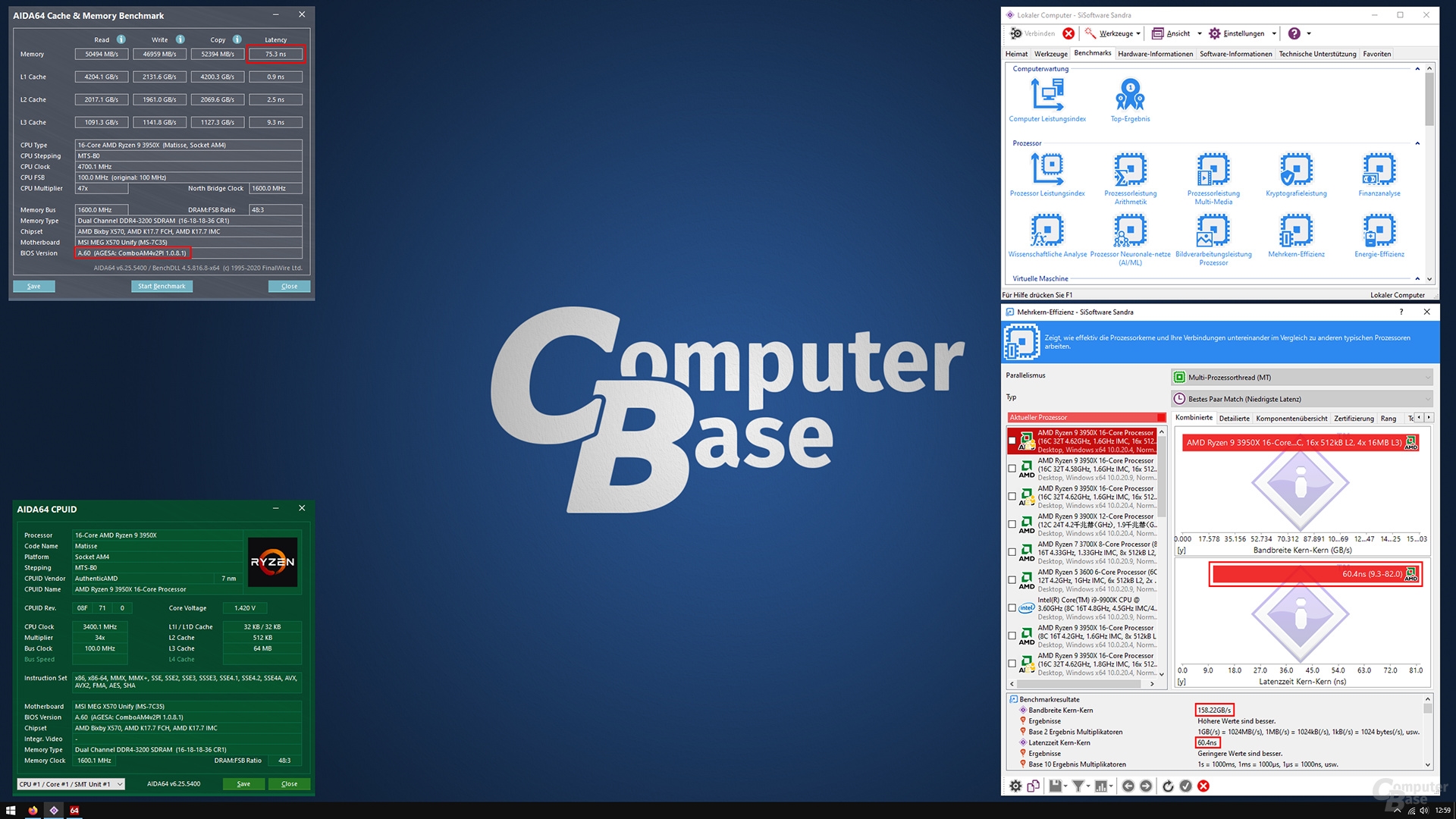

ШчЮовтЭтЃЌДЫПЬИљОнУНЬхБЈЕРЃЌдк9дТ15ШеУРЙњЖдЛЊЮЊаОЦЌЪЕЪЉШЋУц“ЖЯЙЉ”ЕФНкЕуМДНЋЕНРДжЎМЪЃЌЛЊЮЊе§зЅНєЪБМфДгЬЈЭхЕиЧјдЫЛиЫљгаїшїыаОЦЌЁЃ

етЛђаэЪЧзюКѓвЛХњЙЉИјЛЊЮЊЕФїшїыаОЦЌЃЌДЫКѓЃЌгІгУгкЛЊЮЊЖржжжеЖЫЕФаОЦЌБэЯжШчКЮЃЌОЭвЊЭъШЋППздМКСЫЁЃ

вђДЫЃЌБЏзГЃЌЪЧЪаГЁЮЊЛЊЮЊЖЈЯТЕФЧщаїзЂНтЁЃ

УцЖдЮЃЛњЃЌЛЊЮЊЕФBМЦЛЎе§дкМгЫйТфЕиЁЃОЭдкЖЯЙЉЪБЕуМДНЋЕНРДЕФЧАМИЬьЃЌЛЊЮЊПЊЗЂепДѓЛсдкЖЋнИЫЩЩНКўПЊФЛЁЃ

ЪБИєвЛФъЖрЃЌЛЊЮЊздбаЯЕЭГКшУЩOSЩ§МЖжС2.0ЃЌЭЌЪБЛЙДјРДСЫHMS Core 5.0КЭEMUI 11ЁЃ

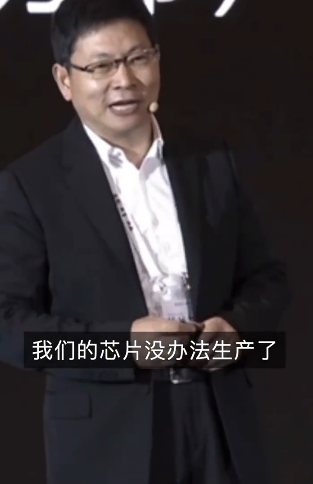

НћСюЖдЛЊЮЊЕФгАЯьКСЮовЩЮЪЪЧЗЧГЃОоДѓЕФЃЌНёФъ8дТЃЌЛЊЮЊЯћЗбепвЕЮёгрГаЖЋдјЖдЭтБэЪОЃЌШєУЛгаУРЙњЯрЙиНћСюЕФЯожЦЃЌЛЊЮЊЪжЛњЕФГіЛѕСПдкШЅФъОЭФмГЌЙ§Ш§аЧЁЃ

ИљОнЪаГЁЕїбаЛњЙЙIDCЕФБЈИцЯдЪОЃЌдк2020ФъЕкЖўМОЖШШЋЧђжЧФмЪжЛњГіЛѕСПЭЌБШЯТНЕ16%ЕФЧщПіЯТЃЌЛЊЮЊвд5580ЭђВПЕФГіЛѕСПЃЌГЌдНШ§аЧЃЈ5420ЭђВПЃЉЃЌГхЩЯШЋЧђжЧФмЪжЛњГіЛѕСПЕквЛЕФЮЛжУЃЌЪаГЁЗнЖюДяЕНСЫ20.0%ЁЃ

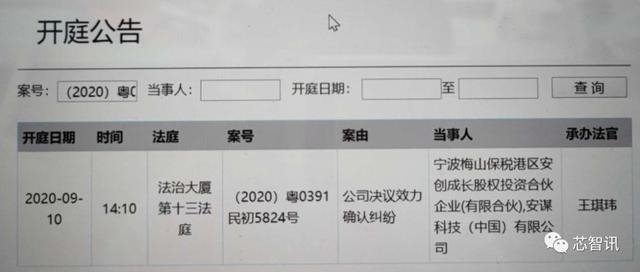

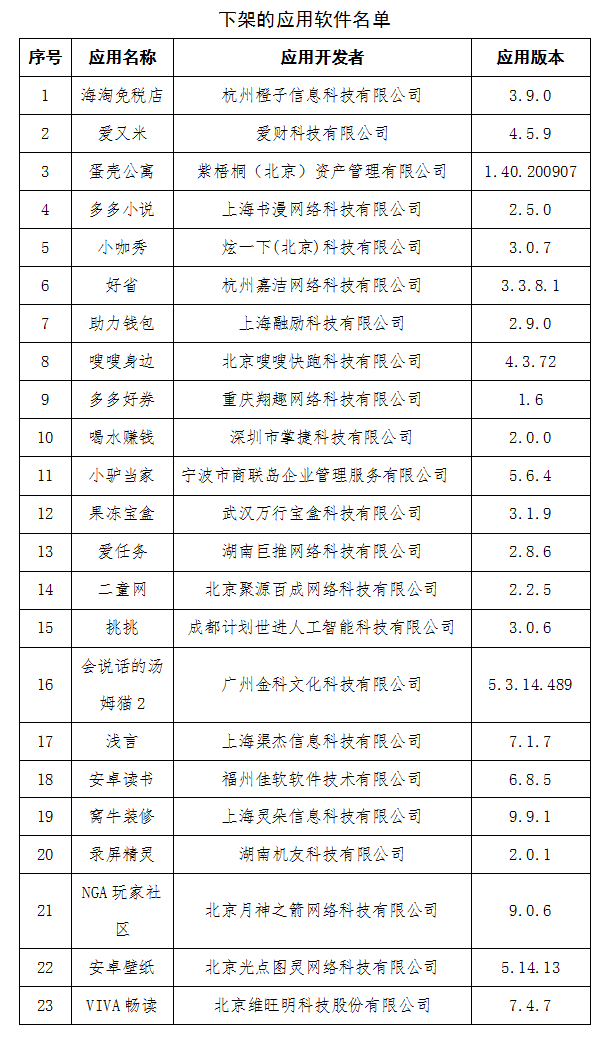

ЕЋЫцзХаТвЛТжНћСюЕФЕНРДЃЌДг9дТ15ШеПЊЪМЃЌУРЙњНЋЯожЦЛЊЮЊЪЙгУУРЙњММЪѕКЭШэМўдкЙњЭтЃЈУРЙњвдЭтЃЉЩшМЦКЭжЦдьАыЕМЬхЃЌетаЉЙЋЫОдкдйГіПкЃЌДгЙњЭтЃЈУРЙњвдЭтЃЉГіПкЛђзЊвЦЕНЪЕЬхСаБэжаЕФЛЊЮЊЛђЦфШЮКЮЙиСЊЙЋЫОЪБЖМашвЊаэПЩжЄЁЃ

МђЕЅРДЫЕЃЌОЭЪЧШЮКЮЪЙгУУРЙњММЪѕЕФАыЕМЬхЙЋЫОЖМВЛФмдйТєВњЦЗКЭММЪѕИјЛЊЮЊСЫЃЌЗёдђНЋЪмЕНУРЙњеўИЎЕФЯрЙижЦВУЁЃ

дкДЫНћСюАфВМКѓЃЌЬЈЛ§ЕчЁЂШ§аЧЁЂгЂЬиЖћЁЂСЊЗЂПЦЁЂИпЭЈЁЂжааОЁЂКЃСІЪПЕШШЋЧђжївЊаОЦЌЩњВњЦѓвЕЃЌЖМТНајБэЪО9дТ15ШежЎКѓНЋЮоЗЈМЬајЮЊЛЊЮЊЬсЙЉЗўЮёЁЃ

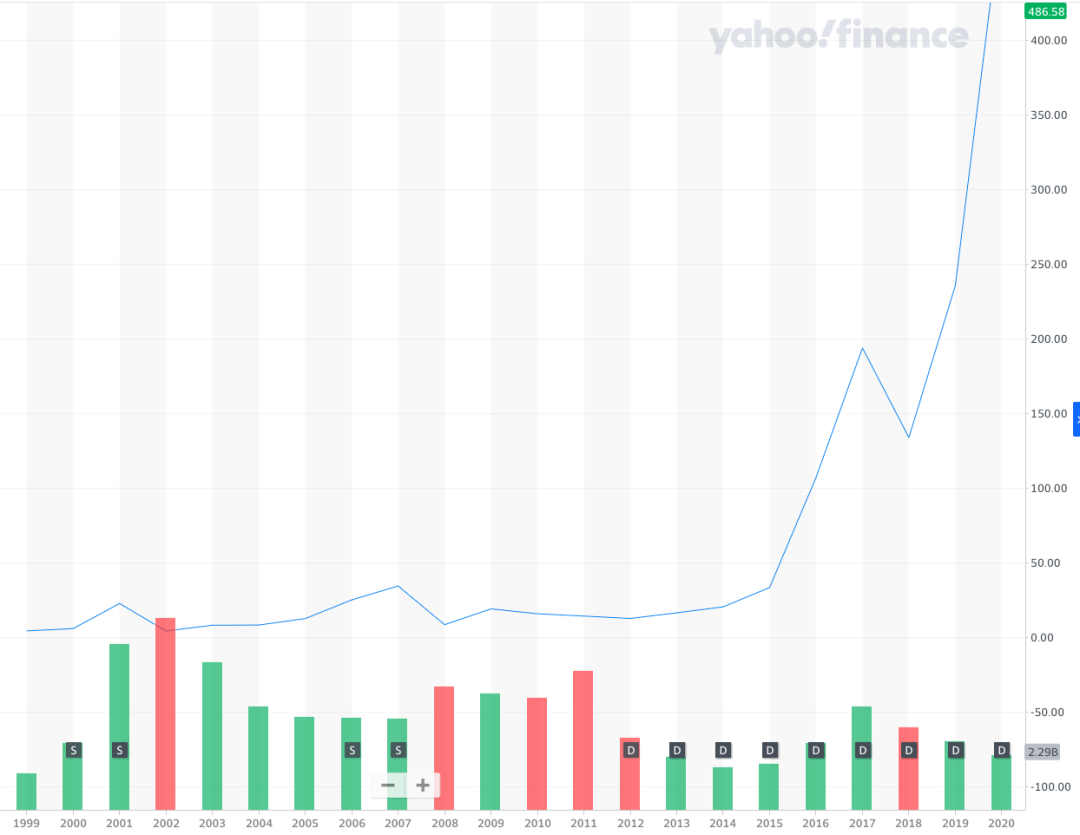

ЛЊЮЊЫфдкНћСюЩњаЇЦкЧАвбПЊЪМДѓСПЖкЛ§аОЦЌЃЈОнЛЊЮЊ2020ФъвЛМОЖШФЉВЦБЈЃЌЛЊЮЊЕФДцЛѕвбОДяЕН1882вкдЊЃЉЃЌЕЋврзіКУСЫзюЛЕЕФДђЫуЃЌгрГаЖЋБэЪОЃК“гЩгкЕкЖўТжжЦВУЃЌаОЦЌУЛАьЗЈЩњВњЃЌКмРЇФбЃЌФПЧАЖМдкШБЛѕНзЖЮЁЃетПЩФмЪЧЮвУЧЗЧГЃДѓЕФЫ№ЪЇЁЃ”

ЫфШЛВПЗжУНЬхБэЪОЃЌЛЊЮЊЯжДцаОЦЌЛђПЩТњзу2021ФъШЋФъашЧѓЃЌГХжСУРДѓбЁКѓЕФНћСюеўВпБфЛЏЃЌПЩвЛЕЉШдЮоаОПЩгУЃЌЛЊЮЊНЋдтгіОоДѓгАЯьЁЃ

ЛЊЮЊЕФдтгіЪЧжаЙњаОЦЌВњвЕДІОГоЯоЮЕФЯжЪЕелЩфЁЃ

дкЙшЛљЕФаХЯЂПЦММЪБДњЃЌаОЦЌЪЧРрЫЦЙЄвЕИяУќУКЁЂЪЏгЭвЛбљживЊЕФДцдкЁЃ

вђДЫЃЌгЩЛЊЮЊЕФЪТМўбгеЙЃЌвЛжННћСюЛсдьГЩШчДЫДѓгАЯьЕФБГКѓЃЌжаЙњаОЦЌаавЕЕФЗЂеЙЯжзДЕНЕзШчКЮЃЌЪЧИќЮЊжЕЕУЬНОПЕФЛАЬтЁЃ

жаЙњ“аО”ОПОЙОРњСЫдѕбљЕФЗЂеЙРњГЬЃПШчНёзпЕНСЫФФвЛВНЃПУїЬьгжИУЭљКЮДІШЅЃПНтД№етаЉЮЪЬтЃЌашвЊЛиЕНЙЪЪТЕФЦ№ЕуЁЃ

Ц№ВНЃКОйЙњЬхжЦЯТЕФзЗИЯ

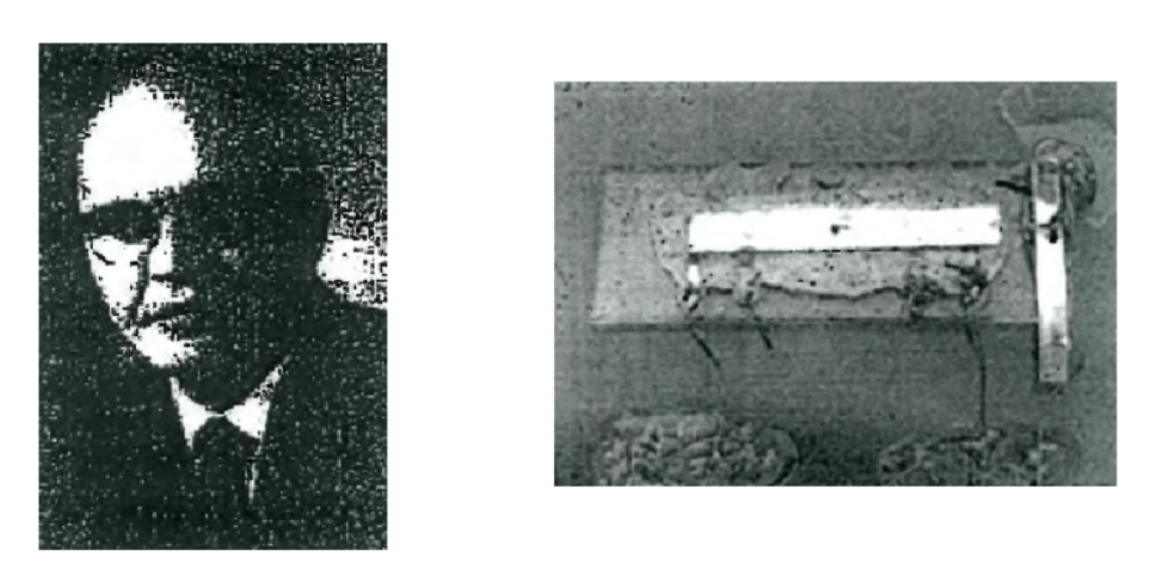

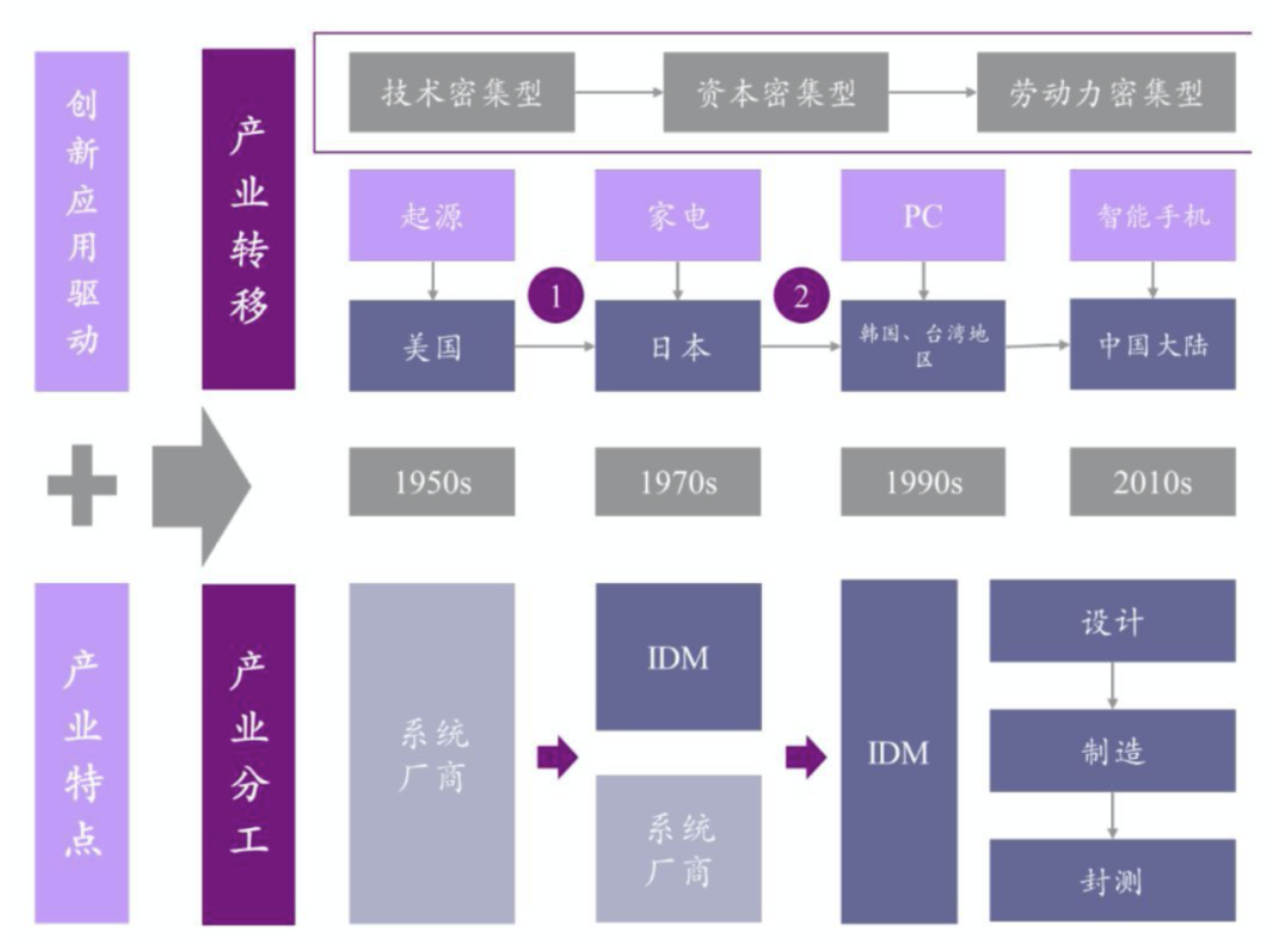

2000ФъЃЌБЛГЦЮЊЙшЙШжЎИИЁЂМЏГЩЕчТЗжЎИИЃЌвдМАЯЩЭЏАыЕМЬхЙЋЫОКЭгЂЬиЖћДДЪМШЫТоВЎЬи·ХЕвСЫЙвбОШЅЪРЃЌАДееХЕБДЖћНБжЛЪкгшдкЪРепЕФЙцЖЈЃЌ77ЫъЕФНмПЫ·ЛљЖћБШжеЛёЕУетвЛФъЕФХЕБДЖћЮяРэбЇНБЃЌДЫЪБЃЌвбОрРыМЏГЩЕчТЗЗЂУївбЙ§ШЅ42ФъЁЃ

1958ФъЃЌЕБвЛИіЫЋМЋадОЇЬхЙмЃЌШ§ИіЕчзшКЭвЛИіЕчШнЦїГЩЙІзщГЩЕквЛИіМЏГЩЕчТЗГћаЮЪБЃЌЫвВВЛжЊЕРЫќНЋИјШЫРрРњЪЗДјРДЪВУДЁЃ

НмПЫ·ЛљЖћБШКЭЪРНчЕквЛПщМЏГЩЕчТЗ

ЪБМфРДЕН1960ФъДњЃЌЕЅОЇММЪѕгЩБДЖћЪЕбщЪвПЊЗЂГіРДЁЃжСДЫЃЌАыЕМЬхЙЄвЕЛёЕУСЫПЩвдХњДЮЩњВњЕФФмСІЃЌжегкеОЮШНХВНЃЌПЊЪМЗЂеЙЁЃ

1964ФъЃЌДѓУћЖІЖІЕФЯЩЭЏАыЕМЬхЗЂУїСЫЦНУцЙЄвеЕФЗНЗЈЃЌНтОіСЫЕчТЗжаВЛЭЌдЊМўМфЕФЕМЯпСЌНгЮЪЬтЃЌЪДПЬЁЂЮЂгАЕШММЪѕдкЕБЪББувбГіЯжЁЃДЫЪБЕФЙшЙШПЊЪМГѕОпГћаЮЃЌгЂЬиЖћЁЂAMDЕШЙЋЫОвВдкЫцКѓМИФъГЩСЂЁЃ

60ФъДњЗЂеЙГіРДЕФЦНУцЙЄвеЃЌПЩвдАбдНРДдНЖрЕФдЊМўЗХдквЛПщЙшОЇЦЌЩЯЃЌДг1960ФъЕФВЛЕН10ИідЊМўЃЌЕН80ФъДњЕФЪЎЭђИідЊМўЃЌдйЕН90ФъДњЕФЧЇЭђИідЊМўЁЃ

гЂЬиЖћДДЪМШЫИъЕЧ·ФІЖћдкДЫЪБЬсГіСЫЫћЕФаавЕЩшЯыЃКМЏГЩЕчТЗЩЯПЩвдШнФЩЕФОЇЬхЙмЪ§ФПдкДѓдМУПОЙ§24ИідТБуЛсдіМгвЛБЖЁЃЛЛбджЎЃЌДІРэЦїЕФадФмУПИєСНФъЗвЛБЖЁЃ

1968ФъЃЌУРЙњЮоЯпЕчЙЋЫОГЩЙІбаЗЂСЫЕквЛИіЛЅВЙН№ЪєбѕЛЏЮяАыЕМЬхЃЈCMOSЃЉМЏГЩЕчТЗЁЃCMOSЦїМўЕФЗЂУїгааЇЕиЪЕМљСЫФІЖћЖЈТЩЁЃ

1971ФъЃЌгЂЬиЖћЭЦГі1KBЖЏЬЌЫцЛњДцДЂЦїDRAMЃЌКЭШЋЧђЕквЛИіЮЂДІРэЦї4004ЃЌБъжОзХДѓЙцФЃМЏГЩЕчТЗЕФГіЯжЁЃ

Federico FagginЃЌTed HoffКЭStanley MazorЪжГжгЂЬиЖћ4004ДІРэЦїдкЙњМвЗЂУїМвУћШЫЬУЃЌ1996Фъ

дкАыЕМЬхВњвЕИеИеЦ№ВНЕФДЫЪБЃЌжаЙњгыЪРНчЖЅМтММЪѕВюОрВЂВЛДѓЁЃ

1954ФъЃЌЕБУРЙњбажЦГіЙшКЯН№ОЇЬхЙмЃЌжаЙњББОЉЕчзгЙмГЇвВгкЫФФъКѓЃЈ1958ФъЃЉбажЦГіЙшКЯН№ОЇЬхЙмЁЃ1959ФъУРЙњЗЂУїЦНУцЙтПЬММЪѕЃЌбажЦГЩЙІЦНУцаЭРЉЩЂОЇЬхЙмЃЌжаЙњПЦбЇдКАыЕМЬхЫљвВдк1963ФъбажЦГЩЦНУцЙмЃЌЭЌЪБгаЖрМвЕЅЮЛвВдкбажЦЦНУцЙмЁЃ

1975ФъЃЌББОЉДѓбЇЮяРэЯЕАыЕМЬхбаОПаЁзщЃЌгЩЭѕбєдЊЃЈжаПЦдКдКЪПЁЂжааОЙњМЪДДЪМШЫЃЉЕШШЫЃЌЩшМЦГіЮвЙњЕквЛХњШ§жжРраЭЕФЃЈЙшеЄNMOSЁЂЙшеЄPMOSЁЂТСеЄNMOSЃЉ1KbDRAMЖЏЬЌЫцЛњДцДЂЦїЃЌЫќБШУРЙњгЂЬиЖћЙЋЫОбажЦЕФC1103DRAMФкДцаОЦЌвЊЭэЮхФъЃЌЕЋЪЧБШКЋЙњЁЂЬЈЭхЕиЧјвЊдчЫФЮхФъЁЃ

дкАыЕМЬхОЇЬхЙмКЭМЏГЩЕчТЗЦ№ВННзЖЮЃЌжаЙњОрУРЙњжЛгаЮхФъзѓгвЕФВюОрЃЌЦ№ВНВЂВЛЫуЬЋТ§ЁЃ

ЕБЪБЙњФкАыЕМЬхВњвЕжївЊЮЊМЦЫуЛњКЭОќЙЄХфЬзЗўЮёЃЌвдПЊЗЂТпМЕчТЗЮЊжївЊВњЦЗЃЌГѕВННЈСЂМЏГЩЕчТЗЙЄвЕЛљДЁМАЯрЙиЩшБИЁЂвЧЦїЁЂВФСЯЕФХфЬзЬѕМўЃЌвђДЫЪЉааЕФЪЧОйЙњЬхжЦЁЃ

1956ФъЃЌЮвЙњЬсГі“ЯђПЦбЇНјОќ”ЕФПкКХЃЌИљОнЙњЭтЗЂеЙЕчзгдЊМўЕФЧщПіЃЌЬсГіжаЙњвВвЊбаОПАыЕМЬхПЦбЇЃЌВЂНЋЦфСаЮЊЙњМвЫФДѓНєМБДыЪЉжЎвЛЁЃ

ОйЙњЬхжЦЯТЃЌжаЙњЕФАыЕМЬхВњвЕФмЙЛНєзЗУРЙњЃЌЕУвцгквЛХњЛиЕНаТжаЙњЕФАыЕМЬхШЫВХЁЃ

ФЧЖЮЪБМфЃЌжаЙњПЦбЇдКгІгУЮяРэбаОПЫљЧыСєбЇЙщРДЕФАыЕМЬхзЈМвЛЦРЅЁЂЮтЮ§ОХЁЂЛЦГЈЁЂСжРМгЂЁЂЭѕЪиЮфЁЂГЩжкжОЕШНВЪкАыЕМЬхЯрЙиРэТлЃЌдкББОЉДѓбЇПЊАьСЫАыЕМЬхЮяРэзЈвЕХрбјГіжаЙњЕквЛХњАыЕМЬхзЈвЕШЫВХЃЌАќРЈКѓРДЕФжааОЙњМЪЖЪТГЄЭѕбєдЊЁЂЛЊОЇМЏЭХзмЙЄГЬЪІаэОгбмЁЂЕчзгЙЄвЕВПзмЙЄГЬЪІгсжвюкЕШЁЃ

ОйЙњФЃЪНЛђаэПЩвдБЃжЄПЦММЩЯВЛЛсБЛЫІЯТЃЌЕЋШчЙћаавЕЮоЗЈЭЈЙ§ЩЬвЕЛЏЁЂВњвЕЛЏРДгЏРћЃЌдђКмФбБЃжЄГЄОУНЁПЕЕФЗЂеЙЁЃ

1977Фъ7дТЃЌжаЙњПЦбЇдКдКЪПЁЂЮЂЕчзгбЇзЈМвЭѕЪиЮфЃЌдкШЫУёДѓЛсЬУОйааЕФ30ЮЛПЦММНчДњБэзљЬИЛсЩЯЃЌЗЂбдГЦЃК“ШЋЙњЙВга600ЖрМвАыЕМЬхЩњВњЙЄГЇЃЌЦфвЛФъЩњВњЕФМЏГЩЕчТЗзмСПЃЌжЛЕШгкШеБОвЛМвДѓаЭЙЄГЇдТВњСПЕФЪЎЗжжЎвЛЁЃ”вЛОфЛАЩњЖЏЕиИХРЈСЫЮвЙњАыЕМЬхаавЕЕБЪБЕФзДПіЁЃ

1975ФъЭѕЪиЮфЃЈжаЃЉКЭВЮЙлАыЕМЬхЫљЕФУРМЎЛЊШЫПЦбЇМв

1978ФъЃЌАщЫцИФИяПЊЗХЃЌжаЙњМЏГЩЕчТЗВњвЕНјШыЬНЫїЗЂеЙЪБЦкЁЃжаЙњЛ§МЋв§НјЙњЭтЯШНјЕФПЦбЇММЪѕЃЌНЈЩшСЫЖрИіжиЕуЯюФПЁЃ

ЭЌФъЃЌЙњМвЭЖзЪ13вкдЊЃЌжЇГж24МвЦѓвЕДгЙњЭтв§Нј33ЬѕЯШНјЕФЩњВњЯпЁЃ

1982Фъ10дТЃЌЙњЮёдКГЩСЂСЫ“ЕчзгМЦЫуЛњКЭДѓЙцФЃМЏГЩЕчТЗСьЕМаЁзщ”ЃЌжЦЖЈжаЙњаОЦЌЗЂеЙЙцЛЎЁЃ

1985ФъЃЌдКНЬь691ГЇММЪѕПЦГЄКюЮЊЙѓБЛХЩЭљЩюлкЃЌДДСЂСЫжааЫЭЈбЖЕФЧАЩэжааЫАыЕМЬхЁЃ

жСДЫЃЌжаЙњаОЦЌАыЕМЬхаавЕПЊЪМзпШыЗЂеЙПьГЕЕРЃЌБЫЪБЃЌбИЫйДяЕНЪРНчЫЎЦНЪЧаавЕШЫЪПЕФЦеЭЈзЗЧѓЃЌЕЋЧЁЧЁЪЧдкетЖЮЪБМфЃЌжаЙњгыЙњМЪЯШНјЫЎЦНЕФВюОрБЛРДѓЃЌетЦфжаМШгаФквђЃЌвВгыШЋЧђаОЦЌВњвЕПЊЪМСбБфЗжЙЄаЮГЩИїРрБкРнУмВЛПЩЗжЁЃ

ЯТааЃКWintelСЊУЫЯТЕФЗжВцТЗ

дчЦкЕФМЦЫуЛњЩњВњЩЬашвЊбажЦАќРЈжИСюМЏдкФкЕФМЏГЩЕчТЗЁЂПЩМцШнВйзїЯЕЭГЁЂЪ§ОнПтЕШШэгВМўЃЌеташвЊЛЈЗбОоЖюЕФзЪН№ГЩБОКЭЪБМфГЩБОЁЃ

вђДЫЃЌВЛЭЌЦѓвЕбЁдёСЫВЛЭЌЕФЪаГЁЧаШыЗНЪНЁЃМзЙЧЮФЁЂЮЂШэЕШ70ФъДњГЩСЂЕФЦѓвЕзюГѕдђЪЧЭЈЙ§ШэМўетвЛЯюРДДђШыМЦЫуЛњЪаГЁЃЛгЂЬиЖћЁЂAMDдђЪЧЭЈЙ§гВМўЁЃ

СНЬѕТЗОЖзюжеНЛВцЁЃ

ЫцзХPCЪБДњЕНРДЃЌгЂЬиЖћКЭЮЂШэСЊЪжЭЈЙ§ЫћУЧЧПДѓЮоБШЕФX86жИСюМЏЁЂWindosЯЕЭГКЭТЩЪІЭХЖгЃЌаЮГЩжИСюМЏКЭШэМўЩњЬЌЯЕЭГЕФБкРнЃЌКсЩЈШЋЧђPCЪаГЁЁЃ

Л§МЋШыЪРЕФжаЙњЃЌЙњМвзЪН№жЇГжЯТЕФАыЕМЬхВњвЕдкЮоЪ§БувЫгжКУгУЕФЪаГЁаОЦЌГхЛїЯТЃЌКѓЙћПЩЯыЖјжЊЁЃ

ДѓСПЙњгЊЕчзгГЇдкЪаГЁЛЏГБСїЯТдтгіОоДѓРЇФбЃЌДгЙњЭтв§НјЕФЖўЪжЩњВњЯпгжвбИЯВЛЩЯГБСїЁЃ

ЮЊСЫНтОіетИіЮЪЬтЃЌЙњМвВПЮЏТНајЗЂЦ№СЫШ§ДЮеНвлЃЈ1986ФъЕФ“531еНТд”ЁЂ1990ФъЕФ“908ЙЄГЬ”ЁЂ1995ФъЕФ“909ЙЄГЬ”ЃЉЃЌЕЋаЇЙћВЛМбЃЌжаЙњКЭЙњЭтАыЕМЬхаавЕЕФВюОрВЂУЛгаЫѕаЁЁЃ

“909ЙЄГЬ”ТфЕиЩЯКЃ

ЛЊЮЊШчНёдтгіЕФНћСюЗчВЈЃЌЕБЪБвВвбДцдкЃЌХЗУРЙњМвЭЈЙ§“АЭЭГ”КЭ“ЭпЩФЩавщ”РДЯожЦЯђжаЙњГіПкзюЯШНјЕФИпПЦММЩшБИЁЃ

жаЙњЧАПЦММВПВПГЄаьЙкЛЊдјЫЕЃЌ“жаЙњаХЯЂВњвЕШБаОЩйЛъ”ЁЃЦфжаЕФаОЪЧжИаОЦЌЃЌЛъдђЪЧжИВйзїЯЕЭГЁЃ

2001ФъЃЌФпЙтФЯдКЪПКЭЗНжлЙЋЫОКЯзїЃЌЪдЭМЙЅЦЦзджїжЊЪЖВњШЈЕФВйзїЯЕЭГКЭаОЦЌЁЃ

ЗНжлЕФТЗОЖЪЧШЦЙ§ЮЂШэКЭгЂЬиЖћЃЌВЩгУARMМмЙЙЩшМЦаОЦЌЃЌЪЙгУLinuxзіВйзїЯЕЭГЃЌзіГЩСЫШЋзджїЕФЪнПЭЛЇЛњNCЃЌЬцДњСЫ“Wintel”МмЙЙЁЃ

етПюдкЕБЪБММЪѕЩЯГЩЙІЕФВњЦЗЃЌдкЪаГЁЛЏЩЯШДвРШЛУЛгаГЩЙІЃЌетЦфжаЕФдвђОЭЪЧ“Wintel”БГКѓЕФЩњЬЌЯЕЭГЃЌЮоЪ§ЩЯЯТгЮгВШэМўЙВЭЌаЮГЩЕФОоДѓЩњЬЌСДЃЌетвВЩцМАЕНаОЦЌАыЕМЬхаавЕЕФНјвЛВНЗжЙЄЁЃ

ЮЂШэЁЂгЂЬиЖћЭЈЙ§Цф“ШэгВЫЋДђ”ГЦАдPCЪаГЁКѓЃЌЦфЫћАыЕМЬхГЇЩЬЮЊСЫЩњДцЃЌВЛЕУВЛШЦПЊетСНзљДѓЩНЛђИЩДрОЭЮЊЦфЗўЮёЃЌетЦфжазюЕфаЭЕФСНМвЙЋЫОБуЪЧЬЈЛ§ЕчКЭARMЃЌетвВЪЧаТЙЋЫОУЧПЊЭиДДаТЕФПЊЪМЁЃ

PCЪБДњЃЌИіШЫЕчФдПьЫйЦеМАЃЌМЏзіжИСюМЏЁЂЩшМЦIPВЂздМКЩњВњжЦдьЕФгЂЬиЖћЃЌдкВњФмЩЯПЊЪМЮоЗЈТњзуШевцдіГЄЕФЪаГЁашЧѓЃЌВЛЕУВЛбАЧѓЦфЫћДњЙЄГЇЮЊЦфДњЙЄаОЦЌЁЃетГЩЮЊЬЈЛ§ЕчГЩГЄЮЊШчНёвЕНчСьЭЗбђЕиЮЛЕФПЊЖЫЁЃ

1983ФъЃЌТщЪЁРэЙЄбЇдКЫЖЪПБЯвЕЩњЁЂЕТжнвЧЦїЕкШ§КХШЫЮяеХжвФБвђгыЙЋЫОЦфЫћИпВуЗЂеЙРэФюВЛЭЌЛиЕНСЫЬЈЭхЃЌЫФФъКѓЃЌЫћдкаТжёПЦбЇдАЧјДДНЈСЫШЋЧђЕквЛМвзЈвЕДњЙЄЙЋЫО——ЬЈЭхЛ§ЬхЕчТЗжЦдьЙЋЫОЃЈЬЈЛ§ЕчЃЉЁЃЬЈЛ§ЕчГЩСЂЕФЕкЖўФъЃЌеХжвФБЭЈЙ§ЫНШЫЙиЯЕЃЌФУЕНСЫгЂЬиЖћЕФаОЦЌДњЙЄЖЉЕЅЃЌЕУЕНСЫгЂЬиЖћЕФБГЪщЃЌЬЈЛ§ЕчПьЫйзГДѓЃЌУПФъЕФгЊЪедіГЄТЪЖМГЌЙ§СЫ50%ЁЃ

ОЙ§Ш§ЪЎЖрФъЕФЗЂеЙЃЌШчНёЃЌЬЈЛ§ЕчвбдкОЇдВДњЙЄСьгђЪзЧќвЛжИЃЌЩѕжСЯШгкгЂЬиЖћТЪЯШДяЕН5nmаОЦЌСПВњЁЃ

вЛЭЌдкWintelСЊУЫЯТМшФбЧѓЩњЕФЛЙгаГѕДДЙЋЫОARMЁЃ

ARMЧАЩэЃЌ1978ФъгкгЂЙњНЃЧХГЩСЂЕФAcorn ComputerЃЌдкбАЧѓгЂЬиЖћx86ЪкШЈБЛОмКѓЃЌБЛЦШздМКбаЗЂСЫЛљгкRISCОЋМђжИСюМЏЕФARMМмЙЙЕФаОЦЌЁЃаОЦЌЫфШЛбаЗЂГіРДЃЌЕЋаОЦЌЕФЯњСПВвЕЃЌОоЖюЕФПїЫ№ЪЙЙЋЫОВЛЕУВЛЗХЦњжБНгЩњВњаОЦЌЃЌЖјЪЧВЩгУIPКЫЪкШЈЕФЗНЪННЋЦфаОЦЌЕФIPЪЙгУШЈГіЪлИјЦфЫћЙЋЫОЪЙгУЃЌЖјетвЛЩЬвЕФЃЪНЕФДДаТЃЌЪЧARMвЦЖЏЛЅСЊЭјЭѕГЏЕФПЊЖЫЁЃ

FoundryКЭIPЪкШЈФЃЪНгЩДЫЕЎЩњЁЃ

етСНжжФЃЪНЕФЕЎЩњДјРДЕФгАЯьЮовЩЪЧОоДѓЕФЃЌЮоЪ§УЛгазЪБОШЅздМКбаОПЩњВњаОЦЌЕФЦѓвЕЖМПЩвдЭЈЙ§ЙКТђIPКЭШУДњЙЄГЇДњЙЄЕФЗНЪНРДШыОжЕчзгаавЕЃЌетЮовЩЛсДйНјаавЕСМадОКељЗЂеЙЁЃДЫЭтЃЌзЈзЂФГвЛЯИЗжСьгђЕФЦѓвЕПЩвддкЦфЯИЗжСьгђИпаЇЭЖзЪММЪѕЃЌДйНјШЋаавЕЁЂШЋВњвЕСДбИУЭЗЂеЙЁЃ

ЫцзХЪБМфЕФЭЦвЦЁЂММЪѕЕФНјВНЃЌМЏГЩЕчТЗЕФзЈвЕЗжЙЄИќМгЯИЛЏСЫЁЃЯЕЭГЁЂIPЙЉгІЩЬЁЂICЩшМЦЁЂОЇдВДњЙЄЁЂЗтзАЁЂВтЪдЕШЛЗНкЖМПЊЪМгазЈУХЕФЦѓвЕЃЌЪЕааIDMФЃЪНЃЈIntegrated Device ManufacturingЃЌећКЯЩшБИЩњВњФЃЪНЃЉЕФжЦдьЩЬдНРДдНЩйЁЃ

ЩњВњФЃЪНЕФИФБфЃЌвВДйГЩСЫШЋЧђВњвЕИёОжЕФжиаТЕїећЁЃ

зЗИЯЃКДгЕЭЖЫЧаШыЛ§РлзЪБО

вђЮЊаОЦЌЩњВњЗжЙЄИпЖШзЈвЕЛЏЕФдЕЙЪЃЌШЋЧђаОЦЌВњвЕвВСДНгЕФИќМгНєУмЃЌУПвЛЛЗНкММЪѕЕФНјВНЛђЭЃжЭЖМЛсЖдаОЦЌВњвЕдьГЩМЋДѓгАЯьЁЃетЦфжазюЕфаЭЕФЪЧдкОЇдВДњЙЄетвЛЛЗНкЃЌМЬајЯИЗжжСЙтПЬЛњЕФЩњВњЩшБИЖЫЁЃ

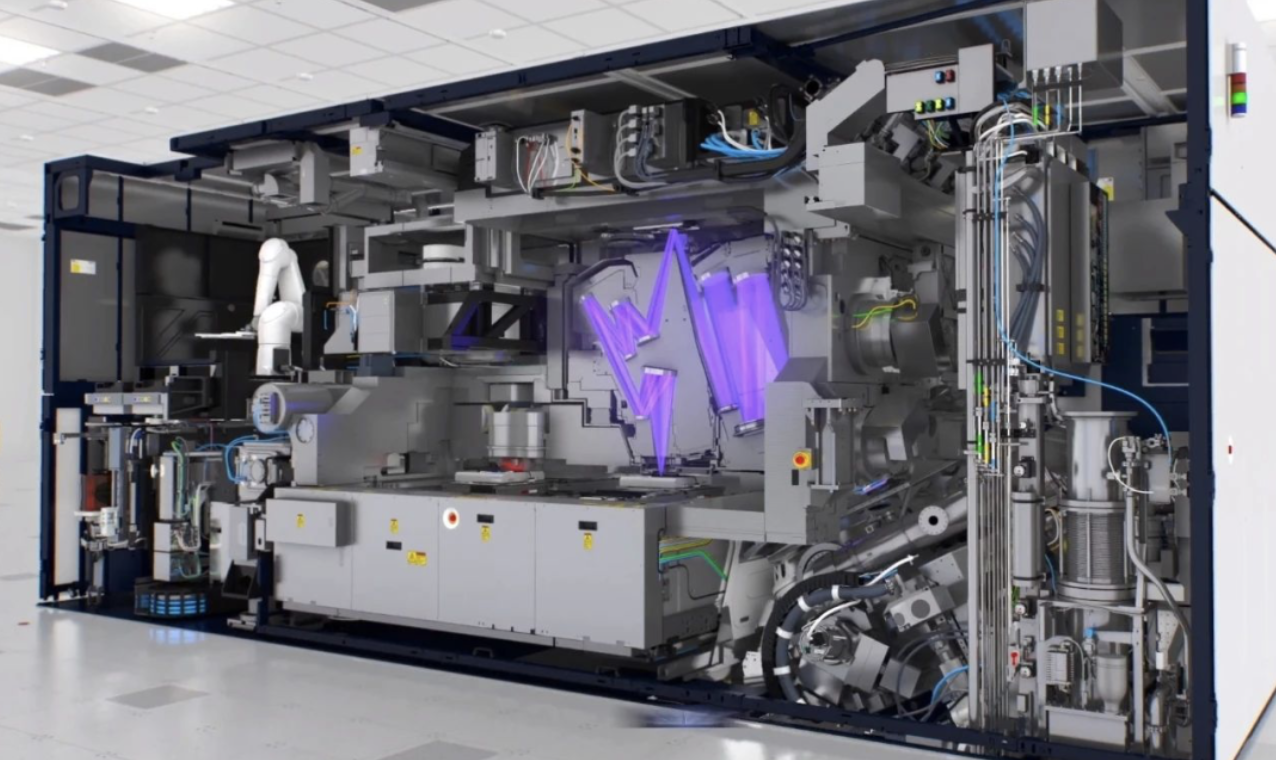

КЩРМЕФASMLдкЙтПЬЛњЪаГЁеМОнСЫ80%ЕФЗнЖюЃЌЦфжЦдьЕФEUVЙтПЬЛњЪлНгНќ1.2вкУРдЊвЛЬЈЃЌЕЋАыЕМЬхГЇЩЬШддИвтТђЕЅЁЃ

вђЮЊ7nmвдМАвдЩЯЕФЙЄвеЕФШЗашвЊEUVЙтПЬЛњЃЌМИЪБЭЌбљЕФ7nmЙЄвеЃЌЪЙгУEUVЙтПЬММЪѕжЎКѓОЇЬхЙмУмЖШКЭадФмЖМБфЕУИќКУЁЃ

ЙтПЬЛњ

НёЬьЃЌМДБуЪЧдкЩшБИЖЫвВвбгаСЫВЛЩйзЈвЕЯИЗжСьгђЃЌШчЃКЙшЦЌЩшБИЁЂШШДІРэЩшБИЁЂЙтПЬЩшБИЃЈASMLЃЉЁЂПЬЪДЩшБИЁЂРызгзЂШыЩшБИЁЂБЁФЄГСЛ§ЩшБИЁЂХзЙтЩшБИЁЂЧхЯДЩшБИЁЂМьВтЩшБИЁЃ

АщЫцаОЦЌВњвЕСДШЋЧђЛЏЕФЙ§ГЬЃЌДЙжБећКЯФЃЪНЯђ“IPЪкШЈ+Fabless+Foundry”ФЃЪНзЊБфЃЌетИіЙ§ГЬжавВАщЫцзХаОЦЌАыЕМЬхВњвЕдкШЋЧђВЛЭЌЕиЗНЕФЧЈвЦЁЃ

ИїЙњвВЗзЗзЯЃЭћзЅНєаОЦЌАыЕМЬхВњвЕЗжЙЄСбБфЕФЛњЛсЁЃ

ШеБОЛљгкЪаГЁЛЛШЁММЪѕЕФЗНЪНЃЌДгУРЙњЙЋЫОв§НјВЛЩйЯШНјММЪѕЃЌЭЈЙ§ЙњМвзЪН№жЇГжКЭШЫВХХрбјЕШЗНЪНЃЌЮќЪееЦЮеВЂДДаТСЫдгаММЪѕЃЌдк80ФъДњЖсЕУСЫДцДЂЦїЪаГЁЕФТЂЖЯЕиЮЛЁЃгЂЬиЖћВЛЕУВЛЗХЦњDRAMвЕЮёЃЌзЈзЂгкCPUвЕЮёЁЃ

90ФъДњЬЈЭхЕиЧјЬЈЛ§ЕчКЭКЋЙњШ§аЧЕШЦѓвЕЕФсШЦ№ЃЌвВЪЧЪмвцгкаОЦЌАыЕМЬхВњвЕЕФЗжЙЄСбБфЛсЁЃ

ЬЈЛ§ЕчЪЧдкОЇдВДњЙЄЛЗНкЃЌШ§аЧЪЧдкICЩшМЦЛЗНкЃЌШ§аЧздбаЕФExynosдкЪаГЁЦФЪмЛЖгЃЌетвВЪЧШ§аЧЪжЛњсШЦ№ЕФживЊвђЫиЁЃЩѕжСПЩвдЫЕЦЛЙћЪжЛњЕФГЩЙІвВРыВЛПЊетГЁКфКфСвСвЕФЗжЙЄЁЃ

2010ФъвдКѓЃЌЙњВњЪжЛњГЇЩЬЃЌШчЛЊЮЊЁЂаЁУзЁЂvivoЁЂOPPOвВЪЧетГЁУрбгНќ30ФъЕФаТЗжЙЄГБСїЕФЪмвцепЁЃ

дкДЫжЎЧАЃЌЮвЙњВЛЩйЯИЗжСьгђЕФаОЦЌАыЕМЬхЦѓвЕвВЗзЗзГЩСЂЃЌЪдЭМзЅзЁЪБДњЕФКьРћЁЃ

РДдДЃКЙтДѓжЄШЏбаОПЫљ

дкЙњМвЭЦНј“531еНТд”ЁЂ“908ЙЄГЬ”ЁЂ“909ЙЄГЬ”ЕШДѓаЭЙЄГЬЕФЭЌЪБЃЌВЛЩйУёгЊЦѓвЕвђЮЊУЛгаГфдЃЕФзЪН№ЃЌЮоЗЈВЩгУЙњМвеНТджЇГжЕФIDMФЃЪНЁЃетаЉЪаГЁЛЏЦѓвЕЦОНшЙњФкЕЭСЎЕФШЫСІЁЂЭСЕиЕШГЩБОЃЌзізХаОЦЌШЋЧђВњвЕСДжазюСЎМлКЭММЪѕУХМїНЯЕЭЕФЛюЃЌШчаОЦЌВњвЕСДжаЕФЗтзАКЭВтЪдЃЌШЛКѓЭЈЙ§зЪБОЕФЛ§РлКЭММЪѕЕФИќаТЃЌж№НЅЪїСЂЦ№здМКЫљдкЯИЗжСьгђЕФБкРнЁЃ

ДгаавЕЕФећЬхЗЂеЙТЗОЖРДПДЃЌвЛАуашвЊОРњвдЯТМИИіНзЖЮЃК

ЪзЯШЪЧРЭЖЏСІУмМЏаЭЕФICЗтВтвЕЃЛЦфДЮЪЧММЪѕКЭзЪН№УмМЏаЭЕФICжЦдьвЕЃЌзЊвЦКѓЛсЯрВю1-2ДњММЪѕЃЛжЊЪЖУмМЏаЭЕФICЩшМЦвЛАуКмФбзЊвЦЃЌашвЊППзджїЗЂеЙЁЃ

21ЪРМЭГѕЃЌЗтВтвЕвбОЯђЙњФкзЊвЦЃЌаавЕвбОЭъГЩСЫЕБФъКЋЙњЁЂЬЈЭхЕиЧјЕФЗЂеЙГѕЦкНзЖЮЁЃФЧУДЃЌЕННёЬьЃЌжаЙњаОЦЌВњвЕдкШЋЧђВњвЕСДжаЫљДІЕФЮЛжУШчКЮЃП

ЭЛЮЇЃК5GКЭAIРЫГБЯТЕФЛњЛс

ЪзЯШДгЪаГЁЙцФЃРДЫЕЃЌжаЙњАыЕМЬхЪаГЁНгНќШЋЧђЕФ1/3ЁЃ

ИљОнWSTSЪ§ОнЃЌ2016ФъШЋЧђАыЕМЬхЯњЪлЖюЮЊ3389вкУРдЊЃЌЦфжаЮвЙњАыЕМЬхЯњЪлЖю1075вкЃЌеМШЋЧђЪаГЁЕФ31.7%ЁЃжаЙњЮЊШЋЧђашЧѓдіГЄзюПьЕФЕиЧјЁЃ

2010Фъ-2016ФъЃЌШЋЧђАыЕМЬхЪаГЁЙцФЃФъОљИДКЯдіЫйЮЊ6.3%ЃЌЖјжаЙњФъОљИДКЯдіЫйЮЊ21.5%ЁЃЫцзХ5GЁЂЯћЗбЕчзгЁЂЦћГЕЕчзгЕШЯТгЮВњвЕЕФНјвЛВНаЫЦ№ЃЌЕўМгШЋЧђАыЕМЬхВњвЕЯђДѓТНзЊвЦЃЌдЄМЦжаЙњАыЕМЬхВњвЕЙцФЃНјвЛВНдіГЄЁЃ

ЦфДЮЃЌдкЕигђЩЯЃЌЮЇШЦГЄШ§НЧЁЂжщШ§НЧЁЂББОЉЁЂИЪЫрЃЌЙњФкаОЦЌВњвЕвбГѕОпЙцФЃЁЃ

ОпЬхРДПДЃЌГЄШ§НЧЕФЧщПіЮЊЃК

ЩшМЦСьгђЃЌгаКРЭўПЦММЁЂЛЊДѓАыЕМЬхКЭИёПЦЮЂЕчзгЃЛжЦдьСьгђЃЌгажааОЙњМЪЁЂЛЊШѓЮЂЕчзгЁЂЛЊКчМЏЭХЃЛЗтзАВтЪдСьгђЃЌгаАВППЁЂъЩЕћАыЕМЬхКЭНЫеаТГБПЦМММЏЭХЃЛЛЙгажаЙњЙцФЃзюДѓЁЂВњвЕСДЯрЖдЭъећЕФМЏГЩЕчТЗВњвЕдА——еХНИпПЦММдАЃЛAIаОЦЌСьгђЛЙгаАЂРяАЭАЭГЩСЂЕФаОЦЌЙЋЫОЦНЭЗИчЁЃ

жщШ§НЧЩюлкЕиЧјдкЮвЙњаОЦЌЩшМЦЗНУцСьЯШЃЌетРяОлМЏСЫАќРЈКЃЫМЁЂжааЫЮЂЕчзгЁЂЩюлкжааОЙњМЪЁЂЖиЬЉПЦММЕШаОЦЌСьгђЕФСњЭЗЦѓвЕЁЃ

2018ФъЩюлкМЏГЩЕчТЗаавЕЯњЪлЪеШыДя897.94вкдЊЃЌЦфжаЃЌЩшМЦвЕЕФЯњЪлЖюЮЊ758.7вкдЊЃЌеМБШИпДя85%ЁЃ

ББОЉЕФзЯЙтеЙбЖМЏЭХЪЧжаЙњЧќжИПЩЪ§ЕФзлКЯадМЏГЩЕчТЗЦѓвЕЃЌГ§ДЫжЎЭтЃЌетМИФъБИЪмЙизЂЕФШЫЙЄжЧФмаОЦЌЙЋЫОКЎЮфМЭзмВПвВЩшСЂдкББОЉЁЃ

ИЪЫрЗтзАВтЪдЗНУцНЯЮЊСьЯШЃЌИЪЫрВЛНігаЬьЫЎЛЊЬьЕчзгМЏЭХЃЌЛЙгаЛЊЮЊЁЂЬкбЖЁЂЖЋШэЁЂжаПЦЪяЙтЕШжЊУћаХЯЂММЪѕЦѓвЕдкИЪЫрВМОжЃЌИЪЫрЕФЗтзАВтЪдФмСІБуМБЫйьЩ§ЁЃ

ДгаОЦЌЩњВњИїСїГЬЩЯПДЃЌНќФъРДЃЌЙњФкАыЕМЬхвЛжББЃГжСНЮЛЪ§діЫйЃЌжЦдьЁЂЩшМЦгыЗтВтШ§вЕЗЂеЙШеЧїОљКтЃЌЕЋВњвЕНсЙЙвРШЛВЛОљКтЃЌжЦдьвЕБШжиЙ§ЕЭЁЃ

2017ФъЧАШ§МОЖШЃЌЮвЙњICЩшМЦЁЂжЦдьЁЂЗтВтЕФВњвЕБШжиЗжБ№ЮЊ37.7%ЁЂ26%КЭ35.5%ЃЌЕЋЪРНчМЏГЩЕчТЗВњвЕЩшМЦЁЂжЦдьКЭЗтВтШ§вЕеМБШЙпР§ЮЊ3ЁУ4ЁУ3ЁЃ

ОпЬхРДПДЃК

дкЯЕЭГЗНУцЃЌГ§СЫИїЙњОќашгУЦЗЃЌШЋЧђЪжЛњЁЂЕчФдЁЂЦНАхЕШжЧФмЩшБИДюдиЕФЯЕЭГЮЊWindosЁЂiOSЁЂAndroidШ§ДѓЯЕЭГАбГжЃЌЛЊЮЊбаЗЂЕФКшУЩЯЕЭГШдДІгк2.0ВтЪдНзЖЮЁЃ

дкЩшМЦIPЗНУцЃЌЯыШЦПЊX86КЭARMМмЙЙЪЕдкЬЋФбЃЌКУдкRISC-VШЋЧђПЊдДЙВЯэЁЃЩњЬЌЯЕЭГвРШЛЪЧзюФбЙЅПЫЕФБЄРнЁЃдкICЩшМЦЗНУцЃЌ2018ФъЙњФкЙВгадМ1698МваОЦЌЩшМЦЙЋЫОЃЌВњжЕдЄЙРДяШЫУёБв2576.96вкдЊЃЌЭЌБШдіГЄ32.42%ЃЌЦфжаКЃЫМКЭзЯЙтМЏЭХГхШыШЋЧђЪЎДѓFablessЁЃ

дкОЇдВДњЙЄЗНУцЃЌДѓТНзюДѓЕФДњЙЄГЇЪЧжааОЙњМЪЁЂЛЊКчАыЕМЬхКЭЩЯКЃЛЊСІЮЂЕчзгЃЌЦф28nmЙЄвеж№НЅГЩЪьЃЌ14nmЕФЩњВњЯпвВдкТЗЩЯЃЌЕЋгыЬЈЛ§Еч5nmЙЄвеБШВюОрВЛаЁЃЌЙњФкШдашНЯГЄЪБМфзЗИЯЁЃ

ИљОнSEMIЪ§ОнЯдЪОЃЌдЄМЦ2017ФъжС2020ФъМфЃЌШЋЧђЭЖВњЕФОЇдВГЇдМ62зљЃЌЦфжа26зљЮЛгкжаЙњЃЌеМШЋЧђзмЪ§ЕФ42ЃЅЁЃЗтзАЁЂВтЪдЗНУцЃЌжаЙњдкаОЦЌЕФЗтзАВтЪдаавЕЗЂеЙбИЫйЃЌГЄЕчПЦММЁЂЛЊЬьПЦММЁЂЭЈИЛЮЂЕчзщГЩЕФДѓТНЗтВтШ§ЧПГЄЦкдкЧАЪЎАёЕЅЁЃ

ФмЙЛПДГіЃЌЩњЬЌЮЪЬтШдЪЧжЦдМЙњФкаОЦЌВњвЕЗЂеЙЕФЦПОБЃЌЖјетжЛгаЭЈЙ§АбЮезЁЯТвЛДЮжиДѓММЪѕИяаТДјРДЕФЛњгіВХгаПЩФмИФБфЃЌЮяСЊЭјЪБДњЕФСйНќОЭЪЧетИіЛњгіЁЃаТШыГЁЕФЭцМве§ЪдЭМзЅзЁетИіЛњгіЃЌР§ШчЃЌгаУНЬхЭИТЖАЂРяЦНЭЗИчвбПЊЪМзджїбаЗЂеыЖдIoTСьгђЕФаТЕФжИСюМЏЁЃ

ЭЌЪБЃЌ5GЪБДњЕФЕНРДКЭAIММЪѕЕФбИЫйЗЂеЙЃЌЮЊШЫЙЄжЧФмаОЦЌДђПЊЪаГЁЬсЙЉСЫПЩФмЃЌдкетИіаОЦЌСьгђЕФаТШќЕРЃЌЙњФкаОЦЌЦѓвЕШыОжВЂВЛЫуЭэЁЃ

етЦфжаМШгазіAIЦ№МвЕФКЎЮфМЭЃЌвВгаЛЊЮЊЁЂАЂРяАЭАЭЕШОоЭЗдкЛ§РлКЃСПЪ§ОнКѓШыОжжЧФмаОЦЌСьгђЁЃ

Г§ПЊЩњЬЌЃЌЕБЧАЃЌЖджаЙњаОЦЌВњвЕРДЫЕзюФбЕуШдЪЧаОЦЌжЦдьЗНУцЁЃ

ОЇдВжЦдьЪЧЙцФЃОМУЃЌОпгаЭЖзЪДѓЁЂЛиБЈТ§ЁЂММЪѕИќаТПьЕФЬиЕуЃЌВЂЧваОЦЌжЦдьЖдЙЄГЇЛЗОГЧхНрГЬЖШЁЂЮлШОПижЦЫЎЦНЁЂВФСЯДПЖШЁЂЩшБИОЋЯИЖШЖМгазХМЋИпЕФвЊЧѓЃЌЪЧШЫРрзюЖЅМтПЦММЫЎЦНдкВФСЯЩЯЕФЬхЯжжЎвЛЃЌЦфБГКѓЪЧЛљДЁПЦбЇКЭзлКЯЙњСІЕФГСЕэЃЌЖјЙњФкЯрЙиММЪѕШдБШНЯБЁШѕЃЌвЊЯыдкЖЬЪБМфФкЬсЩ§ЕНЙњМЪЯШНјЫЎЦНФбЖШКмИпЁЃ

ЖржиРЇОГдьГЩЕФЯжЪЕЪЧЃЌЫфШЛЙњФкаОЦЌЪаГЁХгДѓЃЌЕЋГЌЙ§вЛАыаОЦЌШдашНјПкЃЌЬиБ№ЪЧдкИпЖЫаОЦЌЗНУцЁЃКУЯћЯЂЪЧЃЌЫфШЛЬєеНжижиЃЌЕЋЙњФкаОЦЌВњвЕШдгаЭЛЮЇЕФЛњЛсЁЃ

дкАыИіЖрЪРМЭЕФаОЦЌаавЕЗЂеЙЪЗжаЃЌаОЦЌАыЕМЬхдкШЋЧђЛЏРЫГБЯТж№НЅГЩЮЊвЛИіЗжЙЄОЋЯИЕФШЋЧђЩњвтЁЃ

ЮоТлIBMЛЙЪЧгЂЬиЖћЃЌЫвВУЛЗЈзіЕНМцЙЫШЋВњвЕСДЕФЭЌЪБЛЙБЃжЄЪаГЁЕквЛЕФЮЛжУЁЃДгОмОјШЮКЮЪкШЈЕФгЂЬиЖћX86ЃЌЕНвдIPЪкШЈЮЊжївЊЩЬвЕФЃЪНЕФARMЃЌдйЕНећИіRISC-VПЊдДжИСюМЏЕФГіЯжЃЌдНЪЧЛЅСЊЭјКѓРЫЯТГіЩњЕФЦѓвЕЃЌдНОпгаПЊЗХадКЭЖдЮДРДЕФЯыЯѓПеМфЁЃаОЦЌВњвЕЕФЗЂеЙРњЪЗвбОжЄУїЃЌвЛИіИпаЇЗЂеЙЕФПЦбаВњвЕЃЌРыВЛПЊШЋЧђВњвЕСДЕФСЊЖЏЃЌЬиБ№ЪЧдкаОЦЌВњвЕЁЃ

ЕБЧАЃЌдквЛЯЕСаНћСюЯТЃЌЛЊЮЊвбОМгДѓЖдЪРНчИїЙњПЊЗЂепЕФВЙЬљСІЖШЃЌдкHMSЯТЮќв§ИќЖргІгУЩњЬЌГЩаЭЁЃ

ЩњЫРДцЭіУцЧАЃЌЛЊЮЊЕФМсЖЈЭЖШыЃЌЛђаэФмЦЦНтЕБЧАЙњФкаОЦЌаавЕУцСйЕФЩњЬЌГИжтФбЬтЁЃ

БГЫЎвЛеНЃЌВХФмеце§БЯЦфЙІгквЛвлЁЃ

блЯТЃЌАкдкЛЊЮЊФЫжСећИіжаЙњаОЦЌВњвЕУцЧАЕФДІОГЯдШЛЪЧМшФбЕФЃЌЖјетЃЌЛђаэвВЛсГЩЮЊЛЊЮЊЃЌФЫжСећИіжаЙњаОЦЌВњвЕФљЕФПЊЖЫЁЃ

|