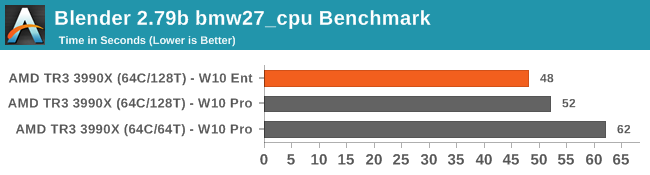

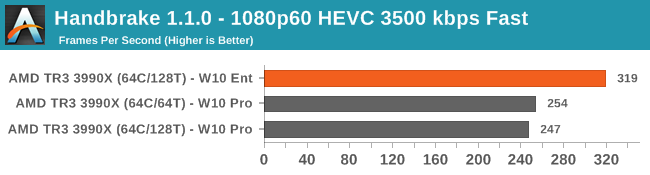

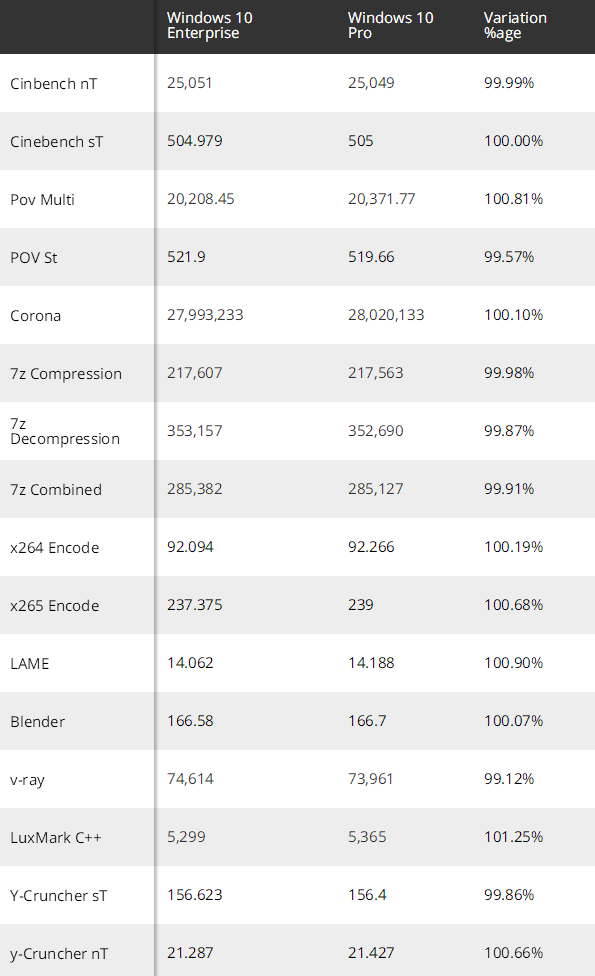

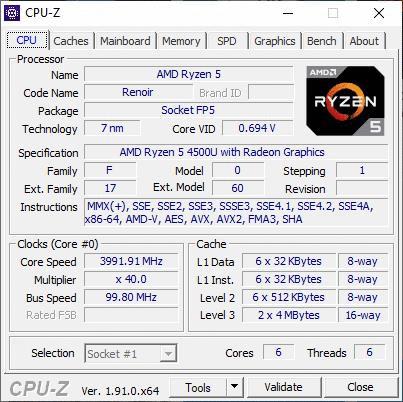

�����絶���Դ��Ϊ��壬������Ϊ���⡣

����Ʈ�꣬�������ԴȪ��ϴ���������䡣

WH���꽫ס��һ������ʪ��ѧƷ�Ļ����Ա���������ֱ�����˳����洢�ij����������ij��������˵��ϵĻ�ˮ��Ҳ�������˷�Ǻ�����塣

�ǵģ���ʹ�������ر������������洢��Ȼ��24Сʱ����ϵ��������������������IJ�ֹ��WH������еľ�ǿ��Ҳ���й��洢��ҵ��ϣ����

�ǵ�2016�괺�ڹ���WH��������ȫ��뵼���ҵ�ߵ�Ŀ�⣬�����洢�������裬Ͷ��240�����������й�NAND��ҵ�ļ��ȷ档

2020��Ĵ��ڣ�WH�ٴ�������ȫ���Ŀ�⣬��������Ӣ�۵ij������ڳ��ܽ�����������Σ����

����������ʱ�̣���дһд�й��Ĵ洢��ҵ�ɡ�

1. �洢������Ҫ�ԺͰ뵼��洢��ҵ���

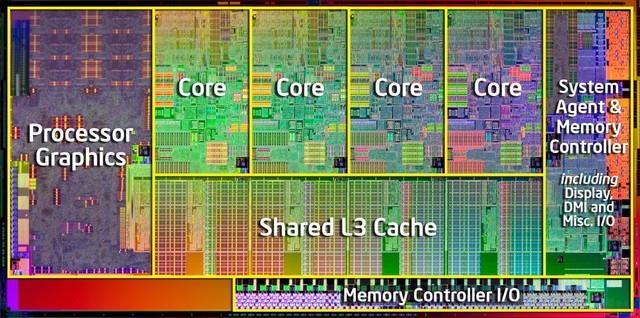

�Դӷ�ŵ����1946������˴洢����ԭ�����洢�ͳ�Ϊ�κε���ϵͳ�бز����ٵ���ɲ��֡��ӴŴ洢����洢��һ·��չ���뵼��洢�Ѿ���ΪĿǰ�����洢���ʣ��洢��Ҳ��Ϊȫ��뵼���г�“������������һ”�İ�����λ��2018��ȫ��뵼���г�Ϊ4767���������д洢��Ϊ1631������

ͼ�� ��ŵ�����ܹ�

�뵼��洢������Ҳ�ܶ࣬EEPROM��NOR Flash, NAND Flash, SRAM, DRAM����RRAM/MRAM�ȸ������ʹ洢�����Լ�����չ�ٶȺ��г�����������DRAM��NAND Flash�����ǰ뵼��洢���������֮�ء�

ͬʱ����DRAM��NAND FlashоƬ���䲻ͬ�Ĵ洢������оƬ���Գ��ֳ����ֶ����Ĵ洢�ն���̬��

ͼ�� ��ͬ�Ĵ洢�ն���̬

�뵼��洢�ķ�չ������ʮ��ʱ�䣬�������洢��ҵ������������ҵ��Ŀǰ��Ϊ������IJ�ҵ���ڣ��ֱ��ǣ�DRAM/NAND Flash�洢оƬ�����������洢������оƬ�Լ��洢ģ��/��Ʒ����Ȼ���ڳ������������ڶ��ڷ���ֱ����Ŀǰ��ռ���г�¢�ϵ�λ�����ǹ��ʴ�˾��

ͼ�� �洢��ҵ���ֹ�

2. ���ʰ뵼��洢���г���Ǩ

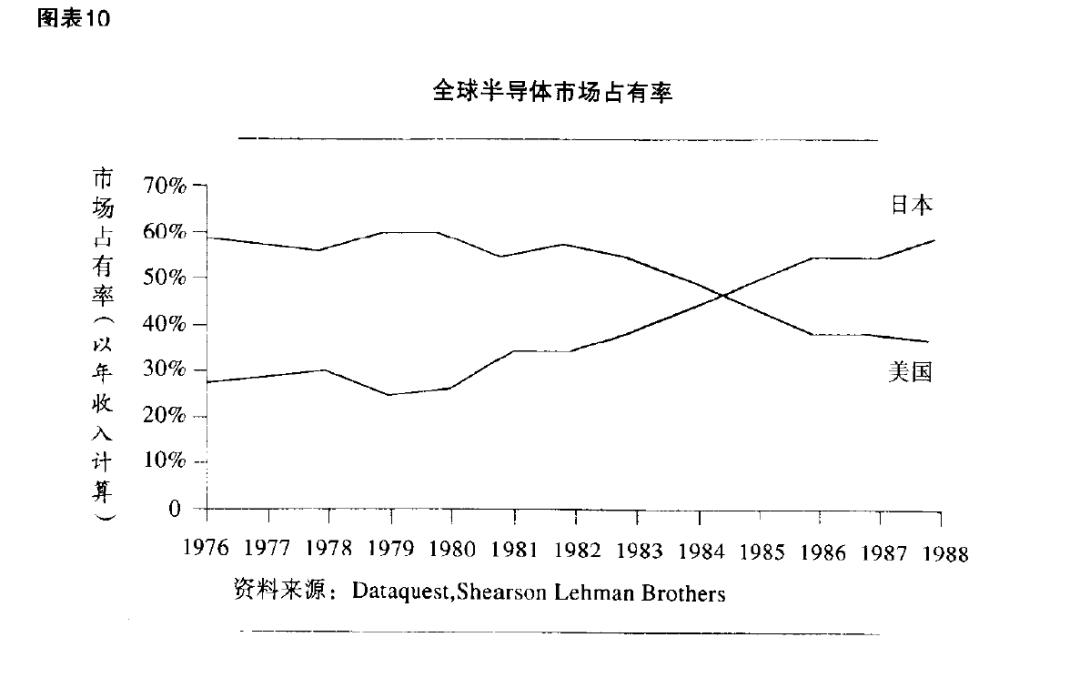

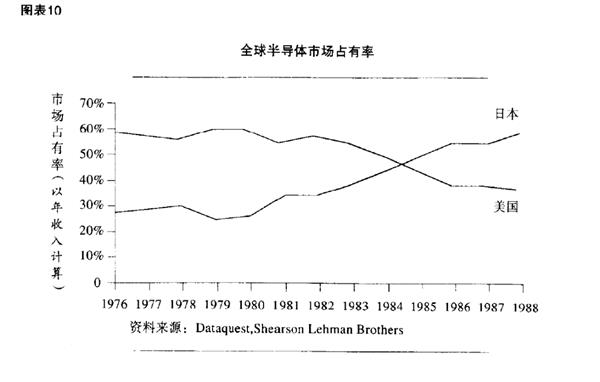

һֱ�������������һֱ�����պ���ҵ����£�����תת������������洢����Ҵ�80�����40-50�ң����ٵ�Ŀǰ�ĸ�λ�����ֱ��ǣ��������ǣ�DRAM��NAND Flash������������ʿ��DRAM/NAND Flash��������þ�⣨DRAM/NAND Flash��������Intel��NAND Flash��������������NAND Flash�����ձ���֥��NAND Flash����

�ģ��洢���г���ʼ������Ӫ��������ϵ��Ҳ�γ��˽�������ʮ��IJпᶷ���ô洢�������������һ�ζδ�˵��һ�ζζ�Թ��

�����Ͱ�ʮ������洢�����������ӿ���¾ɸ���������Intel��1969�귢������ʼ����ȫ���һ��뵼��洢��������70���߳����ơ�

���ձ��뵼�忿�Ź�����־��֧�ִ�����չ�뵼��洢ҵ���ڰ�ʮ������ھͿ�ʼ�ϳ�����������1981�꣬64K DRAMʱ�����ձ�ռ��56%������ռ��44%��1985�꣬�뵼��洢���ķ�����Intel�ڸ�³��ľ����¿�ʼ�����洢��ҵ��ȫ��ת��CPUҵ��DRAM�Ĵ�������ø����ձ��洢�����ң�Ҳ���Ǹ�ʱ������֮��Fujio Masuoka��ʿ�ڶ�֥����ʱ������Flash�洢������������һ�ְ뵼��洢�����з��Ͳ�ҵ����

1984�꣬���ǰ뵼�彨���˵�һ���洢����������������64K DRAM��֮�����ʮ�꣬���ǿ��ź����ٹ�֮����֧���Լ��Լ����ص�“������Ͷ��”���ԣ�Ѹ�ٳ�Ϊ�˰뵼��洢����İ���������������뵼���ͷ���������ʮ�ꡣ

���ź����뵼��洢����ҵ�������ձ���ҵ�����ž��ѹ����1999�꣬������NEC����������DRAMҵ�����ϳ�Ϊ���شϣ�����Ա���ȡů��Ժ�����ҵľ�����

������2008�����Σ���ĵ����������ٴμ���“������Ͷ��”�����ɱ�����ö��ش���2012�������Ʋ���Ҳ��־���ձ�ȫ���˳�DRAM��ҵ��ֻʣ��֥��NAND Flash����¼ҹ��ˡ�

ͼ�� ���ǰ뵼�廪�ǹ������洢��ҵ���Ӫ

�뵼��洢�������“�۸�”������������ˡ���Ȼ���۸�����������г�������Ҳ�����DZ��˲ٿصġ����ǡ�����ʿ��þ�⡢��֥����α����߲����г��۸�������ɢ�ļ۸������Dz��ɿ��ģ�Ҳ������“������“ת��“�۵�֤��”�����г�����һ�С�

������Σ�����Ƭ���У�ֻ������ˮ�ֲٿ��ž���ִ����ܵ���������ˣ�����Ƭ���У�ֻ�г�Ϊ��ͷ���ܹ����档

ͼ�� ��Щ��뵼��洢�۸��ʾ��ͼ

�������պ�����̨�����Ҳ�����źܶ���ڰ뵼��洢���Ĵ�˵��Ƶ���Ʋ����������������;�ʮ�����þ�����DRAM��Ť��Ϊӯ������Ϊ��

2003������Ĵ洢���س�����̩�Ƽ�����Intel�����ǵ���ɺ�֧�֣��ڴ洢�г�����ն����һԾ��Ϊ̨����������������Ǵ���ת����ٿƼ���SMI��������оƬ��ҵ�����ܴ죬������2016������Ա���˳��洢�г����洢���س��һ��ٿƼ���SMI����Ⱥ�����ӣ�Phison����20��һֱ����Ϊ���ӵĶ��֣��మ��ɱ�������ڻ��ٿƼ��ܾ���Wallace Kou���罻ý��ų���Ⱥ�����Ӷ��³�KS Pan�ĺ�Ӱ����˵�����Ժ�……

ͼ�� ���ٿƼ��ܾ���Wallace Kou���罻ý�巢��

3. ���ڰ뵼��洢��ҵ�ķ�չ����

��Ȼ�����ڹ��ǰѰ뵼��洢�����¯���࣬����ȴ����һֱû������·��

��1990������ձ�NEC���й���½���������Һ��ʹ�˾����DRAM��1991�꣬NEC���ֺ��ʳ�������NEC��1995�꿪ʼ����6Ӣ��1.2��������4M DRAM(����������16M)�������ھ�����1997��DRAMȫ�����۵�“����”����NEC��һ�겻��������أ���2000������������У�NEC�����50.3%�Ŀع�Ȩ����ΪNEC�ں����һ���������أ��˳���DRAM��ҵ��

1997�꣬NEC�ͻ��缯�ź��ʳ�������NEC��1999��9�¿�ʼ����8Ӣ��0.35���ռ���������ʱ������64M DRAM�ڴ�оƬ������2001�������NEC�˳�DRAM�г������翪ʼת�ͣ���2004�꿪ʼ��Բ�������˳���DRAM��ҵ��

NEC���й�������DRAM������Ŀ������Ȼ��ʧ�ܸ��գ�����Ϊ�й������˵�һ���뵼��洢�������˲š�

����21���ͣ���о����2004���ڱ��������й���½��һ��12Ӣ�羧Բ��(Fab4)��2006����ģ����80�����գ�Ϊ���δ���ش��������DRAM��

2008��������о����ҵ��������˳���DRAM�洢��ҵ�����й���½��ҵ��ȫ�˳���DRAM�洢������ҵ���ҹ��г����뵼��洢����ҵ�ķ�չ��2000�����ҲŸոտ�ʼ����ʱһ������ѧ���ڹ���ѧ�ɡ�����֮��ص����ڣ��Ѱ뵼��洢�����Ӵ����й��г�������ѿ��

��ͷ�ٿ������ִ�ҵ�����Σ��ⶼ��ֵ�óƵ��IJ�ҵ�ʹ�ҵ����ɾ͵Ĺ��̡�

1999�꣬���������˹�˳���¼��»ص����ڣ������ʿƿƼ�����ͬ���Ƴ������һ��NAND Flash�洢�̣�ȡ�����̣���ȫ����һ��ո�µ���������ҵ���ʿ�Ҳ��2010�������ڴ�ҵ��������У�Ӧ�����й���һ�Ұ뵼��洢��ص����й�˾��Ŀǰ��ֵ30����������ҡ�������Ҳ���뿪�ʿƿƼ��������˿�ӯ�ʱ���רע��ҵͶ�ʡ�

ͼ�� �˹�˳������������д�л�ƻ�

ͬ����1999�꣬ͬ�������ڣ����������̻�����һ��˫��̥����ڻ�ǿ����ʼ������˾����洢ҵ����Ϊ���Ƕ����������Թ�˾ȡ��“������”��

��MASK ROM�����̣���SD����eMMC����UFS��SSD���ٵ�ȫ���չ�����þ������LexarƷ�Ʋ���2019�����й��뵼�������Ͷ�ʣ�����20��ķ�չ��“������”����ͷ�ڰ뵼��洢�����Ѿ��պ������������Ѿ���Ϊ�й��洢ģ������������ʵ���ͷ��Ҳ�Ѿ���Ϊһ�ҹ��ʻ��Ĵ洢Ʒ�ƹ�˾��

ͼ�� ��������ɽ�洢��ҵ��Ļ

2003�꣬�Ż��������ڴ��¼��»ص����ڣ�����о��Ƽ����Ż�����CEO��������CTO�����������߾����������̿�����оƬ�����й�Ѹ�ٳ�Ϊ���̿������г���һ����������2009��CTO���ڵ��뿪��о��IJ�Ʒ��������ϲ��

Ŀǰо��Ƽ�����������ƣ������۶��Ѳ���1������ҡ�2005�꣬�廪��ҵ����һ����������������Ѱ��뵼��洢����Ĵ�ҵ����ȴ�������ڣ��廪У��Ѧ��Ϊ���˱��߳�Ǯ�����ڶ��廪У�����ڳ���92���������˵�һ����ʹͶ�ʣ����������ⴴʼ�˵˷��5�����𣩣����״��³�����

����15��ķ�չ�����״����Ѿ���Ϊȫ��NOR Flashǰ�����Ĺ�Ӧ��֮һ��Ŀǰ���Ϻ��������У���ֵ����1000������ҡ�Ѧ�����˷���˵����Ͷ�����Ѿ���ü��ٱ��Ļر���

ͼ����һ�����������ڳ��ʼ��ҵ

2017��10��13�գ������ⴴͶ��ʼ�ˡ������ܾ����˷棬�Ѷ����״��µ���ʹͶ������ȫ����Ʊ������廪��ѧ����ֵ1100����Ԫ���ڲ�ҵ��һʱ��Ϊ�ѻ���

�˷��Ӧ��ʾ��“�����廪У�ѻ���֧�ֵĹ��¡�������Ͷ���״��µĻ���ܶ࣬�����ܼ��ң��Һ�һ��ѧ��˵����ñ�����Ͷ���ҾͰѹ�ȥ��ʹͶ�ʵ�����ȫ������廪��һ�������⻰������ͬ���ñ�����Ͷ������������Ͷ������ʮ�����ҵ��������������ʹͶ����200������1100�����𡣽���ֻ�����е���ij�ŵ”��

ͼ�� �˷����������״�����ʹͶ�����þ�����ĸУ�廪��ѧ

2006�꣬�����״��³����ã�ʷ������ϡ�������λС���ص��˹��ڣ�������¡�ǰ뵼�壬ͬ������NOR FlashоƬ�Ĵ�ҵ��

ʷ�����Ʊ�ҵ���㽭��ѧ����ϵ��֮��������˹̹����ѧ˶ʿ������ŵ����ѧ���ķ�У���Ӳ��ϲ�ʿѧλ������ְ��Ӣ�ض�������Ƽ��ȹ���500ǿ��ҵ��

���1996��ӱ�����ѧ����ϵ���Ʊ�ҵ��ǰ��������ѧ��2002�����ڵ¿���˹��ѧ��ò�ʿѧλ���������������500ǿ������Spansion��˾���¿��в�������

�����й��Ƽ���ѧ����רҵΪ����������˶ʿ�����뵼������רҵ��1989���������������ѧ������������רҵ����˶ʿ�Ͳ�ʿѧλ���Ⱥ���ְ��Trident���ձ�NEC������TI���¹�Ӣ���衢����Ƽ��ȴ���ҵ��

�����Ĵ�ҵ�Ŷӡ��ḻ�IJ�ҵ���顢������֪ʶ������¡�ǵķ�չҲ��˳��˳ˮ�����Ŷ����ղ�û��ѡ��������У���2012��ѡ���˱�����Spansion��˾�չ���

2007�꣬�ʿƿƼ��Ĵ�ʼ��֮һ���������ʿƿƼ������뿪���������ڹ��뵼�壬ר�Ŵ���NAND Flash�洢������оƬ���з���

����֮�����η���˹��뵼�壬�ڳ��������»ص��ʿƿƼ�֮��һֱִ�ƹ��Ĵ��졣��Ϊ���뵼���ڰ뵼��洢��ҵ���������˾½���õ����Խ����������ڴ���Ͷ�Ȳ�ҵ�������ʱ���Ͷ�ʣ�����2016�����ڶ��ҵ�ʱ���֧�����չ��������������̶�Ͷ�����ڴ��ģ����ϳ�Ϊ�й��洢��������ҵ����ͷ��ҵ�����ڵ�һ���ӡ�

ͼ�� ��һ���Ӵ洢������оƬ���2019“�й�о”�ƺ�

��Ȼ½½�����а뵼��洢��ҵ��ҵ�ij��֣������ǵ�������ѳ���뵼��洢��ôһ���Ӵ�IJ�ҵ��

ǰЩ�꣬Ҳ���Ϲ⼯����230������ı��۶�����þ�ⷢ����ҪԼ�չ������뵼��洢��Ϊս���Բ�ҵ�������������Ϊ����Ʒ����Ҫ��չ�����ҵ������ֻ�ܿ��Լ���

�й���½�洢����ҵ��չ��Ԫ��Ӧ�ô�2016�����𣬽������ɡ��Ϸʳ��κͳ����洢�ֱ������2016���2��26�ա�6��13�ա�7��26�գ��̶�5���£��й���½����洢����˾��̳�����ȫ����뵼���ҵ�ߵ�Ŀ�ⶼ�۽����й��������ͳ��ζ��Ǵ���DRAMоƬ���з�������������WH�ij����洢��Ϊ�й�Ψһһ��3D NAND FlashоƬ�����������ܵ��ر�Ĺ�ע��

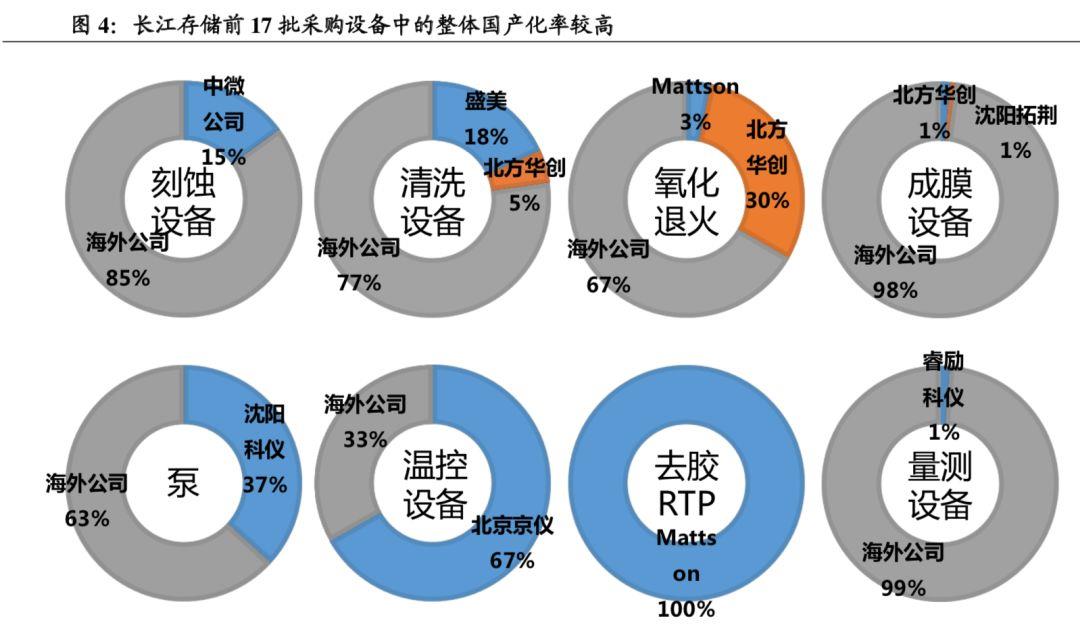

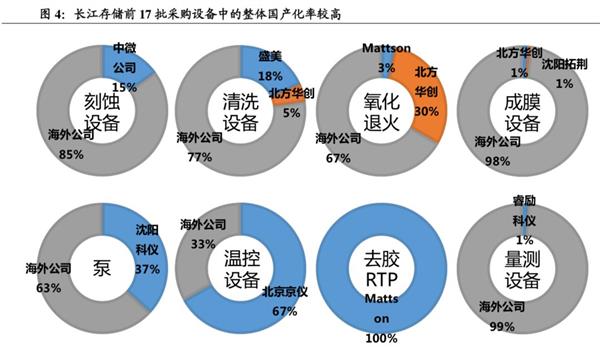

ֵ��һ����ǣ������洢����Ҫ����ҹ�NAND Flash�����е����⣬Ҳͬʱ�����������뵼��洢��ҵ�������������Σ�������˵�����оݿɲ�ij����洢ǰ17���豸�ɹ��У��������豸�ı����Ѿ��൱�ߣ������洢����Ҫ��Ϊ����λ���������й���IDM������ҲҪ��Ϊ�������й�������ҵ��֧��������IDM������

ͼ�� �����洢ǰ17���ɹ��豸�Ĺ������ʽϸ�

2019���ν�Ǻ���Ϣ���ϣ������dz����洢32��3D NAND Flash���������Σ�������9��2������64��3D NAND FlashͶ��;Ȼ����9��20�պϷʳ��������й���½��һ��12Ӣ��DRAM����Ͷ������������19�����������8Gb DDR4��

����ʱ�䣬������̹�����3D NAND Flash��DRAM�������й���½����˴洢���������⣬��һ��Ҫ����������ʵ������Լ��������µ����⡣�й���½�İ뵼��洢��ҵ��������������⡣

4. �й��뵼��洢�Ľ���

ʲô�ǽ����� �˼��ǽ�����

ʲô�ǽ����� ��Թ���ǽ�����

���й���Ƭ�����ϣ�����һֱ���ڣ��뵼��洢��ȻҲ�����⡣

����й���½�İ뵼��洢�г���һ�����֣��Ǿ���������һ������Ƭ�������쵱�������ɡ�

(1) ���֣������洢

�ϱ���ʱ����κТ�ĵ۴����䣨477-499������Ħ��ʦ�������������������ɽ�����£���ʱ��������ɣ��촫�������ϴ�衷������������������������"���¹�������֣����ֹ��������"֮˵��

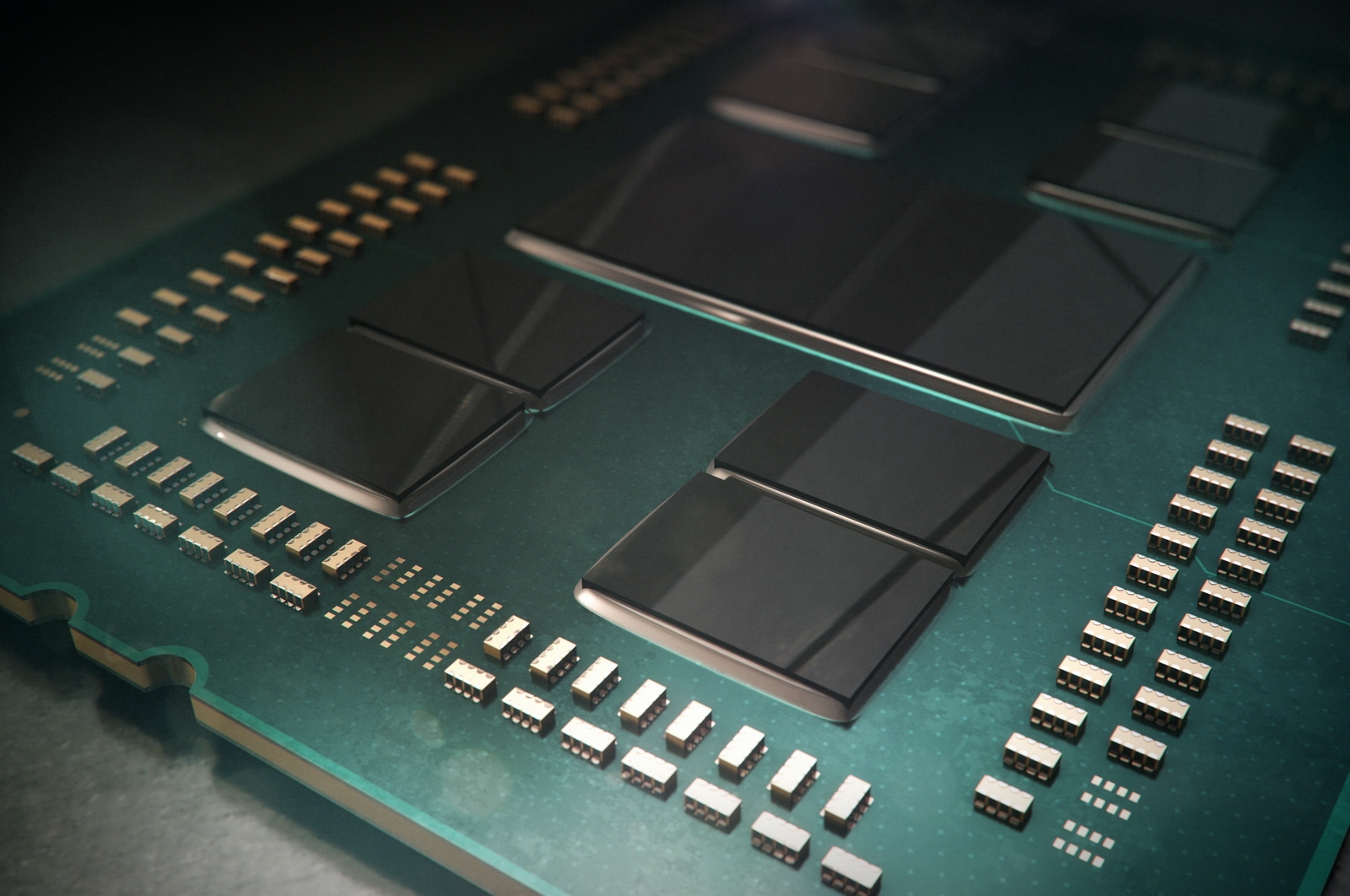

�����Ĵ�����ʱ����NAND Flash����Ѹ���������г�������2D��3Dͻ��ļ���·�ߺͿ��ٵ������������գ���Ϊ�뵼��洢��ҵ����Ҫ���ܹ�ע��Ʒ�ࡣ�������洢��Ϊ�ҹ�ĿǰΨһ��3D NAND Flash���������һ�廯��IDM�������佭����λ��Ȼ���ضི��X-stacking�ܹ��ͼӹ�����Ҳ��Ϊ�����洢�ġ������ϴ�衷������

ͼ�� �����洢WH����

(2)�䵱�� ���δ洢

�䵱��Ϊ������������Ϊ�ڼ�֮�ڣ�����Ԫ���������������ֲ�������“̩ɽ����”���䵱��ǿ���ڹ������������Ծ��ƶ�������˸ա��Զ�ʤ�����������졢��������������������ƫ�����ᣬ���������ö��֣��䵱��������������Ȼ����������ַ���

DRAM��Ϊ�뵼��洢��һ��֧�����ڽ������ɱ������Ʋ�ͣ��֮���δ洢��Ϊ����Ψһ��DRAM IDM��ҵ��Ҳ��Ψһ���Ժͳ����洢������������ֵ�̩ɽ������

���δ洢���ýϳ����19nm��������4Gb��8Gb DDR4�洢��оƬ��Ŀ����2020���һ������ҵ����Ͷ���г���ͬʱҲ�ƶ�����������10nm���Ƴ̵�·��ͼ�������ʾ��͵��Ƚ��������ڹ����������졢�Ծ��ƶ��ķ��

ͼ:���δ洢�Ϸʳ���

(3) ȫ��̣����״���

“����ͨ”���������������������֪���ֳ�Ӣ��һ����ע�����ң�����ȫ���һ�ڣ�����Ϊ“������ѧ����”���ǵ�����һ�����Ĵ����ɣ�Ҳ�ǵ��̵�����Ҫ�����ɣ�ʼ�մ�����ȫ����������������·�Ϊ“̫����������”��

Ϊʲô�����״�����Ϊȫ����أ�����ԭ�������״��ºͳ��δ洢����һλ��ͬ�Ĵ�ʼ�ˣ���һ����ͬ��ͬ�壬����ͬȫ��Ϊ�������ڣ��䵱Ҳ��Դ�ڵ������ɡ�

���״��¿���NOR Flash����“ȫ�潣��”�������֣�ͬʱ��������32λMCU����“���칦”�����չ���˼�����ָ��оƬ�ʹ���оƬ�Ȿ“��˪�Ʊ��Ʒ�”�ؼ���������ޣ��ƽ�˫����������Ʒ����Эͬ��������ս������“�������”��ν��ˮ��©�������ɵ���

(4) ؤ�������

ؤ��ų�“���µ�һ���”��˵��������ؤ��ɲ���˵���������ʵ�ϣ������۶���ʮ������Ҳ���ù��Ұ뵼������Ͷ�ʵĽ���������ȱǮ��

��ʼ��û���ԺյĹ�����ѧ��������������˾��չ������Ҳû��“��ɽ”֧�֣���ȫ�IJݸ���ҵ�������ڻ�ǿ���г���������չ������֪����ҵ�������а뵼��洢ģ��ҵ������“����”��Ҳ�й���֪��Ʒ��Lexar�������͵�“����ʮ����”��“���µ�һ���”�ijƺ�ʵ�����顣

(5) �������ϣ��Ϲ⼯��

����������������Ϊ���壬�Ҵ��书ȴ���������ķϣ����������ڷܣ����ҳ�Ա��Ϊ���֡�

�Ͷ�����·���Ƶı���оƬ��ҵ��ͬ��ǧ���ʱ������߶�оƬ���ָ������Ϲ⼯�ŷǷ�����ʷ���Σ����廪�ع������Ĵ�ɶ������Լ�����Ϊ����������־�Ķ���뵼�庣�Ⲣ�����Ϲ⼯��Ӧ������߹������ʵĸ��֣��ټ��ϸ���ȫ�ļ��˺ͺ�������Intel�IJιɺ�֧�֣��Ϲ⼯�����߹��ʴ�֧�ֵ�“һ��ָ”����Ѫ����“������”��ѧ����Ȼ��������ֲ��ɺ��ӵ�������

ͼ�� �Ϲ�洢Raw NAND����

(6) ���ţ������ʿ�

���ţ��ֳ�“�Ƽұ�”����“��ҩ”��“����”�������������ң����߽�����������֮�á�

�ʿƣ����̵ķ����ˣ�Ҳ����������ר��������Ȩ�ˣ���2002��Ͱ����ߴ��˿��ճ־õĹ�˾������ר������Ч��֮���ʿ�������ר����Ӫ����ͷ��ÿ�꿿��ר����Ȩ�����յ�������룬��ʿ�١����ᡢ��֥……��Щ��˾�����ʿ�ǩ��ר����Ȩ��ͬ������ר���ѡ�

����ר�������ʿƶ������µĶ���“����”����ר����Ǯ��̫��������Ҳ�ù�˾ɥʧ�����²�Ʒ�з��ϵĽ�ȡ�ģ�ij�̶ֳ���Ҳ�����ʿ��Լ����µ�“��ҩ”��

(7) ��������һ

�����Ӣ�۴�����ȫ�й����ϰ���֪���˹��������������κ����ɣ���ȴ��С���ܵ����ָ�����ֵ��չˣ����ճɳ�Ϊ���ֵ���������֮һ�������պ������Ĵ������������书���ӣ�ʦ���ӽ����߹ֵ�“ȫ������”֮һ�����ڣ���ؤ��������߹����ܲ�ͨ����������ȫ��̡�ؤ������澭�����һ������ž�ѧ��

��һ�������ڹ��Ϊ������ף��ڸ��ֲ�ҵ��������Դ�İ���֮�£�ͨ�������������ⲿ�����Ѿ���Ϊ�й��洢������оƬ�������ҵ����һ�IJ�Ʒ�ߺ�������/SD��������оƬ��eMMC/UFS��Ƕ��ʽ�洢������оƬ��SATA/PCIe SSD�洢������оƬ�ȣ��Ѿ���Ϊ���ڴ������Ʒ����ȫ�Ĺ�˾��

�䱳��Ĺɶ����������������״��¡����ǹ��ʡ�������ӡ�TCL�������ֻ�����о���ʡ�̩��Դ����Ͷ���ϡ���һ���š�ҫ;�ʱ��ȣ�����˵������й��뵼��洢����IJ�ҵ����Դ�����ݲ�����ɰٴ���

�ڴ��ڴ洢������оƬ���������ս���У���һ���Ե������Ժ��⾺�����ֵ�ѹ����ƯƯ������Ӯ������֮ս��

ͼ�� ��һȫ��Ա����Ӱ

(8) ��ü����ܿ

������֮�����������Ϲ�����ѧ��ʥ�ض�üɽ����ġ���ü�������֡��䵱��Ϊ�����书�������ڣ�Ҳ��һ����Χ�ܹ㷺�����ɡ���ü�ɱ��������֪������Ϊ������Ů��Ϊ�����˵����ִ��ɡ�

˵���й��뵼��洢��ҵ��Ů�������ˣ����Ժ����������뵽�ľ��Ǻ�����ܿ�ķ�С�Ჩʿ��

��ܿ�Ƽ����ɷ�С�Ჩʿ��2014��11���ں��ݳ����� ���ʱ���ҵ����õ����������Լ��������ӵĴ���֧�֣��ù�˾�չ���JMicron������������SSDҵ��ʵ���似����ר����������SATA SSD����оƬ�ڹ��ڶ��Tier-1�ͻ��õ���������SATA SSD����������Ķ������֮һ��

(9) ���̣�ISSI

���̣�Դ�ڲ�˹������Ħ��̡����Ƴ�����������Ԫ�꣨694�꣨�����꣩������������ʥ������Ǭ����Ų��Ϊ���̴�����

ISSI��Դ�ڹ�ȣ�2015�����й��ʱ�������“��������”����С������ϸ�������SRAM/DRAM��ҵ���൱�ȶ����ڹ�ҵ����������ӵ���൱������ʿͻ����Ƿdz�����Ĺ��ʻ��İ뵼��洢��˾��

���������й��Ĺ���������Ǭ����Ų�ƣ��Ӵ�Ҷ��dz����õĺ����״��µIJ�����̨�徺�����ֵ����Ӷ���������˼Դ�����Ѿ�“����”�����ճ��֣�������������ɹ���������νһ�����ۡ�

ͼ:2015���й��ʱ��ɹ�����ISSI

�ڰ뵼��洢����ĸ������ڣ���������Ĵ�ҵ��˾���зdz��࣬�۳��뵼�塢о���¡���Ƚ�����š�Ӣ�͡���ά����о������……���Ƕ������Լ��ķ�ʽ��Ϊ�����ҵ�ķ�չ���������������������ӵ���Լ���һϯ֮�ء�

5. �������й��뵼��洢��ҵ���IJ���

�뵼��洢��������������һ�Ĵ����뵼���г���ͬʱ������������ʱ���ĵ�����Խ��Խ��Ĵ�ͳ�豸�����������ܻ������洢��Ϊ���ܻ��豸�ز����ٵĹ��ܣ���������������������г�����Ȼ�г������������������������������ԣ���ôһ��������籩����������ҵ��˾��ΪС�������������������Ǽ�����ս����������Ȼ�ᶨ��֧���������ҵ����������ƴ������ΪŪ������

ͼ�� �������й��뵼��洢��ҵ���IJ���

����ΪISSI���Ϻ��۳���̨�������뵼�������Ͷ���ˣ�Ŀǰ��ʵ��ȫ���˳���ͬʱ�����Dz��������洢��ҵ����ϣ�����ò�ҵ���������ڵIJ�ͬ�������֧�֣���ͬ�Կ�������Ĵ����ˡ�

��ǣ�

�����ɲ�ҵ���š����繫����Ϣ��������߱��˶뵼��洢��ҵ��dz�������ۺ϶��ɣ���������������ɵ���д����ΪϷ˵������ð��֮��������������

�ձ�֮�ʣ�Զ��WH�Ļ������Ѿ���������“����������”��ҽ���ǹ�ͬ����㳡�裬���ּ�ǿ���˸ж���

��ƽ�ߴ�ʼ�����ʿ����Ȧ���ԣ�“������ֻ��һ��Ӣ�����壬���ǿ������������֮����Ȼ�Ȱ�����” ҲףԸ����WH�ij����洢�����ⳡ�ƽ�֮�������ս��ǿ�����ճɳ�Ϊ�й��뵼���г���һ����������ʻ���

ʮ�����������Ƭ������˭���뿪��˭��������������

�����һ���ƣ�����ҹ��ʮ��ƣ�

������Σ���ЩΪ�й��뵼��洢���ڷɶ�����ǰ�е���ҵ�Һʹ�ҵ���Ƕ�ֵ�ñ�������ǡ�

|