历史永远会铭记值得纪念的日子,比如2007年1月9日,苹果前首席执行官史蒂夫乔布斯发布了具有划时代意义的智能手机——iPhone,它被业内人士看做是开启“移动互联网”时代的信号。

然而很多人没有意识到,2008年7月11日同样值得被写进历史,因为在这一天,苹果iOS App Store正式上线。

自此之后,iPhone不再是一部装配有电话功能的iPod,通过数以百万级的应用程序,它几乎能解决你生活中所遇到的一切麻烦,而依托于3G甚至4G网络的蓬勃发展,iPhone所建立的App生态模式,也点燃整个行业的新生之火。

如今十年已过,App Store(下文皆指iOS App Store)已走过青涩,不仅是苹果服务类营收中的重要一环,也成为了当前全球最大的应用程序分发平台,为开发者带来切实的用户和收入。

成绩斐然的App Store 已是苹果的摇钱树

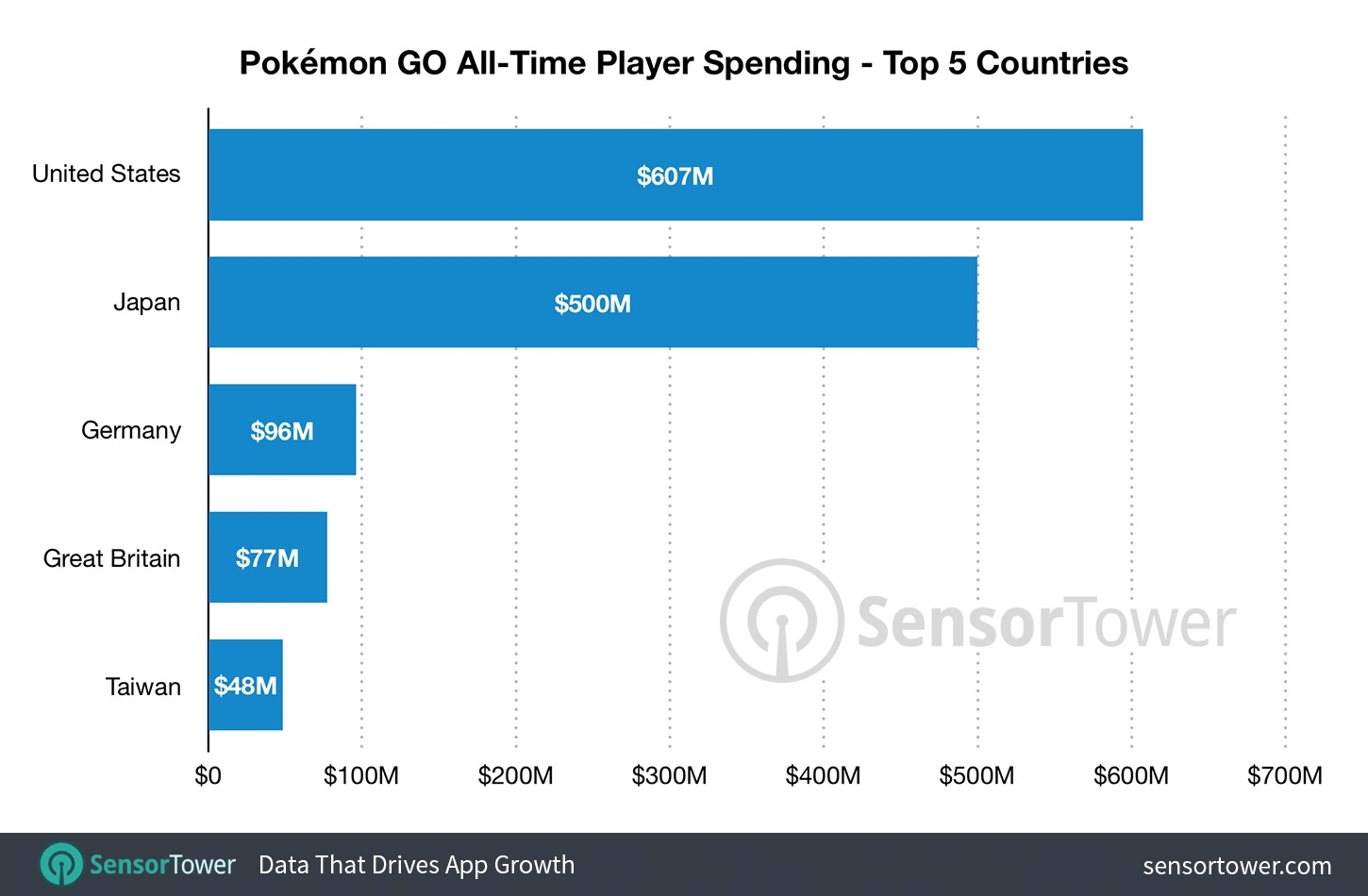

2017年6月,市场研究Statista公布调查数据,自2011年iPhone总销售超过1亿部后,十年间苹果共卖出约12亿部iPhone,而作为这个地球上最为主流的智能手机平台,iOS所创立的App Store自然也有着惊人的数据表现。

在今年WWDC2018大会上,苹果首席执行官蒂姆库克就曾公布数据:App Store美洲访问用户已达5亿,开发者累计首日超过1000亿美元,而一些第三方数据也似乎证明了这一说法。

自2010年7月至2017年12月,iOS平台的App Store已经为累计实现1700亿次的应用下载;实现了超过1300亿美元的用户支出;而平台应用的总数量已经达到200万款。

同时,对于开发者而言,App Store的创收能力也足以令人满意,有超过1万款应用实现了百万美元以上的用户支出。

罗马不是一日建立,App Store的辉煌也并非一蹴而就。

在App Store问世之前,第一代iPhone虽然具备Multi-Touch显示屏和更先进的浏览器性能,但用户和开发者无法为其定制其他扩展功能。而当时Symbian、 Windows Mobile以及Linux平台的智能手机却能通过应用程序安装包为手机添加各种功能。App Store的出现就像是一道鲜明的分水岭,彻底拉开了iPhone与当时智能手机的距离。

App Store作为业内首个统一应用分发平台,解决了用户寻找和下载应用的难度。论坛安装包的时代彻底成为历史,用户只需要在手机的App Store应用中搜索购买安装即可,大大简化了使用成本。

而对于开发者而言,App Store的广大市场可以让他们直面用户,这种直接交易的模式也大大激发了开发者的开发热情,为App Store的发展提供了良性的循环。

App Store的爆发性增长首先发生于2011年,在当年 2月,苹果首次推出App内订阅服务——“先免费下载再购买增值服务”的模式如今也已经成为应用程序的主流模式。而在随后的每一年,App内购模式都为软件开发商带去了客观的利润。

根据相关数据,排除游戏内容外,截止2017年底,App内购已经为App Store贡献百亿美元以上的营收,而游戏部分的收入则远胜应用。

事实上,从每一季度苹果的财务报表中,也能发现App Store在苹果业务体系中所扮演的角色越来越重要。

在开始几年,iPhone、Mac以及iPad仍然占据了苹果营收的大头,但从2016年开始,App Store所在的服务类项目的营收已经超越了Mac和iPad,成为了苹果第二大收入来源。

App Store在2016年整体创造了285亿美元营收,若以苹果设立30%的抽成规定,那么其本身的利润就达到了85亿美元。

可以说,成绩斐然的App Store,已经成为苹果继iPhone之外,又一大摇钱树,虽然目前它的整体利润表现在硬件面前仍显得渺小,但考虑到近年来火热的手游和社交付费业务的增长,App Store未来仍然具有广阔的上涨空间。

十周年成绩单更像是手机行业缩影

作为全球最为重要的应用程序市场,App Store几乎就是十年来智能手机行业的缩影,它的变化往往反映出用户对于智能手机功能和需求的变化。

以2011年以后出现的App订阅为例,由于当时3G网络尚处于发展阶段,用户本身仍然追寻本地化的使用,网络应用仅限于所需流量较少的即时文字聊天工具,当年排名前五位的内购应用分别是Documents to GO、Quickoffice、Shazam以及WhatsApp。

而到了2013年,本地文档处理类应用开始退位,诸如Pandora、Skype之类的流媒体应用开始初露端倪,用户已经开始习惯在智能手机上使用更多的网络应用。

2017年,Netflix、腾讯视频、Tinder、爱奇艺和Pandora已经成为内购支付最多的五大应用,是的,它们全都是网络流媒播放应用,4G网络的普及令我们影音娱乐方式发生了翻天覆地的改变。

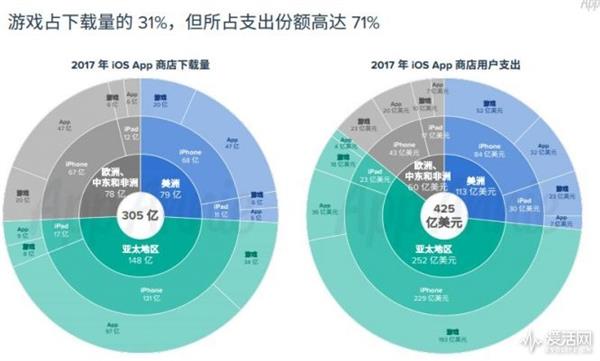

同时,App Store的数据也反映出亚太地区智能手机用户的爆发式增长。在2011年,亚太地区用户仅占App Store约30%的下载量占比,整体支出也仅占23%,美洲和欧洲地区仍然是下载量和收入的主要来源。

但这一情况在2014年得到了改善,由于在2014年苹果首次将中国大陆作为iPhone 6/6 Plus的首批上市地区,大屏因素加上强力的运营商补贴刺激了整体销量。因此当年亚太地区在App Store的支出首次超越美洲,成为App Store营收最多的地区,而在未来的每一年,亚太都是苹果最重要的收入来源地。

截止2007年,亚太地区的已占到苹果App Store下载总量的49%,而整体支出占比也已经高达59%。中国和日本更是以277亿、252亿美元的累计营收,分列App Store用户支出排名的二三位,而随着越来越多国产应用的加入,中国很快就将超越美国成为“最愿意为软件游戏花钱”的国家。

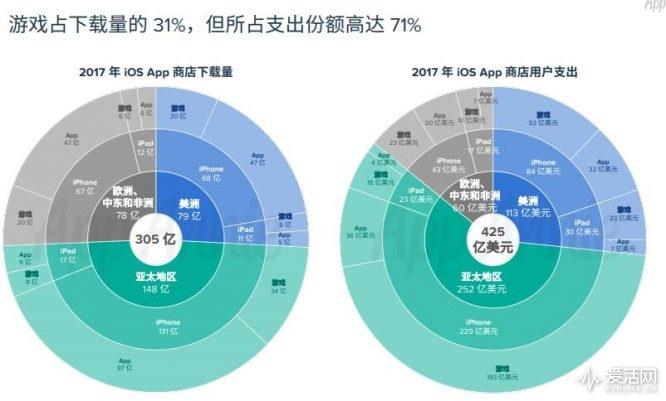

值得一提的是,亚太地区用户支出和下载量的上涨,与近年来手游市场的火热也密不可分。在2017年,虽然游戏下载量仅占App Store整体下载的31%,然而游戏部分的营收比却高达71%。

特别是在亚太地区,仅2017年一年,游戏就为App Store贡献了超过216亿美元(iPad为23亿美元,iPhone 193亿美元),而软件甚至连它的零头都不到。

与之比较下,美洲和欧洲市场的数据就显得非常小了,75亿美元和33亿美元的收入综合也远不如亚太地区。

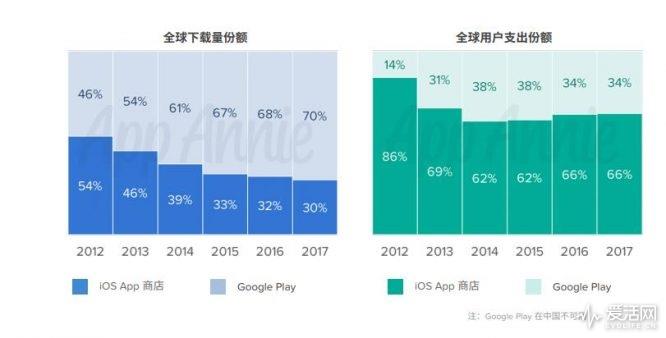

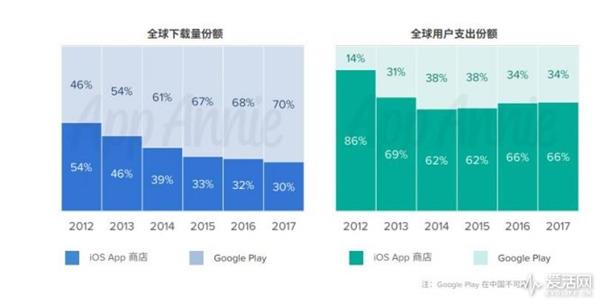

同时,App Store与Play Store之间的对比,也像是iOS与Android两大平台的处境缩影。在2012年谷歌将Android Market改名Play Store后,每一年,Google Play的下载量都在以飞速发展,受益于Android设备数量的优势,到2017年底,Google Play已经占据全球应用下载份额的70%,而App Store仅为30%。

但若从全球用户支出来看却又是另一回事,虽然App Store的用户支出份额已从2012年的86%降至如今的66%,然而在应用商店收入问题,苹果仍旧领先谷歌至少两倍以上。iOS更愿意为应用花钱,或许这也是iOS生态领先Android生态的诸多原因之一。

App Store是小团队的机遇 但它却没有令所有人都感到满意

App Store给予开发者一个集中展示的机会,只要上架应用,你就有机会直面用户,在累计口碑后,有趣的应用和游戏很容易在用户群体中形成“爆款”效应。这样的机遇,在App Store模式登场前,几乎是不可想象的,也因此在十年中,iOS生态创造了一个又一个应用游戏的业界神话。

App发布应用数量增长图

你一定在手机上玩过《会说话的汤姆猫》,这只仅能模仿录音的讨厌猫在2010年成功登顶App Store下载榜冠军,在2009年,《会说话的汤姆猫》的开发公司Outfit7还只是一家小型工作室,但凭借汤姆猫的辉煌,Outfit7如今已经成为一家遍布伦敦、斯洛文尼亚、韩国以及美国的跨国游戏公司。

同时,如今著名的Imangi Studios同样受惠于App Store,超过10亿次下载的《神庙逃亡》一度成为全球跑酷游戏的代表,两人的工作室也一举成为数十人的开发团队。

另一个重要的例子当属全球最大的图片分享社交平台Instagram,在2010年Instagram刚发布时,它仅仅是一个名不见经传的图片分享应用,但仅仅1年后,借助于iPhone4良好的摄像头表现和本身出色的滤镜,Instagram已经成为App Store下载榜前十的应用,随后更是迎来了Facebook的收购,一举成为当今世界的No1。

然而,有人欢喜就有人愁,App Store的模式虽然成功聚集了足够多的应用开发者为iOS生态服务,早期的分发推荐模式也推动了开发者的收入增长,但苹果对于自身应用环境的“封闭”却不断引发着争议。

与Android平台能够使用第三方应用程序商店或是直接安装应用程序安装包不同的是,iOS设备仅提供App Store这一条途径供用户下载应用,而应用开发者本身想要编写针对iOS平台的应用游戏,也只能通过App Store,这样的好处不言而喻——所有的生态开发者和用户形成闭环,在应用生态圈中互惠互利。

然而从另一层面来说,封闭的环境却也把用户的“选择权”集中到了苹果手中,当矛盾发生,很多情况下就会变成苹果自己的“一言堂”。

比如在去年5月,苹果就在国内掀起了一场风暴:因为无法与苹果达成共识,微信彻底取消了iOS版微信的打赏功能。而在随后,苹果也将这场风暴席卷至其余拥有内购打赏的社交类应用。

事件的矛盾点在于,苹果与应用程序开发者本身对于“内购”行为的分歧。App Store应用对于内购有着严格的限定规范,在苹果所有的181条审核条款中,关于支付的项目就多达31条。

简单来说,游戏以及应用内物品、道具、音乐、视频的消费都需要走App Store的交易通道,这样苹果就有权与应用购买一样抽取30%的利益分成,而许多开发者已经不满于苹果强暴的分成模式。

The Apple Inc. logo is seen in the lobby of New York City's flagship Apple store January 18, 2011. The health of Apple Chief Executive Steve Jobs was set to overshadow quarterly sales numbers on Tuesday from the consumer electronics powerhouse whose iPhone and iPad excited holiday shoppers. REUTERS/Mike Segar (UNITED STATES - Tags: BUSINESS SCI TECH)

实际来说,苹果并不是唯一选择在应用程序商店采用抽成模式的厂商,老对手Google Play同样具有相同的规定,以Google Play为例,它同样会在应用内订阅抽取30%的营收作为平台收入,国内的部分商店更有将比例提升至50%甚至更高。

但苹果确是其中最为强硬的一派,由于App Store在iOS平台所具备的唯一性,因此应用程序开发商往往没有申辩或是选择的权利,面对偶尔不那么公平的条款,也只能自己默默的承受。

同样以腾讯为例,在目前全球热门游戏和应用排行版中,腾讯是唯一一家双双入榜的中国公司,腾讯QQ、微信分列累计下载榜单的第九第十位,而《王者荣耀》更是位列游戏下载榜第五位。在用户支出方面,腾讯更是甩开了所有对手,位列第一。

就是这样一家有着群众基础的公司,都难以在“微信打赏”的事上与苹果谈判,对于大多数小团队甚至个人开发者而言,通常只能打碎牙往肚子吞。

同样,过于强硬的抽成模式也引发了应用服务商在不同平台的定价问题。

需要明确的是,苹果本身不干涉应用程序的定价,它仅仅会设立几个不同的售价区间供开发者选择。但部分“聪明”的开发者会利用这一条件将苹果应用平台的抽成转化到消费者头上。

比如我们熟知的爱奇艺或是优酷,用户在App内购VIP会员时就会发现,iOS平台的订阅价要比Android客户端贵30元,这是由于在iOS平台,两款软件无法绕开App Store进行订阅支付,但在Android或是其他平台,软件方就能够利用支付宝、微信等第三方支付平台绕开系统平台的支付。

毫无疑问,我们不能将这一问题责怪到苹果头上,但对于不明真相的消费者来说,却也很难区分其中的区别,这样的矛盾积累之后,终究会成为损害生态圈良性发展的因素。

温柔的改变世界 App Store还将继续壮大

即便不安定的契机不断用心啊,也无法遮掩App Store所蕴含的闪光点。这个由苹果牵头,连接iOS以及无数应用服务商的封闭生态已经创新地推翻了曾经的旧时代,而增长仍在继续,至少在很长一段时间内,App Store依旧将是移动互联生态中,最为重要的应用程序分发平台。

事实上,就像前文明确提到的观点,随着全球智能手机市场逐步走向饱和,iPhone所在的高端市场将会迎来全面的出货瓶颈,苹果急需在iPhone等硬件设备以外寻求更稳妥的增长点,而近几年App Store为代表的服务类的爆发已经初现。

根据相关数据,至2022年,iOS的应用程序商店支出将会达到757亿美元,相较当下仍有80%的增长,这意味着当饱和来临,以硬件销售为基础的iOS生态最终将会仰赖服务类业务的持续增长。

当然,苹果必定将会继续完善App Store的应用服务政策,在开发者和自身营收上寻找的新的平衡点,以确保生态圈的良性发展。而面对着有利可图的市场,究竟是与全球最大的应用平台继续绑定,还是在新平台寻找机会,恐怕将会是摆在全球开发者面前的难题。

(本文数据来源于App Annie)

|