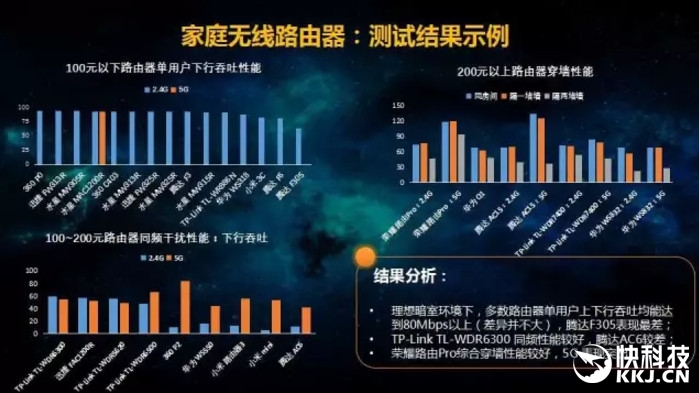

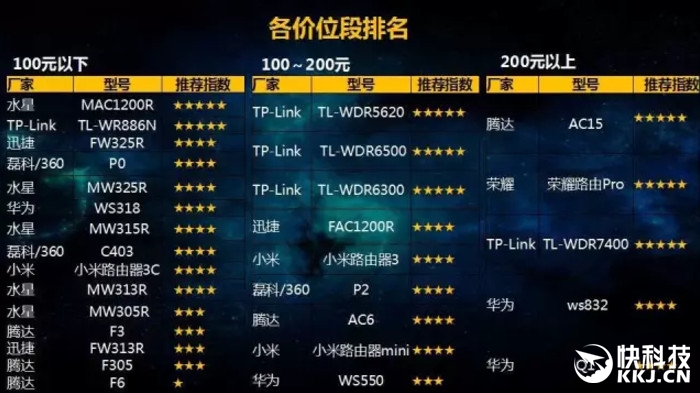

еыЖд“УРЕФМЏЭХ10вкдЊРэВЦзЪН№дтгіЦОж”вЛЪТЃЌНёШеУРЕФМЏЭХНєМБЗЂВМЩљУїЃЌГЦжївЊЩцАИШЫдБе§дкЛђвбзЅВЖЙщАИЃЌЙЋЫОвбЪеЛиВПЗжЮЏЭаРэВЦзЪН№ЃЌдЄМЦећЬхЫ№ЪЇПЩПиЁЃ

УНЬхБЈЕРГЦЃЌдкНЋРлМЦ10вкдЊРэВЦзЪН№ЭЈЙ§вјааЗХПюКѓЃЌУРЕФЗЂЯжЮоТлЪЧвјааГіОпЕФЖЕЕзКЏЃЌЛЙЪЧзЪН№СїЯђЕФЙЋЫОЪкаХзЪСЯЃЌОљЮЊЮБдьЁЃЩцАИвјааЗжБ№ЪЧ“ХЉвЕвјааГЩЖМЮфКюжЇаа”КЭ“жиЧьвјааЙѓбєЗжаа”ЁЃ

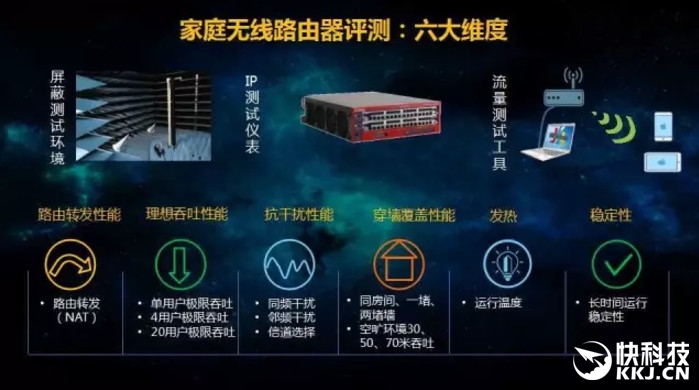

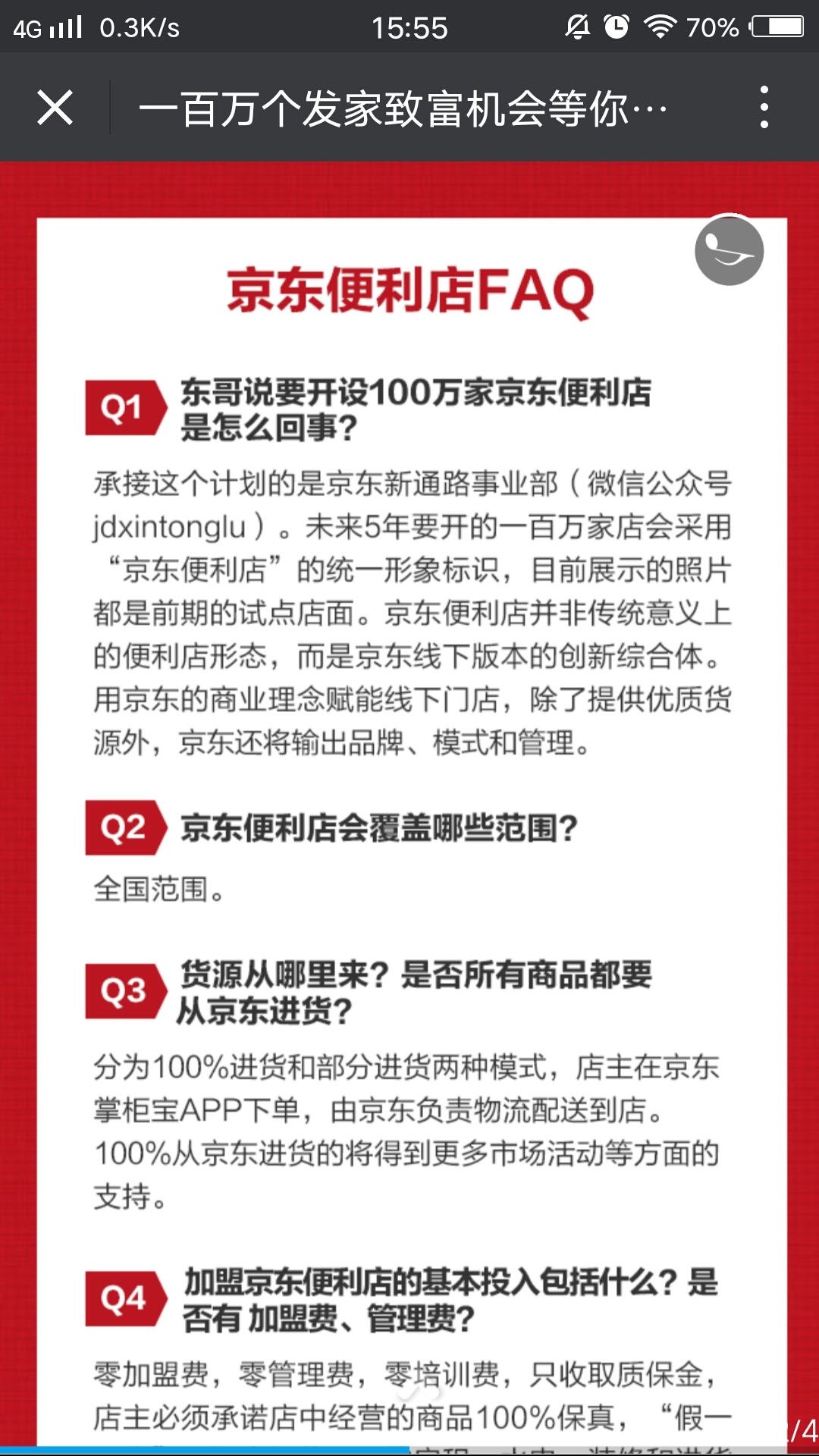

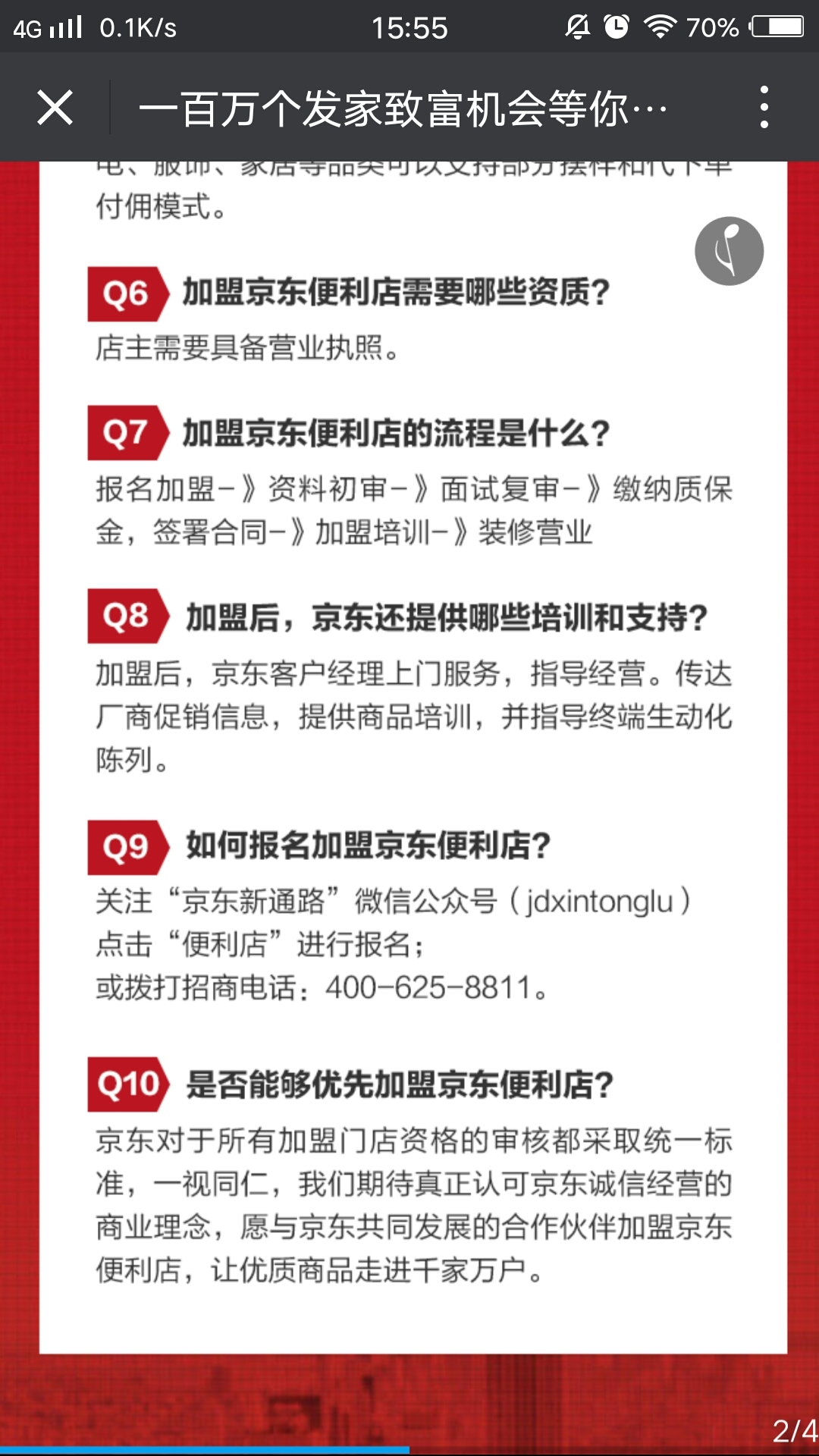

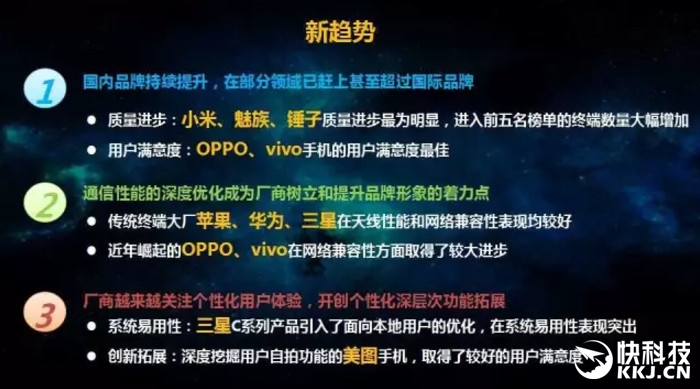

УРЕФМЏЭХЗНУцГЦЃЌеыЖдЪаГЁЫљЙизЂЕФУРЕФМЏЭХЯТЪєЙЋЫОРэВЦАИМўЃЌЩљУїШчЯТЃК

1ЁЂУРЕФМЏЭХЯТЪєКЯЗЪУРЕФБљЯфЙЋЫОгк2016Фъ3дТЙКТђСЫРэВЦаХЭаВњЦЗЃЌЙцФЃ10вкдЊЃЌЦкЯоЮЊ2ФъЃЌИУЮЏЭаРэВЦОЙ§СЫУРЕФМЏЭХЕФЪкШЈаэПЩЃЌЧвЖюЖШАќКЌдкУРЕФМЏЭХОЙ§ЖЪТЛсМАЙЩЖЋДѓЛсећЬхЩѓвщЭЈЙ§ЕФЪкШЈЖюЖШЗЖЮЇжЎФкЃЛ

2ЁЂ2016Фъ5дТЙЋЫОЭЈЙ§ФкПиШеГЃКЫВщЃЌЗЂЯжИУЮЏЭаРэВЦЪТЯюДцдкеЉЦЗчЯеЃЌЕквЛЪБМфБЈАИЃЌВЂгЩЙЋАВЛњЙиМАЪБВЩШЁзЪВњЖГНсМАПижЦЯрЙиШЫдБЕШгааЇДыЪЉЃЌзюДѓГЬЖШЮЌЛЄЙЋЫОШЈвцЃЛ

3ЁЂФПЧААИМўеьВще§дкгаађНјааЃЌНјеЙЫГРћЃЌжївЊЩцАИШЫдБе§дкЛђвбзЅВЖЙщАИЃЌЙЋЫОвбЪеЛиВПЗжЮЏЭаРэВЦзЪН№ЃЌЖГНсКЭВщПлСЫДѓВПЗжЩцАИзЪН№ЛђзЪВњЃЌВПЗжЩцАИШЫдБзЪВње§дкНјвЛВНзЗНЩжаЃЌдЄМЦећЬхЫ№ЪЇПЩПиЁЃгЩгкФПЧАИУеЉЦАИМўЩаЮДеьВщЭъНсЃЌЮЊВЛгАЯьАИМўеьЦЦЙЄзїЃЌЩаВЛФмзіИќЯъЯИЫЕУїЃЛ

4ЁЂМјгкИУеЉЦЪТЯюдЄМЦЕФЫ№ЪЇН№ЖюгаЯоЃЌдкаХЯЂХћТЖМАЛсМЦДІРэЩЯЃЌЙЋЫОзёбСЫЯрЙиЗЈЙцМАЛсМЦзМдђЕФЙцЖЈЃЌВЛДцдкЮЅЙцЪТЯюЃЛ

5ЁЂЙЋЫОвбЖдЯжДцЮЏЭаРэВЦВњЦЗНјааСЫШЋУцКЫВщЃЌЮДЗЂЯжДцдкРрЫЦЕФЮЪЬтЁЃЙЋЫОвВНЋвдДЫДЮРэВЦАИМўЮЊМјЃЌНјвЛВНЭъЩЦЙЋЫОФкПижЦЖШМАФкПиЬхЯЕНЈЩшЃЌЧаЪЕЮЌЛЄЙЋЫОШЈвцЁЃ

ФЧУДЃЌетзЎЩцМА10вкдЊЕФеЉЦАИЪЧОпЬхШчКЮЗЂЩњЕФЃПЦзгЪжЖЮгаКЮИпУїжЎДІФмШУУРЕФетбљЕФДѓЙЋЫОвВЧсвзЩЯЕБЃП

вЛЗнЮБдьСЫгЁеТЕФвјааЖЕЕзКЏЃЌЫКПЊСЫЮЊУРЕФМЏЭХРэВЦМЦЛЎЖШЩэДђдьЕФ“ЦОж”ЁЃ

УРЕФМЏЭХЦьЯТЕФКЯЗЪУРЕФЕчБљЯфгаЯоЙЋЫОЃЈЯТГЦ“КЯЗЪУРЕФ”ЃЉЃЌРэВЦзЪН№вЩЫЦдтгі“ЦОж”ЕФАИМўЃЌе§дкАВЛеЪЁИпдКЪмРэЁЃ

ЮвУЧЖРМвЛёЕУЕФвЛЗнЁЖУёЪТЫпзДЁЗЃЌЯъЯИНВЪіСЫКЯЗЪУРЕФдкЙКТђРэВЦВњЦЗЪББЛ“Цзп”7вкдЊЕФЯъЯИЙ§ГЬЃКУРЕФЕФ7вкдЊРэВЦзЪН№ЃЌгЩ“ХЉвЕвјааГЩЖМЮфКюжЇаа”ГіОпЖЕЕзКЏЃЌНшЕРЩЯКЃВЦЭЈКЭВГКЃаХЭаЃЌзюжеСїЯђ3МвНшПюЙЋЫОЁЃжБЕНЗХПюКѓ2ИіЖрдТЃЌУРЕФЗНУцзюжеЗЂЯжЃЌЮоТлЪЧвјааГіОпЕФЖЕЕзКЏЃЌЛЙЪЧзЪН№СїЯђЕФ3МвЙЋЫОЪкаХзЪСЯЃЌОљЮЊЮБдьЁЃ

Г§ДЫжЎЭтЃЌЮвУЧврДгЖрИіКЫаФаХдДДІЛёЯЄЃЌгыЩЯЪі7вкдЊРэВЦзЪН№дтгі“ЦОж”МИКѕЭЌвЛЪБМфЃЌУРЕФМЏЭХСэга3вкдЊРэВЦзЪН№дтгіСЫЯрЫЦЕФЧщПіЃЌЩцАИвјааЮЊ“жиЧьвјааЙѓбєЗжаа”ЁЃ

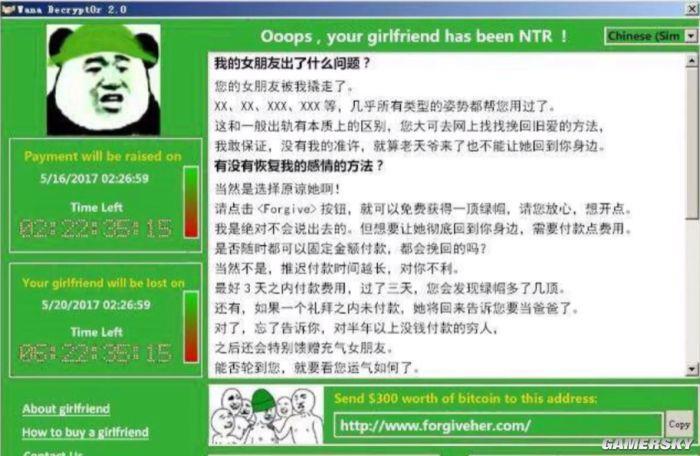

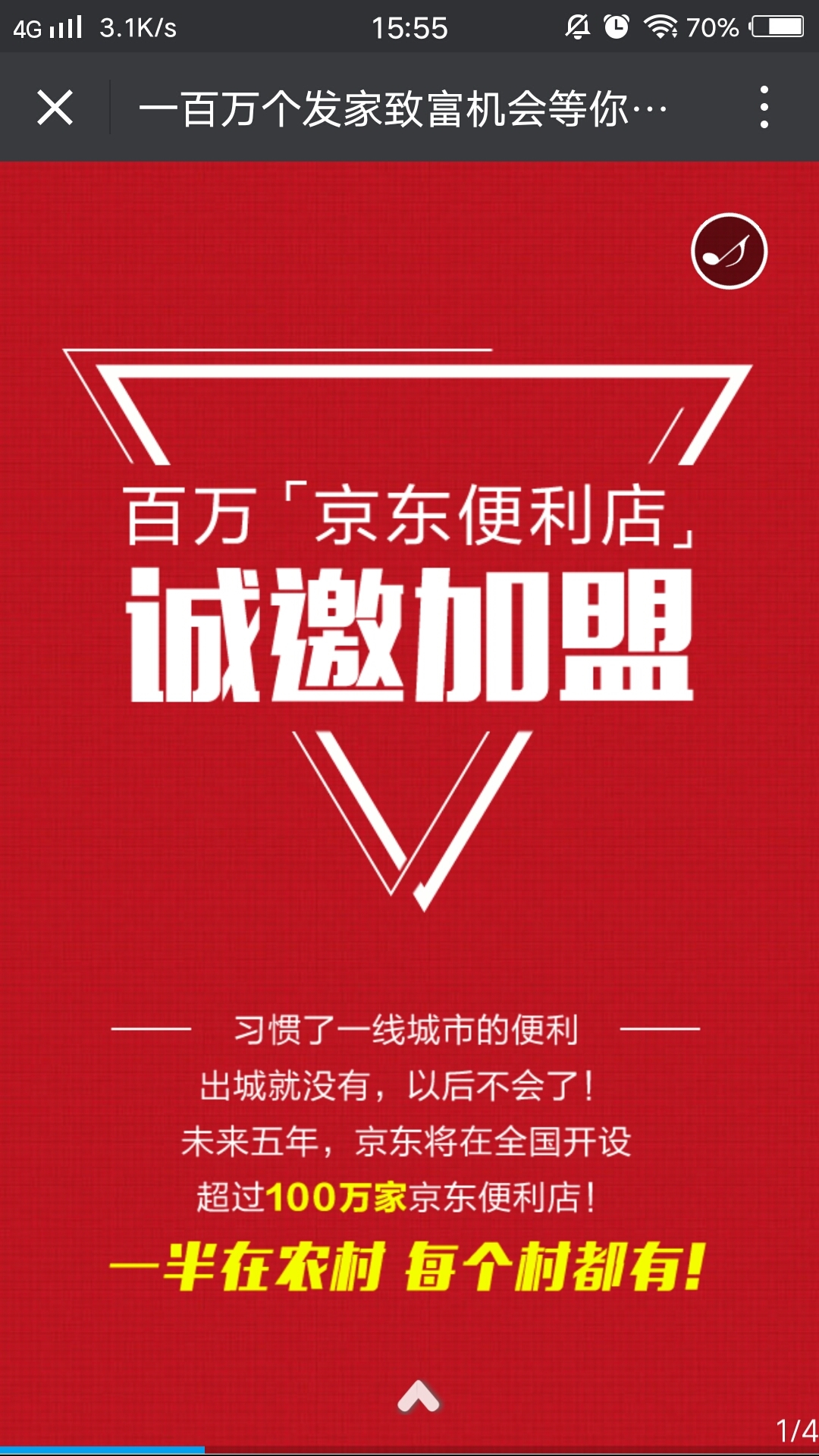

ЪажЕНгНќ2800вкдЊЕФУРЕФМЏЭХЃЌЮЊКЮЛсБЛ“ТмВЗеТ”ЦзпОоЖюРэВЦзЪН№ЁЃвЛИіНшРДЕФвјааИБааГЄАьЙЋЪвЃЌвЛИіУАУћЖЅЬцЕФМй“ааГЄ”ЃЌвЛжНЮБдьСЫгЁеТЕФвјааЖЕЕзКЏЃЌЪЧЫЩшЯТСЫетИіЦОжЃП

1ЁЂдтгі“МйааГЄ”

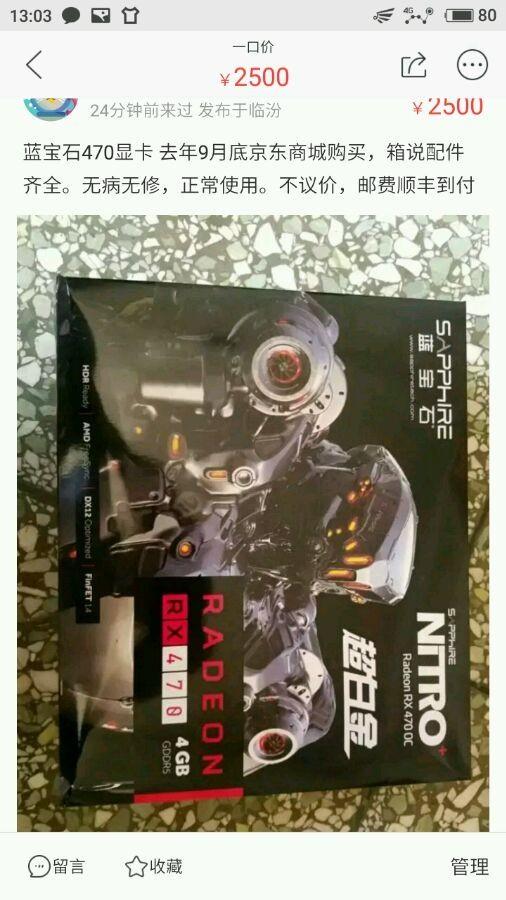

ЪТЧщЛЙвЊЛиЫнЕНШЅФъ3дТГѕЁЃ

ИљОнКЯЗЪУРЕФдкЁЖУёЪТЫпзДЁЗжаЕФЫЕЗЈЃЌУРЕФН№ШкжааФАВЛеЗжВПЕФИКд№ШЫРюФГЃЌЯђЦфДѓбЇЭЌбЇЭИТЖ“УРЕФРэВЦвЕЮёзюживЊЕФвЊЧѓЪЧвЊгавјааЖЕЕз”ЁЃЛёжЊетвЛаХЯЂКѓМИЬьЃЌетЮЛДѓбЇЭЌбЇеЗзЊЭЈЙ§вЛЮЛжЄШЏЙЋЫОЕФЭЖзЪОРэЃЌЯђРюФГНщЩмСЫвЛИі7вкдЊЕФРэВЦЯюФПЁЃ

ЩЯЪіРэВЦВњЦЗКЯЭЌЯдЪОЃЌ7вкдЊЕФРэВЦЯюФПЃЌУћЮЊ“ВЦЭЈзЪВњЃДДгЎ1КХЕЅвЛПЭЛЇзЈЯюзЪЙмМЦЛЎ”ЃЌВњЦЗЭЦНщвјааЮЊХЉвЕвјааГЩЖМЮфКюжЇааЃЌзЪВњЙмРэШЫЮЊЩЯКЃВЦЭЈзЪВњЙмРэгаЯоЙЋЫОЃЈвдЯТМђГЦ“ЩЯКЃВЦЭЈ”ЃЉЃЌзЪВњЭаЙмШЫЪЧаЫвЕвјааЙЩЗнгаЯоЙЋЫОЩЯКЃЗжааЃЈвдЯТМђГЦ“аЫвЕвјааЩЯКЃЗжаа”ЃЉЃЌЯюФПБъЕФЙЋЫОЪЧХЉааГЩЖМЮфКюжЇааЕФ3Иі“ЪкаХПЭЛЇ”ЁЃ

ВЛЙ§ЃЌетЗнРэВЦВњЦЗКЯЭЌдк“ЩљУїгыГаХЕ”вЛРИЯдЪОЃЌГ§СЫЩЯКЃВЦЭЈБОЩэвдЭтЃЌИУВњЦЗЛЙДюНЈСЫСэвЛВуЭЈЕР“ВГКЃаХЭаДћПюЯюФПЕЅвЛаХЭаМЦЛЎ”ЃЛМДРэВЦВњЦЗзЪН№СїЯђЕФЪЕжЪЃЌЪЧДЉдНЩЯКЃВЦЭЈЁЂВГКЃаХЭаСНВуЭЈЕРЃЌзюжеДћПюИјЯюФПБъЕФЙЋЫОЁЃ

ИУзЪЙмзЈЯюМЦЛЎЦкЯоЮЊ2ФъЃЌдЄЦкФъЛЏЪевцЮЊ6.7%ЁЃзЪЙмМЦЛЎКЯЭЌжаЙцЖЈЃК“БОзЪВњЙмРэМЦЛЎЯюЯТЃЌзЪВњЙмРэШЫНізїЮЊЭЈЕРЙІФмЕФжїЬхЃЌзЪВњЙмРэШЫЮоашЖдзЪЙмМЦЛЎЭЖзЪБъЕФНјааЪЕжЪЩѓВщЁЃзЪВњЮЏЭаШЫвбЖдзЪВњЙмРэМЦЛЎЭЖзЪБъЕФЕФзЪН№гУЭОЁЂНЛвзЖдЪжЁЂЕЃБЃДыЪЉЕШЕФзЪаХМАЦфЫћБГОАзДПіНјааСЫГфЗжЕФОЁжАЕїВщЃЌШєГіЯжЮЏЭазЪВњЮоЗЈЪеЛиБОЯЂЛђдтЪмЫ№ЪЇЕШЧщаЮЕФЃЌзЪВњЮЏЭаШЫздааГаЕЃЗчЯе……”

ЖјИУВњЦЗЕФдіаХДыЪЉЃЌдђЪЧ“ХЉвЕвјааГЩЖМЮфКюжЇаа”ГіОпЕФБЃБОБЃЪевцЕФЁЖГаХЕКЏЁЗЁЃ

ИљОнКЯЗЪУРЕФдкЁЖУёЪТЫпзДЁЗжаЕФа№ЪіЃЌНсКЯНгНќАИМўШЫЪПЕФЫЕЗЈЃЌУРЕФН№ШкжааФАВЛеЗжВПЕФИКд№ШЫРюФГЃЌдкФУЕНРэВЦВњЦЗШЋЬззЪСЯКѓЃЌЯђЦфЩЯМЖСьЕМЛуБЈЃЌЫцКѓгыЦфЗчЯеЙмРэВПЭЌЪТЧАЭљГЩЖМЕБЕивјааЕїВщЁЃ

ѕшѕЮЕФЧщНкЃЌдкетвЛПЬРПЊађФЛЁЃ

2016Фъ3дТ22ШеЃЌРДздУРЕФЗНУцЕФ2УћЙЄзїШЫдБЃЌвдМАЩЯКЃВЦЭЈЕФЯюФПОАьШЫЕШвЛааЃЌгЩвЛУћздГЦЮЊ“ХЉааГЩЖМЮфКюжЇааПЭЛЇОРэ”ЕФШЫЪПГТФГНгД§ЃЌРДЕНСЫХЉааГЩЖМЮфКюжЇааАьЙЋДѓТЅЁЃИљОнКЯЗЪУРЕФдкЁЖУёЪТЫпзДЁЗжаЕФа№ЪіЃЌГТФГСьзХУРЕФЗНУцЕШШЫДгвЛВугЊвЕЬќНјШыЃЌзјЩЯЕчЬнНјШыАьЙЋЧјЁЃШЋГЬВЂЮоШЮКЮШЫвЊЧѓЕЧМЧЛђГіЪОжЄМўЃЌврЮоШЫбЏЮЪЛђзшРЙЁЃ

“етЪЧЮвУЧ“ЛЦXX”ааГЄЁЃ”НјШыАьЙЋЪвКѓЃЌГТФГЯђДѓМвНщЩмвЛУћжаФъФазгЃЌЫцКѓЫЋЗННЛЛЛСЫУћЦЌЁЃ

МрПизЪСЯЯдЪОЃЌЫЋЗНЛсУцГжајвЛаЁЪБЁЃКЯЗЪУРЕФдкЁЖУёЪТЫпзДЁЗжаЕФа№ЪіГЦЃЌдкВщПД3Иі“ЪкаХПЭЛЇ”ЕФШЋВПзЪСЯВЂЬсЮЪКѓЃЌЩЯЪіетЮЛБЛНщЩмЮЊ“ЛЦXX”ЕФ“ааГЄ”ЃЌЕБзХУРЕФЙЋЫОШЫЪПЕФУцЃЌДгАьЙЋзРГщЬыРяФУГі“ХЉааГЩЖМЮфКюжЇаа”ЕФЙЋеТЃЌвђЕквЛДЮИЧеТВЛЧхЮњЃЌ“ааГЄ“гжМгИЧСЫвЛДЮЁЃ

вЛИіЯИНкЪЧЃЌУРЕФЗНУцдкЖдИЧСЫЙЋеТЕФЁЖГаХЕКЏЁЗНјааКЫЖдЁЂХФееСєДцКѓЃЌЬсГі“ЁЖГаХЕКЏЁЗдМўвЊВЛвЊУмЗтвЛЯТ”ЁЃЕЋ“ааГЄ”ЕФЛиД№дђЪЧЃЌ“ЁЖГаХЕКЏЁЗЧЉЪ№ШеЦкЛЙЪЧПезХЕФЃЌЯждкУЛгаБивЊУмЗтЃЌЕШФуУЧТфЪЕСЫЗХПюЪБМфЁЂЬюЩЯЧЉЪ№ШеЦкКѓдйУмЗтАЩЁЃ”

ЕБЪБВЂУЛгаШЫЩюОПЃЌИЧеТЁЖГаХЕКЏЁЗЕФ“ааГЄ”ЃЌЕНЕзЪЧВЛЪЧХЉааГЩЖМЮфКюжЇааеце§ЕФааГЄБОШЫЃПврУЛгаШЫЩюОПЃЌНгД§УРЕФРДПЭЕФАьЙЋЪвЃЌЕНЕзЪєгкЫЃП

2ЁЂУРЕФ“ЗчПи”

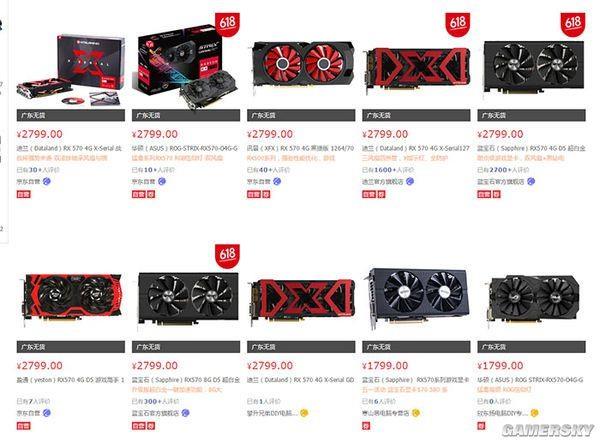

дке§ЪНЗХПювдЧАЃЌУРЕФМЏЭХФкВПЖдетвЛБЪЩцМА7вкдЊЕФРэВЦМЦЛЎНјааСЫФкВПТлжЄКЭЩѓХњЁЃ

УРЕФЗНУцЬсНЛИјАВЛеЪЁИпдКЕФФкВПЯюФПЩѓХњМЧТМЯдЪОЃЌЧАЭљГЩЖМОЁЕїКѓЃЌУРЕФН№ШкжааФАВЛеЗжВПЕФИКд№ШЫРюФГдБОЖдетИіЯюФПГфТњаХаФЁЃ

ЫћЯђЩЯМЖЛуБЈЃК“ИУЯюФПНшПюШЫЮЊХЉааЪкаХПЭЛЇЃЌгЩГЩЖМХЉааЖЕЕзЁЃгыЗчЯеВПвЛЦ№ЯжГЁОЁЕїЃЌКЫВщНшПюШЫОгЊЧщПіСМКУЃЌЧвЕзВузЪВњОпБИгааЇЕФЕжжЪбКЕЃБЃЃЌНЈвщВйзїЁЃ”

УРЕФМЏЭХН№ШкжааФЕФГТаежїЙмСьЕМЫцКѓЬсГівЩЮЪЃК“гУвЛИізЪЙмМЦЛЎдйЬзвЛИіаХЭаМЦЛЎЪЧГігкЪВУДПМТЧЃПаХЭаМЦЛЎЪЧЕЅвЛЛЙЪЧМЏКЯЃП”

“ЯюФПЪЧВЦЭЈзЪЙмЖдНгЕФЃЌЮЏЭаВГКЃаХЭаЗХПюЁЃаХЭаМЦЛЎЪЧЕЅвЛаХЭаМЦЛЎЁЃ”РюФГЫцКѓЛигІЃЌВЂдкДЫЧПЕї“ЕзВузЪВњЖдгІЪЧГЩЖМХЉааШ§ИіЪкаХПЭЛЇЃЌНЛвзЛњЙЙНЯЮЊЧхЮњЃЌЗчЯеПЩПи”ЁЃ

жїЙмСьЕМЫьХњЪОСЫ“ЭЌвт”ЃЌВЛЙ§ШдЖЃжіЃК“ЙКТђКѓДћКѓЙмРэЙЄзївЊзіКУЃЌжСЩйУПМОвЊЧѓЖЕЕзвјааЬсЙЉЕзВузЪВњЗчЯеХХВщБЈИцЃЌељШЁУПАыФъзпЗУвЛДЮЖЕЕзвјааМАЕзВузЪВњеЎЮёШЫЁЃ”

ЩЯЪіУРЕФМЏЭХН№ШкжааФЕФжїЙмСьЕМдкХњЪОжаЛЙЬсГіЃК“НЈвщНёКѓЗжВПЕФРэВЦвЕЮёКЯзїН№ШкЛњЙЙМАЕзВузЪВњвдАВЛеЪЁМАжмБпЕиЧјЮЊжїЁЃ”

ЕФУРЕФЗНУцЬсНЛИјЗЈдКЕФФкВПгЪМўМЧТМЯдЪОЃЌУРЕФМЏЭХН№ШкжааФЗчЯеЙмРэВПУХврЖдЩЯЪіРэВЦЯюФПНјааСЫТлжЄЁЃОЁЙмгаШЫдјЖдвЕЮёжазїГі“БОБЪЭЖзЪЕФжїеЎШЈЯрЕБгкУЛгаЕЃБЃДыЪЉЃЌЮвУЧЮЈвЛЕФБЃеЯдкгкХЉааГіОпЕФГаХЕКЏЃЌИУЗчЯеЧыгшвдЬиБ№зЂвт”ЕФЬсЪОЃЌЕЋжСЩй2ОіВпепОљвд“УРЕФМЏЭХДЫЧАдјгаЙ§ЖрДЮРрЫЦВйзї”ЮЊгЩЃЌШЯЮЊ“ЗчЯеЯрЖдПЩПи”ЁЃ

2016Фъ4дТ7ШеЃЌОЙ§ТлжЄКѓУРЕФМЏЭХе§ЪНЗХПюЁЃ7вкдЊРэВЦзЪН№ЃЌгЩУРЕФзмВПВІИЖИјКЯЗЪУРЕФЃЌгЩКѓепЗХПюжСзЪЙмМЦЛЎЕФЭаЙмвјааЃЌдйОЙ§ЯТвЛВуЭЈЕРВГКЃаХЭаЃЌзюжеТфШыЪЕМЪгУзЪЕФШ§МвЙЋЫОеЫЛЇжаЁЃ

НсКЯзЪЙмМЦЛЎКЯЭЌЁЂаХЭаВњЦЗКЯЭЌЪсРэЗЂЯжЃЌЩЯЪі3дТ22ШедкХЉааГЩЖМЮфКюжЇааАьЙЋЪвФкЧЉЪ№ЕФЁЖГаХЕКЏЁЗЃЌЪЧетвЛЯюЩцМА7вкдЊзЪН№РэВЦМЦЛЎжаЃЌзюКЫаФЕФдіаХДыЪЉЁЃ

ЕЋЮвУЧЯђЖрУћвјааЁЂзЪЙмвЕЮёШЫЪПСЫНтЕФаХЯЂЯдЪОЃЌдкРрЫЦЩЯЪіРэВЦВњЦЗЕФвЕЮёжаЃЌвјааЪЧЗёгІИУГіОпЖЕЕзКЏДцдкељвщЁЃ

вЛЮЛДгЪТЭЖааКЭВПЗжзЪЙмвЕЮёЕФШЏЩЬШЫЪПБэЪОЃЌдкЩЯЪіВйзїФЃЪНжаЃЌвјааВЛИУЖЕЕзЃЌ“ЛуЦБЕШвЕЮёвјааПЩвде§ГЃаХгУЖЕЕзЃЌзЪЙмМЦЛЎЁЂаХЭаВЛИУгЩвјааЖЕЕзЁЃ”ИУШЫЪПЭЦВтЃЌШчЙћШЗЪЕДцдквјааЖЕЕзЃЌПЩФмЪЧЮЊСЫзЌРћВюЃЌЛђепгаЦфЫћвЕЮёКЯзїЁЃ

вЛМвЙњгаДѓаЭвјааЕФжЇааИБааГЄврБэЪОЃК“етбљЕФЖЕЕзавщЃЌвјааАДееЙцЖЈЪЧВЛФмГіЕФЁЃЕЋЪЧвВВЛФмЫЕВЛДцдкЁЃДцдкЃЌЕЋЪЧВЛКЯЙцЁЃ”

СэгаГЄЦкДгЪТзЪЙмвЕЮёЕФШЫЪПжИГіЃЌетРрвЕЮёЪєгквјааЕФБэЭтвЕЮёЁЃ

вЛЮЛЙЩЗнжЦвјаавЕЮёШЫдБдђБэЪОЃЌ“вјаадкВйзїЪБЃЌШчЙћГіОпГаХЕКЏЃЌвЛАуЪЧЪЕМЪгУзЪЗНЕФетВПЗжзЪВњБОЩэОЭЪЧвјааЕФЃЌЛђепгаЪБКђЪЕМЪгУзЪЗНЪЧвјааЕФгХжЪДѓПЭЛЇЃЌдкКЯзїЕНЦкКѓЃЌЮЊСЫЮЌЛЄПЭЛЇЃЌЛсАяУІеввЛБЪДћПюЁЃ”

ЖјЮоТлЪЧЗёгІИУГіОпЖЕЕзКЏЃЌвЛИіИќЮЊКЫаФЕФЧАЬсЪЧЃКвјааЖЕЕзКЏОПОЙЪЧецЕФЛЙЪЧМйЕФЃП

3ЁЂЖЋДАЪТЗЂ

дкЗХПюКѓ2ИідТЃЌУРЕФМЏЭХзмВПзЪН№жааФЕФжїЙмСьЕМЧАЭљХЉааГЩЖМЮфКюжЇааНјааЭЖКѓКЫВщЃЌЫьНвПЊСЫетвЛ“ЦОж”БГКѓЕФецЯрЁЃ

ИљОнКЯЗЪУРЕФдкЁЖУёЪТЫпзДЁЗжаЕФЫЕЗЈЃКзюКЫаФЕФЁЖГаХЕКЏЁЗЩЯЕФгЁеТЮЊЮБдьЃЌИЧеТЕФ“ЛЦxx”ааГЄЮЊМйУАЃЌИКд№НгД§ЕФ“ПЭЛЇОРэ”ГТФГврЮЊМйУАЁЃШ§ИіНшПюЦѓвЕЕФЪкаХзЪСЯЃЈАќРЈЩЯМЖЗжааЕФЪкаХХњИДЁЂЕжжЪбКжЄЪщЁЂжЇааЕФОЁжАЕїВщБЈИцКЭЮявЕЦРЙРБЈИцЃЉШЋЪЧЮБдьЕФЃЌЩЯУцИЧЕФЙЋеТвВШЋЪЧЗЧЗЈЫНПЬЕФЁЃЖјГТФГЕШШЫгУвдНгД§УРЕФЗНУцЕФАьЙЋЪвЃЌдђЪЕМЪЩЯЪЧХЉааГЩЖМЮфКюжЇаавЛЮЛТЗаеИБааГЄЕФ“ааГЄАьЙЋЪв”ЁЃ

ЫцКѓЃЌКЯЗЪУРЕФбИЫйЯђКЯЗЪИпаТЧјЙЋАВЗжОжБЈАИЁЃвђАИЧщЬиБ№жиДѓЃЌКЯЗЪЙЋАВСЂМДСЂАИеьВщЁЃЮвУЧДгНгНќАИМўЕФШЫЪПДІЛёЯЄЃЌВпЛЎЩЯЪі“ЦОж”ЕФГТФГЕШШЫЃЌОљвбОБЛДўВЖЁЃЖјзЪН№СїЯђЕФШ§ИіЪЕМЪгУзЪЗНЃЌгаЖрШЫдкЬгЁЃ

ИљОнКЯЗЪУРЕФдкЁЖУёЪТЫпзДЁЗжаЕФЫЕЗЈЃЌЧАЪідкХЉааГЩЖМЮфКюжЇааЩшЯТ“ЦОж”ЕФГТФГЕШШЫЃЌЛёЕУСЫ3МвНшПюЦѓвЕЕФОоЖюКУДІЗбЁЃЮвУЧДгЦфжа2МвЩцАИЙЋЫОЯрЙиШЫЪПДІЛёЯЄЃЌГТФГЕШШЫДг2МвЙЋЫОЛёЕУЕФ“КУДІЗб”ЮЊ8100ЭђдЊЁЃ

ИљОнКЯЗЪУРЕФдкЁЖУёЪТЫпзДЁЗжаЕФЫЕЗЈЃЌХЉааГЩЖМЮфКюжЇааТЗаеИБааГЄЃЌЪЕМЪЩЯдјЯђГТФГЕШШЫГіНшЙ§3ДЮ“ааГЄАьЙЋЪв”ЁЃИљОнЁЖУёЪТЫпзДЁЗЕФБэЪіЃЌФПЧАИУТЗаеИБааГЄвбШЁБЃКђЩѓЁЃВЛЙ§ЃЌИУЁЖУёЪТЫпзДЁЗВЂЮДОпЬхЬсМАЃЌГ§СЫУРЕФЗНУцЭтЃЌСэЭт2ДЮБЛНгД§ЗНЪЧЫЁЃ

НгНќАИМўЕФШЫЪПЪвГЦЃК“ЦфЫћСНДЮНгД§СЫСНИіН№ШкЛњЙЙЃЌЕЋГТФГЕШШЫВЂУЛгаЕУЪжЁЃ”

ВЛЙ§ЃЌетвЛЫЕЗЈВЂЮДЛёЕУКЫЪЕЁЃ

ФПЧАвВЩаВЛЧхГўЃЌЪЧЗёгаЦфЫћЙЋЫОЁЂдкЦфЫћЕиЗНдтгіГТФГЕШШЫЕФ“ЦОж”ЁЃ

Г§СЫЩЯЪіКЯЗЪЙЋАВаЬЪТСЂАИЭтЃЌУРЕФМЏЭХФПЧАвбОЖдЩЯЪіШ§ИіЪЕМЪгУзЪЗНЦѓвЕвдМАХЉааГЩЖМЮфКюжЇааЬсЦ№УёЪТЫпЫЯЃЌЧыЧѓЗЈдКХаСюШ§ИігУзЪЗНХтГЅШЋВП7вкдЊБОН№МАРћЯЂЃЌХаСюХЉааГЩЖМЮфКюжЇааГаЕЃШЋВПЕФСЌДјд№ШЮЁЃАВЛеЪЁИпдКвбЪмРэЁЃ

ВЛЙ§ЃЌОЁЙмаЬЪТАИМўвбБЛЙЋАВЛњЙиСЂАИЕїВщЁЂУёЪТАИМўвбБЛЗЈдКЪмРэЃЌУРЕФМЏЭХОоЖюРэВЦзЪН№дтгі“ЦОж”ЪТЗЂжСНёвбОвЛФъгагрЃЌШДВЂВЛЮЊЙЋжкЫљжЊЁЃЩцЪТИїЗНОљШ§ѓ№ЦфПкЁЃ

КЯЗЪУРЕФЗЈЮёВПШЫЪПГЦЃЌЦфВЂУЛгаЬ§ЫЕРэВЦВњЦЗГіЮЪЬтЕФЪТЃЌ“етгІИУЪЧМЏЭХВуУцЕФЪТЃЌЮвВЛЧхГўЁЃ”ИУШЫЪПвВвд“ПЩФмЪєгкУРЕФМЏЭХЕФЩЬвЕУиУм”ЮЊгЩЃЌОмОјЭИТЖУРЕФзмВПЗЈЮёШЫЪПСЊЯЕЗНЪНЁЃ

УРЕФМЏЭХдкНгЪеЕНЮвУЧЬсНЛЕФЮЪЬтКѓЃЌЮДгше§УцЛигІЁЃ

ХЉааГЩЖМЮфКюжЇааЕчЛАЖрДЮВІДђОљЮоШЫНгЬ§ЁЃХЉаазмаадквЊЧѓЮвУЧЬсНЛОпЬхЮЪЬтКѓЃЌВЛдйНгЬ§ЕчЛАЃЌврВЛдйЛиИДЖЬаХЃЛХЉааЫФДЈЗжааГЦЃК“ВЛЧхГўетМўЪТЃЌашвЊШЅЮЪвЛЯТ”ЁЃЕЋНижСЗЂИхЃЌВЂЮДЛиИДЁЃ

ВГКЃаХЭаЖЪТЛсАьЙЋЪвдквЊЧѓЮвУЧЬсНЛОпЬхЮЪЬтКѓЃЌНижЙЗЂИхЮДзїГіЛиИДЁЃ

зЪН№ЭаЙмЗНаЫвЕвјааЩЯКЃЗжааЙЄзїШЫдБШЗШЯЩЯЪізЪЙмВњЦЗШЗЪЕДцдкЃЌдкБЛЮЪМАЯюФПЪЧЗёе§ГЃдЫааЪБЃЌЫћБэЪООнЫћЫљжЊЃЌИУЯюФПФПЧАЛЙУЛгаНјШыжежЙЧхЫуЕФГЬађЃЌОпЬхаХЯЂашвЊЮЪЩЯКЃВЦЭЈЁЃ

ЮвУЧвВЮоЗЈСЊЯЕЕНЩЯКЃВЦЭЈЧАЪіРэВЦВњЦЗОАьШЫНјаажУЦРЁЃ

ВЛЙ§ЮвУЧДгЖрИіКЫаФаХЯЂдДДІЛёЯЄЃЌгыЩЯЪі7вкдЊРэВЦзЪН№дтгі“ЦОж”МИКѕЭЌвЛЪБМфЃЌУРЕФМЏЭХСэга3вкдЊРэВЦзЪН№дтгіСЫЯрЫЦЕФЧщПіЃЌЩцАИвјааЮЊ“жиЧьвјааЙѓбєЗжаа”ЁЃ

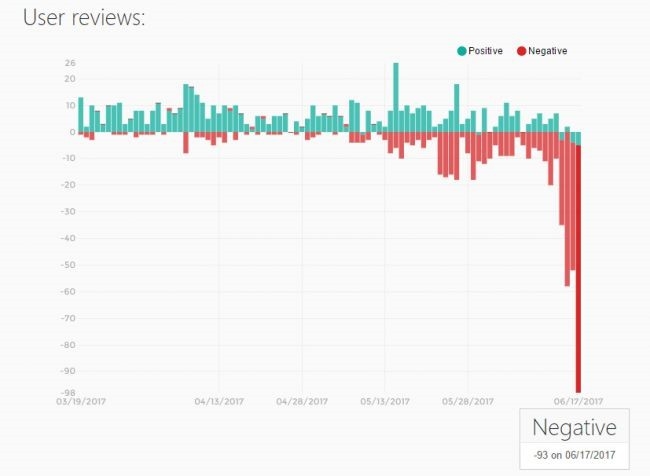

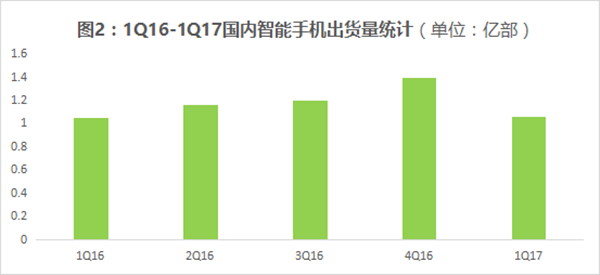

етвВвтЮЖзХЃЌУРЕФМЏЭХдтгі“ЦОж”ЕФРэВЦзЪН№ДяЕН10вкдЊЁЃ

|