美国仍是制造业强国,但在全球制造业的比重已从二战后的50%以上跌至2023年的12%。

流行的说法是:美国不稀罕制造低技术含量、低附加值的产品……服务业才是王道……重资产不是好的商业模式……果真如此,美国根本不需要“再工业化”。

特朗普打了这些人的脸!

“让美国再资伟大”的核心,就是让美国再次成为第一工业大国。

“看不上眼”的非高端

过往几十年,美国着力发展的是高端制造,如半导体、军工、飞机、医疗器械等。

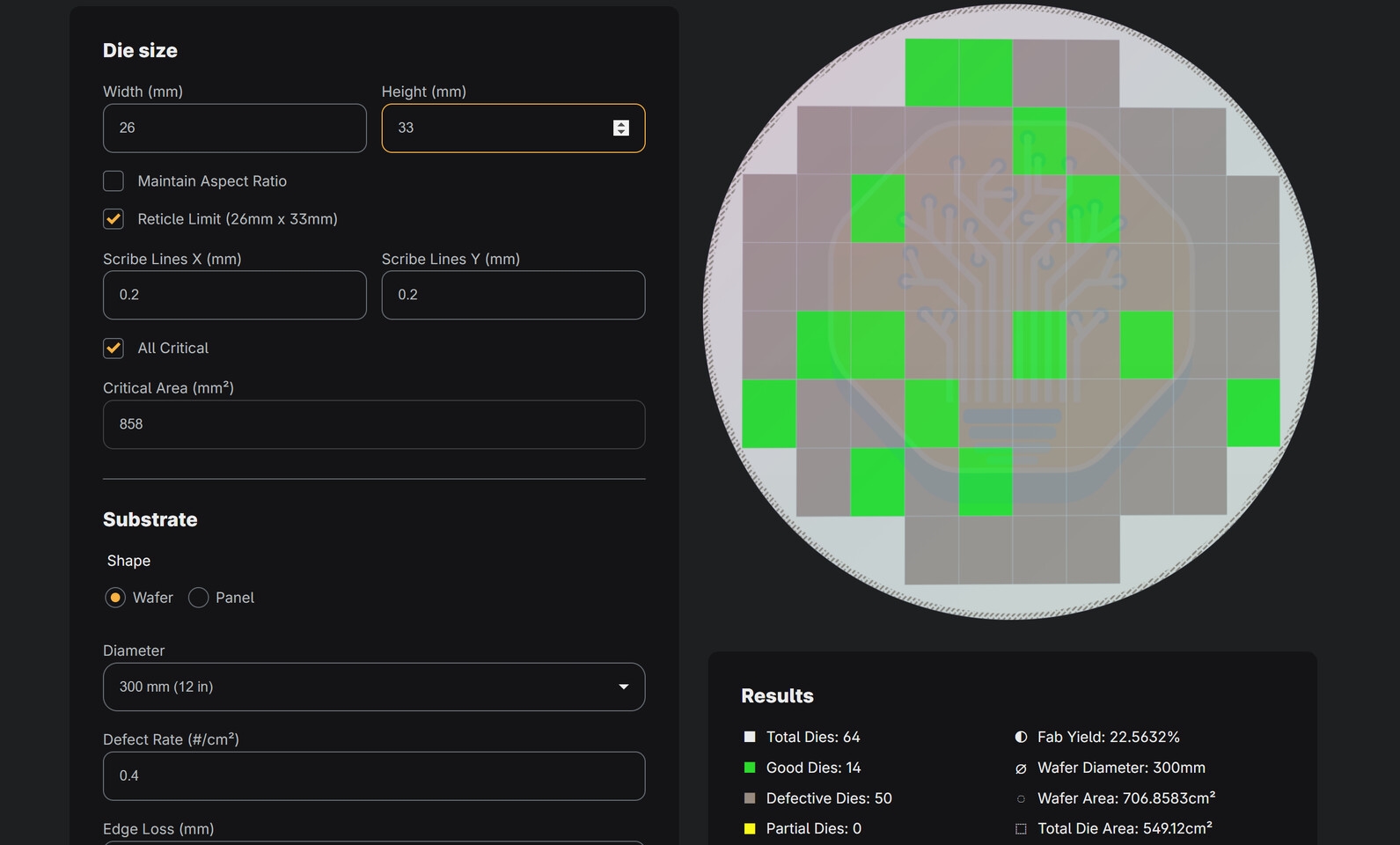

2023年,美国贸易总额6.88万亿美元(货物贸易5.16万亿美元、服务贸易1.72万亿美元)、逆差7734亿美元。

受俄乌冲突影响,国际能源、化工、粮食价格不同程度上涨,美国是最大受益者——2023年,加工石油/原油/天然气出口金额3486亿美元、同比增长56.8%;农产品出口1749亿美元(中国是第一目的地,消费300亿美元、一半是大豆);石油/化工产品出口1670亿美元。

高端制造强大、国际局势有利,2023 年美国货物贸易逆差还是达到1.05万亿美元(服务贸易顺差2800亿美元),正是由“看不上眼”的“非高端制造”造成的。

有人仍坚持认为“不能一叶障目,不见森林”、不能“低估美国制造业的全球竞争力”、“制造业仍是美国国民经济强有力的支柱”。统统没错,但再多“赞美诗”也不能缓解每年1万亿美元货物贸易逆差带来的隐患。

粮食、能源是刚需。对生活在工业品海洋中的现代人,工业品也是刚需。穿旧衣、破鞋,家电都是10年以上的旧货,吃得再好也难言幸福。

对海外非高端工业品过度依赖,即便本土高端制造、服务贸易冠绝全球,仍会产生巨额贸易逆差。

二战以来,美国产业工人在就业人口中的比例从30%以上降到10%。2024年约有1300万,较本世纪初减少约500万。尽管美国产业工人时薪、人均产值“遥遥领先”,但这些与失去工作岗位的500万产业工人无关。

特朗普的“再工业化”就是要尽可能自己生产居民所需的工业品(不论是否高端),提高就业率、实现国际收支平衡。

认知:美国已非制造业超级大国

根据联合国工业发展组织最近发布的《工业化的未来》,中国是全球唯一的制造业超级大国,占全球产出的三分之一,约等于美国的3倍。该组织预测,2030年中国工业产出将达到全球的45%,相当于美国的4倍。

“美国已非制造业超级大国”,或许有人觉得难以置信。证据俯首皆是,仅举三例。

首先是发电/用电量。

马斯克多次在社交媒体表示:中国工业产能远超过美国,依据就是发电量。

马斯克的逻辑基本正确——工业产能与工业用电量之间存在很强的关联性。

2023年,中国总发电量9.46万亿度、美国4.49万亿度、欧盟2.7万亿度。

2023年,中国全社会用电量9.24万亿度。其中,第一产业用电量0.128万亿度;第二产业用电量6.07万亿度(工业/建筑业用电),占比达到66%;第三产业用电1.67万亿度;城乡居民用电1.35万亿度。

2023年,美国工业用电量0.93万亿度,排在居民用电(1.5万亿度,人均用电为中国的6.5倍),商业用电(1万亿度)之后。

其次是工业增加值。

2023年中国GDP结构:第一产业(农业)增加值9万亿、第二产业(工业/建筑业)增加值48.2万亿(6.85万亿美元)、第三产业(服务业)增加值68.8万亿。

2023年,中国、美国、欧盟(27国)工业增加值分别为4.68万亿美元、2.8万亿美元、2.55万亿美元。

按平均汇率,2023年中国工业增加值是美国的167%;若按照购买力平价则超过美国的300%。

最后看汽车产量。

2023年全球汽车产量约9350万辆。其中,中国、美国、日本生产汽车产量分别为3016万辆、1061万辆、900万辆。

看重该指标的原因有三:

1)汽车由上万个不可拆解的独立零部件组成,产业链非常长;

2)车用零件的质量标准高于绝大多数行业。要达到“车规级标准”,必须经过一系列严格测试和认证。

涉及发动机(约1000个零件)、变速器(约800个零件)、悬挂/制动系统 (约700个零件)的零部件对材质、工艺、加工精度的要求非常高;

电气系统(约1000个零件)、安全系统(200个零件)、车身框架(700个零件)的质量标准也远高于普通工业品。

3)规模庞大,能有效带动上游产业升级

以发动机为例:每年生产3000万台,意味着要制造300亿个高精度零件(假如精度是百分之一毫米),为制造这300亿零件需要动用30万台高精度设备(精度至少千分之一毫米)。这30万台高精度设备又要求更高端的设备来生产。而且,由于数量庞大,上述所有产品/设备的生产必然高度标准化、自动化。整个国家的工业制造水平,因此水涨船高。

所有成功实现工业化的国家都离不开汽车工业的腾飞。

还可列举出许多:2023年中国空调、冰箱、洗衣机产量分别占全球的83%、58%、52%;光伏组件产量占全球的84.6%;动力电池产量占全球的75%;造船量4232万载重吨、占全球的50.2%……

再工业化不是“川剧变脸”

工业化、再工业化都不是“川剧变脸”——咻一下“工业化”,咻一下“去工业化”,再咻一下“再工业化”。

老牌资本主义国家工业化是一部部血腥历史(“羊吃人”、“血汗工厂”,涂炭兆亿生灵的对外战争)。

二战中欧洲工业重镇都受到严重破坏,甚至化为一片瓦砾。为避免一战后的历史重演(催生纳粹),美国通过马歇尔计划帮助欧洲列强再工业化。考虑通胀因素,美国提供的各种形式的援助、赠予相当于2024年的1700亿美元。

二战后,日本首先发展煤炭和钢铁,为经济复苏奠定基础,大约用了10年。进入60年代,基础设备齐备、财政支持给力、劳动力丰富且素质高(高中毕业生占60%),日本制造业才开始腾飞。

新中国工业化从前苏联援建的156个项目开始,经历70年方有今天的成就。

从奥巴马上任,美国“再工业化”之路已走了16年。

奥巴马开启的“再工业化进程”,主要措施有三方面:

一是加大基建、医疗、教育、新能源方面的投资(联邦政府直接提供约1.1万亿美元);

二是稳住传统制造业、引导新兴高端制造业。例如,联邦政府直接向克莱斯勒(47亿美元)、通用汽车(300亿美元)注资,帮助企业渡过生死大关;在全国范围内建立制造业创新中心;关注纳米技术、先进陶瓷、混动技术、生物技术、风力发电、复合材料……

三是降低/取消制造业相关原材料、基础化学品关税,降低制造业成本。

2016年特朗普胜选的秘诀是“口号对‘红脖子’而言浅显易懂”:“在美国本土制造”、“雇用美国人、“用美国货”。

特朗普的思路与奥巴马不同。一是大规模减税,降低企业负担;二是贸易保护,试图扭转贸易逆差;三是大力发展传统化石能源。

拜登延续了前任的部分举措,并聚焦高端制造、芯片、新能源等产业。

奥巴马执政8年,国债净增10万亿美元(从11万亿至19万亿);特朗普只用4年(第一任期)就使国债增长11万亿美元(从19万亿到30万亿);拜登持政4年,国债增长6万亿美元(从30万亿到36万亿)。论烧钱速度,特朗普遥遥领先。

美国“再工业化”已启动16年,国债从10万亿美元增至36万亿美元,在全球制造业的比重却一路下滑到12%(2023年)。

“兵发云南去者”

不必等到2028年,现在就可推知特朗普领导“美国再工业化”的结局,因为“苗头”不对:

第一,美国资本缺乏热情

世界第二制造业大国再工业化,意味着成千上万亿美元的投资机会。

嗅觉灵敏的金融资本、产业资本理应闻风而动。哪些行业是复兴的重点,资金需求、收益预期……类似的讨论应当很热烈。性子急的已秣马厉兵、枕戈待旦,要在第一时间杀入热门赛道。

但美国资本对喊了16年的“再工业化”似乎缺乏热情。当红明星仍然是英伟达、谷歌、苹果,不见“再工业化概念股”的影子。

第二,”闭关锁国式“再工业化

再工业化需要全球资金、技术,所谓众人拾柴火焰高。

上世纪80年代开始,中国大规模引进外资、减免税收,“以市场换技术”。特朗普却想以“闭关锁国”姿态实现美国的再工业化!

对海外投资缺乏制度性保障

特朗普多次表示要让从美国赚钱的外国企业把工厂移到美国,增加美国就业。但言行并不一致——2024年12月2日,特朗普宣布:

完全反对曾经强大无比的美国钢铁公司被日本制铁公司这家外国公司收购……

将通过一系列税收激励和关税措施,使美国钢铁再次强大和伟大起来,而且会迅速实现……

(即给予本国企业税收激励,对外国产品课高额关税,拒绝海外投资)

日本公司都是这种待遇,中国资本敢去美国投资吗?假如宁德时厂在美国建厂,焉知特朗普是否会要求交出技术、任命美国公民担任“一把手”,甚至限期强制收购。

供应链/市场的全球化认识不足

1950年代,美国生产汽车所用的上万个零部件都来自本土。其他国家的产品没有技术、成本优势,还得花运费。

而到2023年,美国仅从墨西哥、中国就分别进口了价值652.8亿美元、146.8亿美元的汽车零部件。

特朗普动辄挥舞关税大棒,10%、25%、60%、100%张口就来,遭到当头一棒的首先是他想“保护”的福特、通用。

再工业化需要拓展海外市场。生产规模越大成本越低,美国产品才更有竞争力。高举逆全球化大旗,美国工业品卖给谁?

总之,闭关锁国不可能让美国制造业“再次强大和伟大”。

第三,对新能源的态度

再工业化需要更多的能源,最好是清洁能源,如光伏、风电等。大规模进口并布置新能源发电设施,把能源缺口补上之后再对海外供应商“翻脸”不迟。

而美国对海外新能源产品的壁垒却不断加码。就在11月29日,美国商务部对东南亚四国(柬埔寨、马来西亚、泰国和越南)光伏产品发布裁定:反倾销税率最高可达271%。这是在卡自己的脖子。

第四,生产设备没着落

再工业化需要添置大量生产设备,从炼钢厂到汽车厂,可能还有冰箱、彩电工厂。

创造一个制造业岗位所需固定资产投资通常高于服务业。假如要增加300万个制造业岗位,固定资产投资3000亿美元不算多(中国都要40~70万人民币),总不能让300万工人赤手空拳吧?

鉴于其他发达国家也“去工业化”了,购买中国设备几乎是唯一选项。价格公道、供货快、包运费、包安装。#交钥匙工程#

如有现成厂房可用,尽早下单,新生产线在特朗普任内就能投产。只有迅速拉高行业人数,才能让美国人看到希望。

趁美元购买力尚在,由中国提供再工业化所需设备,美国是最大赢家,不知特朗普有没有这样的智慧。

总之,再工业化是系统工程,从吸引多元化投资、培养合格工程师/技术工人、解决能源/交通瓶颈到建立全球供应链和产品销售渠道。

罗斯福上任100天颁布17个法案,将美国从濒临崩溃中拯救出来,足见雄才大略,准备充分,有系统思维。特朗普更像是演员,“角色”是总统,再工业化是“台词儿”,加关税是“道具”。

刘宝瑞有个段子说:戏台上将军下令“发兵云南去者”,四个打旗儿的转一圈后高唱“兵至云南”。

去工业化“邪路”

“再工业化”是对“去工业化”纠正,目前看来困难重重。人们不禁要问,以美国为代表的西方国家何以走上“去工业化”这条邪路。

总结起来有两点:政客短视、资本贪婪。

政客为拉选票推行的举措,往往给美国制造业带来深远的伤害。最典型的例子就是《琼斯法案》摧毁美国造船业:

上世纪20年代生效的《琼斯法案》,以支持就业及国家安全为由对本国造船业实施极致保护。

该法案规定:在美国境内河流及沿海岸航行的船只,以及在美港口从事贸易活动的船舶,必须由美国制造、在美国登记、由美国公民持有75%以上产权、高级船员必须是美国公民。

一、二次世界大战及冷战,给美国造船业带来利润丰厚的军工订单,过度保护让造船企业失去市场竞争优势。

冷战结束后,美国造船业迅速衰落。

2023年,美国民用船舶产量仅10万载重吨,与中国相差数百倍!

2024年前三季度,中国造船完工量3634万载重吨、占全球的55.1%;承接新船订单量8711万载重吨、占全球的74.7%;季度末手持订单量1.93亿载重吨、占全球的61.4%。

资本以逐利为目的。本国要素成本上升、工会日渐强势,资本必然转向要素成本更低的国家和地区。

造成制造业空心化的因素不消除,再工业化就是一枕黄粱。

|