你可能想不到, 2021 年,马来西亚、泰国、越南下载量最大的流媒体应用,是爱奇艺。

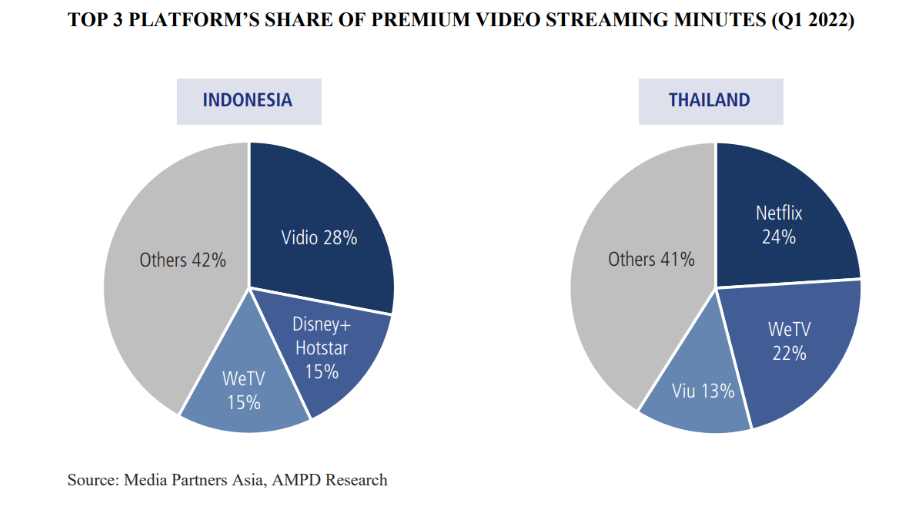

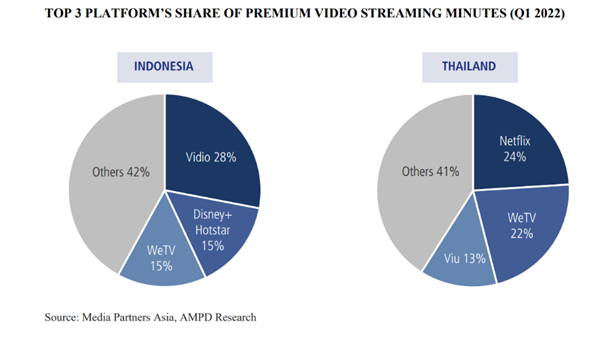

2022 年,泰国流媒体市场占比排名第二,印度尼西亚市场排名第三的是腾讯视频的海外版 WeTV 。

而且你仔细看, WeTV 在泰国的市占率,仅比排行第一的 Netflix 低了 2% 而已。

在中国市场,赔钱赔了这么多年的腾讯和爱奇艺,怎么在东南亚混得风生水起了?

而且,在东南亚扩张的中国流媒体应用,远不止腾讯和爱奇艺。

在泰国市占率里,排名第 3 的 Viu ,也是来自中国,是李嘉诚儿子在香港创办的。

早在 2016 年,Viu 就率先进入了东南亚市场。发展到了现在,付费用户已经超过了奈飞。

虽然腾讯和爱奇艺稍晚了一点,在 2019 年才前后脚地推出了海外版 WeTV 和国际版 IQIYI ,但势头也非常猛。

从 2020 年到 2021 年, WeTV 月活就增加了 67% ,VIP 数增加 95% 。

IQIYI 的日活也翻了三倍,第四季度会员收入环比增长超过 40% 。

或许单看这一串数字,没什么感觉。但是,和国内的情况一对比,味道就不同了。

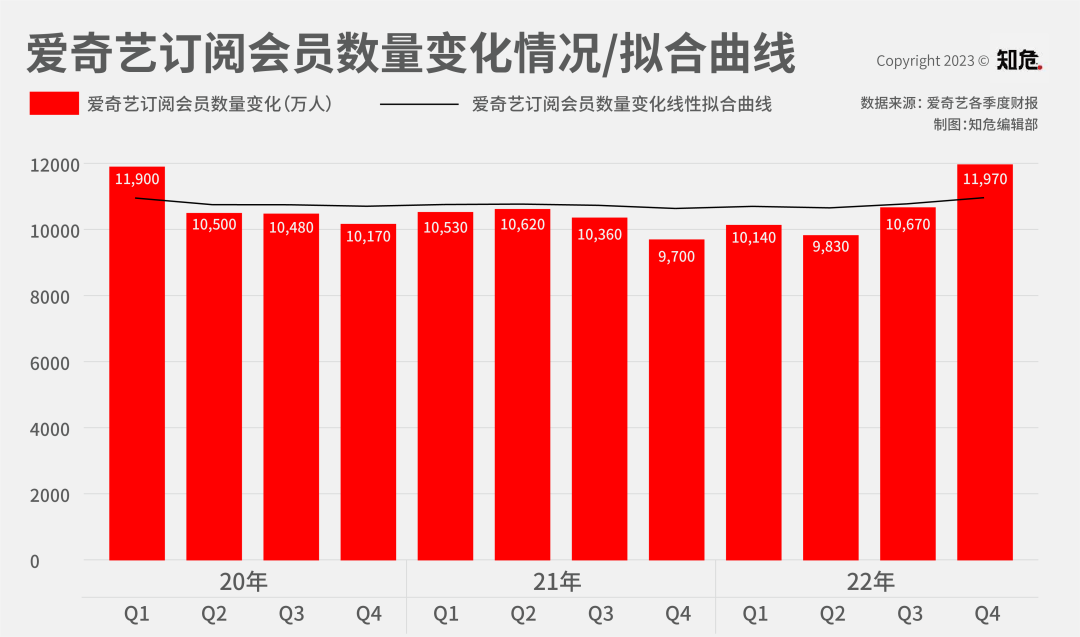

爱奇艺 2020 年到 2021 年的 VIP 数,不光没涨,反而还扎实地掉了 2200 万人。

在东南亚,不仅用户数量飙升,俩平台还产出了一堆爆火的电视剧。

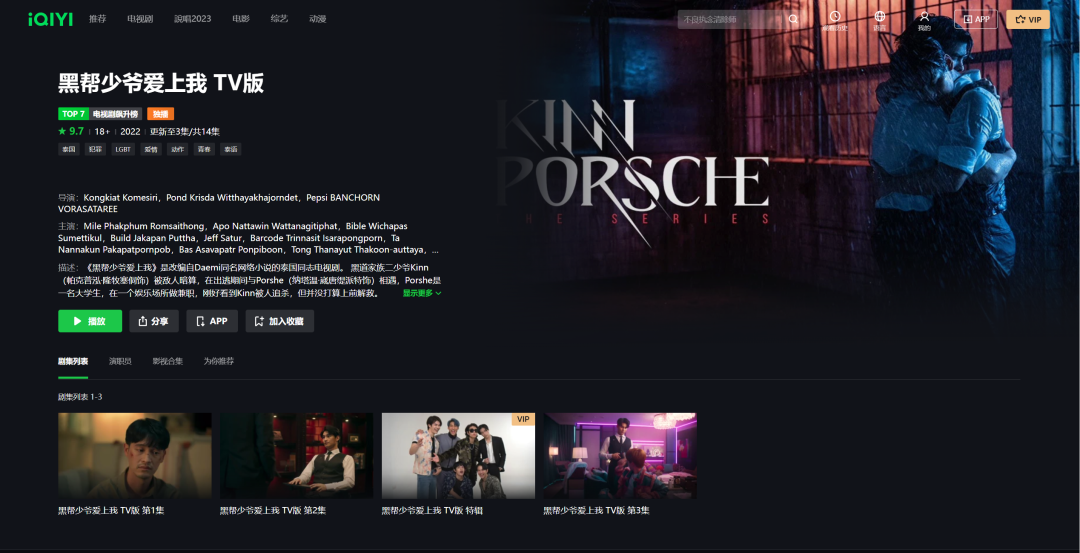

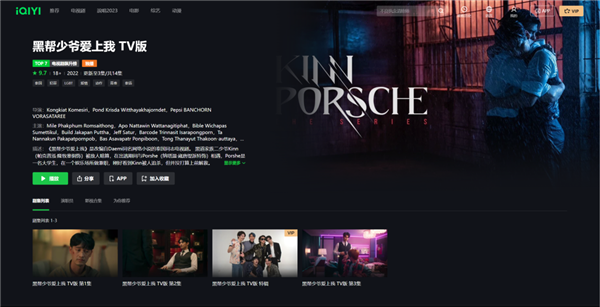

之前在泰国火了一把的《 黑帮少爷爱上我 》,背后的金主就是爱奇艺。

主演们多次在泰国和内地娱乐榜冲上热搜, CP 杂志销量破百万。

腾讯视频就更不用说了,一部《 陈情令 》吃遍了东南亚,当初一张泰国粉丝见面会门票,炒到了 8900 块一张。

主演肖战的热度,一直到现在都居高不下。

很多在国内热度和口碑没那么高的作品,到了东南亚反而都很受欢迎。

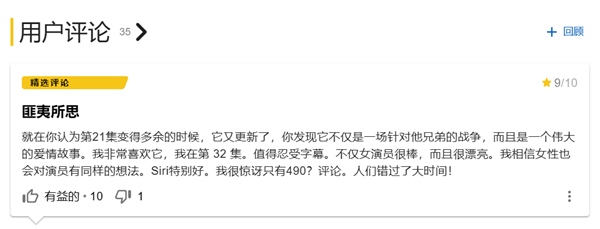

像去年腾讯视频推出的《且试天下 》,豆瓣评分 5.7 ,评论区各种辣评。

但是,《 且试天下 》在 WeTV 上已经有了数亿播放量,在 IMDB 上评分更是有 8.1 ,评论区也是清一色的好评如潮。

是一个伟大的爱情故事,我非常喜欢它

辉煌伟大

在翻推特的时候,很多东南亚网友追的国产剧,连听都没听过。

你能想象 2023 年,海外观众居然在追言承旭的新剧吗?

虽然说,国产剧在东南亚,也不是没有爆火过。当年的武侠热,可以说是席卷东南亚。

那时候,越南甚至有个叫 “ 天映频道 ” 的电视台,专门就是播中国电视剧,尤其是武侠和古装剧。

只不过,现在的东南亚市场,早已不是前辈们征战过的情形。

除了亚洲媒体之外,连 Netflix、HBO 和迪士尼这些欧美平台,都在东南亚有布局。

在这些成熟的大佬面前,这些中国平台到底是怎么在乱战之中,抢到一块肉吃的呢?

其实吧,这些在中国市场里摸爬滚打过的老油条们,最懂东南亚用户需要啥了。

三家平台起家的方法都差不多,这回就先讲讲咱们更熟悉的腾讯和爱奇艺。

这俩兄弟进入东南亚后,打出的第一招就是:低价策略,笼络人心。

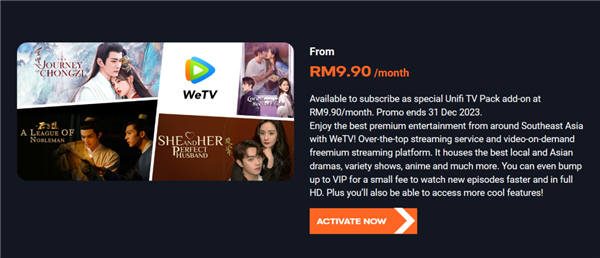

爱奇艺的费用最低,每月仅需 6 块多;腾讯 WeTV 要 15 元左右。

但 Netflix 最便宜的选项,也要 30 多元。不仅会员费低,而且两家都是免费 + VIP 的混合打法,用户有很多白嫖的免费剧集可以看。

相比奈飞的付费订阅制,我们的模式明显更适合东南亚宝宝的体质。

靠低价,成功进入市场之后。摆在爱奇艺和腾讯面前的下一个问题,就是怎么站稳脚跟。

市场就那么大,一张桌子上的菜就那么多,凭啥就你伸筷子赚钱啊。

爱奇艺和腾讯的办法是找本地人撑腰,联手本地资源,提高在东南亚市场的品牌知名度。

爱奇艺这边,和马来西亚广播公司 Astro 合作,让爱奇艺的内容上架 Astro。并且聘请了新加坡外交官来负责扩张业务,让地头蛇带着引路。

效果也相当给力,爱奇艺就是在那年增长成为马来西亚下载量第一的流媒体应用。

那到了财大气粗的腾讯这边,做事风格就更粗暴了。直接砸钱,硬生生地砸出一个场子。

在推出 WeTV 后第二年,腾讯收购了有东南亚 Netflix 之称的 Iflix 。

这个 Iflix 来头可不小,它出生的时候,奈飞都还没进入东南亚市场。

刚上线时,发展势头比爱奇艺腾讯加一起都猛地多。

不仅拥有来自 13 个国家的 2500 万用户,而且在 2017 年就完成了 9 千万美元的 C 轮融资。

有了 Iflix 的加入,除了能提供用户基数和影响力之外,还顺势帮腾讯步好了第三步棋:内容本地化。

爱奇艺和腾讯的野心,可远不止于做国产剧的出口。因为东南亚流媒体平台的主要用户是千禧一代,而他们最喜欢的内容其实是本地剧。

2022 年第三季度,本地剧集的观看占比在 46% 。当初 Iflix 为了打开市场,团队里有三分之二的人负责做本地化,和超过 600 家的本地电影工作坊有合作。

所以,为了进一步打开市场,爱奇艺和腾讯都推出了 original 原创剧集计划。

这回我们不仅要上桌夹菜,而且要夹那块最肥的肉。像开头提到了《 黑帮少爷爱上我 》,就是纯本地剧。

除此之外,爱奇艺还有灵魂摆渡东南亚版《 灵魂摆渡:南洋传说 》、面向菲律宾的《 Saying Goodbye 》、《 Hello , Heart 》。

而腾讯这边,出手就更阔绰了,仅仅是 2022 年,就一口气上线了 40 多部东南亚的本土剧集。

不仅仅有那些在国内已经试验过的成功项目,像什么《 致我们暖暖的小时光 》泰国版。

还有一些专门原创制作的剧集,每一部光听剧情梗概,就能闻到扑面而来的东南亚海风味。

比如热门剧集《 我的导师丈夫 》,讲的是女主被迫与一名大学讲师包办婚姻,从看不顺眼到看对眼的故事。

原创制作的《 the wife 》,故事内容是妻子面对不忠的丈夫和嚣张的情妇,和杀手合作,杀死自己丈夫。

剧集还获得了亚洲最大电视奖项第 6 届亚洲娱乐大奖,包括最佳电视剧、导演、男女主在内的 26 项提名。

除此之外,腾讯还很会抓特殊市场和特殊人群的喜好。

在耽美内容盛行的泰国,和当地三家主打耽美的公司合作,深耕热门赛道。点进 WeTV 主页的推荐里,一排 8 部影片,有 5 部都是耽美剧。

根据腾讯负责人的说法,这些本地剧集的观看量巨大,能迅速获得新用户,是国产剧的 10 倍。

本地剧不仅仅带来的收益很高,对于中国平台来说,负担也更小。

因为东南亚地区的明星们价格,远远低于国内。

根据 Postjung 发布的排名, 2022 年片酬最高的泰国女星 Aum Patchrapa ,电视剧单集片酬也就 20 万人民币左右。

怪不得,爱奇艺干脆在东南亚造起星来,和新加坡的娱乐集团长信集团合作成立了 “ 宠爱娱乐 ” ,专门挖掘和培养东南亚人才。

靠着这几项操作,爱奇艺和腾讯在东南亚进入异常顺利。成为了流媒体市场里,异军突起的一支流派。

不过,两个平台的战斗到这,其实才刚刚开始。

根据谷歌一项研究的预测,到了 2025 年,东南亚的视频订阅收入将增长五倍。

为了拿下这块流媒体新大陆,各家都在使出浑身解数。

老玩家们在跟进地调整政策,奈飞已经降低了东南亚用户订阅的价格。

新入场的玩家们,更是来势汹汹, 2020 年才进入东南亚的迪士尼,已经成为付费用户最多的流媒体平台。

爱奇艺和腾讯这边,虽然靠着对症下药的策略,抢到了不少份额。但在用户时长上,还是被奈飞甩开了一大截。

奈飞用户时长占比达到了 40% 以上, WeTV 只有 10% 。

原因很简单,用户可以用低价和噱头吸引进来,但想实打实地留住他们,只能靠过硬的剧集质量。

作品质量太拉的毛病,爱奇艺和腾讯在国内应该已经吃过不少教训了。

所以这两年,两家都在忙着转型,也带来了不少像《 漫长的季节 》、《 狂飙 》这种好作品。

破局的门路是摸到了,就看能不能在东南亚也运转起来,生产出适合更多文化群体观看的作品了。

|