正文内容 评论(0)

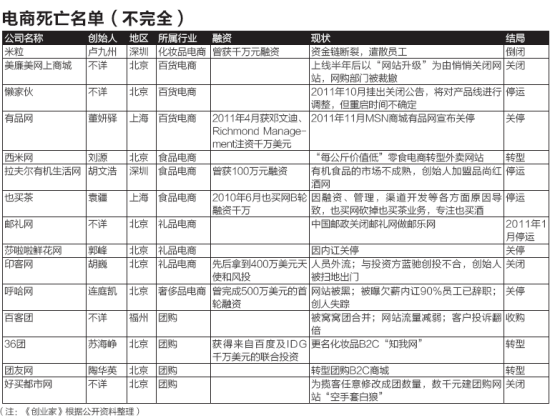

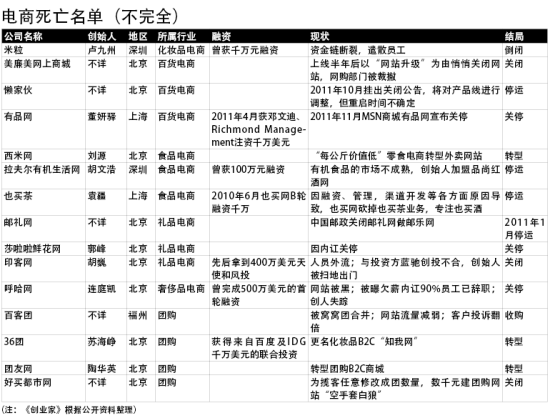

电商死亡名单

电商死亡名单

电商的十种死法

1【“弹”尽粮绝】融资,花钱砸市场、冲销售额,以此获得更高的估值,再进行下一轮融资,不停地把上市的时间往前提,一旦“变天”,续融资跟不上,必轰然倒塌!比如米粒网。

2【无疾而终】一些传统企业凑热闹做电商,红红火火上线,悄悄地关门,做电商不想投钱,哪能呢,比如美廉美网上商城。

3【资方斗死】与投资方不合,创始人被赶出局,投资人自己玩不转,如印客网。

4【品类搞死】有的品类注定不适合做电商,比如零食,一开始就选错品类,关门或转行就是必然结局,比如西米网。

5【内部讧死】功未成名未就,内部就打起来了,那就谁也别玩!比如莎啦啦鲜花网。

6【造假作死】不少电商企业因销售额造假或者虚假宣传败露而失守,其中以团购网站最为严重。

7【巨头逼死】标准化品类很难有垂直和细分一说,巨头一发力就能把小电商往死里赶。

8【广告害死】百度关键字、360导航、淘宝推荐……广告价格被电商巨头越抬越高,中小电商企业跟吧找死,不跟吧等死。

9【速度撞死】互联网唯快不破?也未必,跑太快的电商犹如一辆快车,品类、管理、供应链……哪一个出问题都可以让其“撞”死。

10【环境“毒”死】有的细分电商,市场还不成熟,企业怎么拼命砸广告都没办法有好的收获,比如拉夫尔有机生活网。

2012,传统企业电商狂欢

2012,趁着轻电商和团购的洗牌,它们将在电商领域狂欢和独领风骚。

“2012年会是传统企业电商比较好的年份。”百丽集团旗下B2C网站优购网CMO(首席市场官)徐雷(原京东副总裁)这样解释:传统企业做电商无论是在品牌、供应链,还是在货品结构上,其实拥有一些轻电商企业(京东、凡客等)没有的特质,这些特质原来在资本汹涌的浪潮里显示不出来,今年大家都求稳的情况下,它们即便稳扎稳打,还是比纯电商企业更容易把效果做出来。

说白了,这就是在比拼补“短板”的速度和功力:轻电商企业精通如何通过大规模广告投放获取流量和网购用户,传统电商则在品牌、供应链管理、货品等方面有优势;前者掌握的是“快功夫”,后者练就则是“慢功夫”。在这轮资本寒冬里,纯电商企业只能放缓脚步,恶补精细化管理(供应链、仓储、品类等),力图自己造血以熬到春天。传统电商在2010年和2011年跟着轻电商企业狂欢的过程中,已悄然将自己短板补足,比如成立于2009年的苏宁集团旗下B2C公司苏宁易购2011年3季度已成为中国本土仅次于淘宝商城和京东商城的第三大B2C企业(据艾瑞),是2011年电商市场的一匹很黑的黑马。

徐雷分析,一批二线B2C企业或倒掉,或降低估值(掉50%)找钱,或被并购都会给传统电商留下市场机会。开心人网上药店(开心人连锁药店是大股东)董事总经理史文禄进一步分析认为,网购人群在2011年资本跟团购、京东、凡客等的合作中,被广告培育和扩大;纯电商和团购行业的洗牌也让2011年上半年疯涨的人力成本回归理性,人才成批流入传统电商。更重要的是,传统企业做电商,母公司良好的现金流让其运营不用像纯电商企业严重依赖于VC、PE输血,一口气更长。

天时、地利、人和,这样的机会不是每年都有的。

开心人网上药店2011年已将营收做到每月600万元(官方数据,行业第一),史文禄2012年的目标是2亿元,2倍多的增速,人员也计划从140人扩张到年底的约360人。苏宁易购2011年每月在百度的广告投放高达上千万元,其总经理李斌向《创业家》透露,2011年苏宁易购的营收目标是2011年的4倍(300亿元左右),那意味着投放也将同步增加。徐雷希望2011年7月上线的优购网日均订单量能从2011年的3000单提升到2012年的1万单。

不过徐雷和史文禄也提醒那些想蜂拥进来做电商的传统企业:

首先企业上层一定要想清楚电商业务的定位和未来期望值,只有上层想清楚,下层在财务、招人等节奏的控制上才会好;资金方面要有所准备,电商盈利周期和方式跟传统企业不太一样。

不一定都要做独立B2C平台,淘宝是一个很好的练兵场,它有助于传统企业了解线上、线下的消费者产品选择,价格制定和服务的差异性。

传统企业的电商领军人物不一定非得是做互联网或者做电商出身,但一定要有互联网和电商的思维,这种人才架构更适合传统企业:做过淘宝的人负责传统企业整个电商业务,同时在关键岗位上他能请到一些比较靠谱的做过电商的人,他承担着与传统企业老板缓冲或使信息增值的角色。

在线下完全没有零售经验(只是压货的渠道经验)的传统企业,可以通过电商慢慢积累,切忌上来就学轻电商企业高举高打的做法,“连水都没搞明白,下去游,游游发现根本就不是那么回事。”徐雷说。

观察家观点

NTA机构创始人申音:未来是刘强东的时代,马云已成过去时

淘宝作为中国电商代名词的时代一去不复返,B2C将会成为网上零售的主导者,核心原因是网购用户、消费者在不断地成长、不断地变化,变化的背后就是他们需要更加个性化、更加专业的服务,他们对环境、服务的期待值是不一样的,在淘宝是不可能做到这种程度。

“电商造血”是一个伪命题,因为它们一直都在造血,只是自身要求增长的速度过快,想用速度拖垮后面的追随者。现在大家都在相互观望,看行业的领头羊(京东、凡客)能不能慢下来,反之,它们也在看后面的会不会慢下来,如果发现追随者跑不动了,京东、凡客等领跑的自然就会慢下来。这个时候比拼的就是谁的现金流能够支撑更久。

凡客即便有这样那样的问题,但其F轮融资(有中信产业基金)说明投资界对其还是继续支持,所以凡客不会死,但是目前不健康,不能上市是现实问题。凡客做平台的可能性不大,品类太多反而导致不聚焦,降低品牌价值。但凡客在移动互联网有不俗表现(10%的订单来自手机)。它的最大竞争对手其实是美特斯邦威,请李宇春代言其实就是为了对抗美特斯邦威,打开二、三线城市市场。

南派电商代表龚文祥:2012年B2C会有一轮较大洗牌

“电商是一个骗局”乐淘CEO毕胜的这句话是一个转折点,导致整个电商行业的反思,这样的情形到年底就越来越多了,阎炎(软银赛富合伙人)点评电子商务已成像郁金香似的击鼓传花的投资游戏,电商和VC之间互相指责。

岁末年关,必将是多事之秋。而目前团购和B2C领域已经有点红海的味道,2012年B2C会有一轮较大洗牌。目前中国B2C领域每个细分行业都不可能养活很多企业,按照前三名才能存活的说法,小的都将被淘汰。主流的垂直电商行业,如服装业排名依次是凡客、好乐买、名鞋库,乐淘可能被淘汰出局。化妆品前三为乐蜂、聚美优品、天天购物,余下的都可能被淘汰。目前,每一个品类的前三名都已经基本确定,中国具有价值的电子商务企业最多15家,只有这些才是最后能够活下来的。

中国电子商务还不是寒冬。从销售额看,电商只占社会零售总额的2%-3%,传统电商线上只占线下的1%。从投资角度看,20-30亿美元的投资看似很大,相比于整个社会投资总数却是小巫见大巫。虽然这样,但并不代表前景乐观。要想不被淘汰,就必须解决盈利的问题,这一点投资方也非常看重。

本文收录在

#快讯

- 热门文章

- 换一波

- 好物推荐

- 换一波

- 关注我们

-

微博:快科技官方

快科技官方微博 -

今日头条:快科技

带来硬件软件、手机数码最快资讯! -

抖音:kkjcn

科技快讯、手机开箱、产品体验、应用推荐...