正文内容 评论(0)

“从前去万达广场都是到万达百货购物、家乐福买菜,而以后都得去苏宁买单了”,一位家住石景山鲁谷附近的居民在网上感慨到。在收购37家万达百货之后,苏宁昨天也将家乐福中国收入囊中。

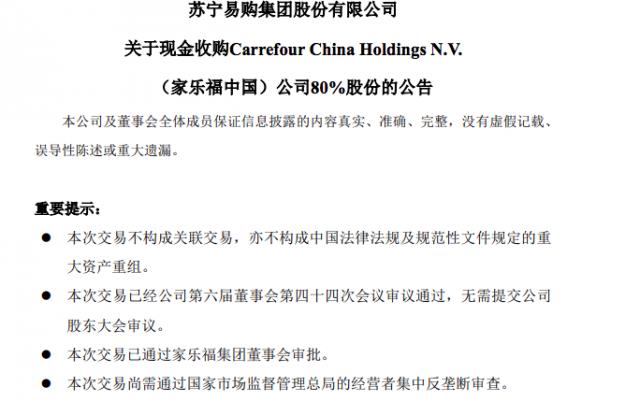

6月23日,苏宁易购发布公告称,全资子公司Suning International Group Co., Limited(简称“苏宁国际”) 与Carrefour Nederland B.V.及Carrefour S.A.签订《股份购买协议》,苏宁国际向转让方以现金48亿元人民币等值欧元收购Carrefour China Holdings N.V.(简称“家乐福中国”)80%股份。

根据苏宁方面的表述,本次交易已通过家乐福集团董事会审批,尚需通过国家市场监督管理总局的经营者集中反垄断审查,如因苏宁国际原因或反垄断审批未能通过而导致交易未能交割,则苏宁国际需要支付分手费。在交割后三年内,苏宁国际和转让方均不得将其所持家乐福中国股份向第三方转让,但向双方各自的关联方转让除外。

同时,本次交易完成后,苏宁易购将保留家乐福中国现有的组织架构及业务组 成,在一段时间内保持相对独立的运作,家乐福中国人员、物业租赁等方面不会发生重大变化。

值得注意的是,在收购家乐福中国之前,苏宁年初还出手收购了37家万达百货。线下起家的苏宁,此前转型线上,而在新零售大潮的环境下,继续加大对线下的投入。不过,苏宁此前线下的优势主要集中在3C家电领域,这一次,收购万达百货后,又收购家乐福中国,也是苏宁对线下大快消加速布局的体现。只是,百货加上商超,也是对苏宁整合能力的一次大考验。

48亿元 家乐福是否被“贱卖”

十几年前,对于一座城市来说,能够吸引家乐福入驻,则代表着这座城市有着一定实力的经济水平和消费基础。但是,最近几年,由于线上电商的冲击,导致线下大卖场的生意远不如以前。今年,沃尔玛在国内的“撤退”就是一个很好的证明,受制于成本的压力,传统商超只能是关店。

根据官方公布的资料显示,家乐福集团成立于1959年,业务遍及全球30多个国家和地区,运营超过1.2万家零售商店。其中,家乐福中国于1995正式进入中国大陆市场,是最早一批在中国开展业务的外资零售企业之一,主营大型综合超市业务。截至2019年3月,家乐福中国在国内拥有约3000万会员,开设有210家大型综合超市、24家便利店以及6大仓储配送中心,店面总建筑面积超过400万平方米,覆盖22个省份及51个大中型城市。

不过,在这些看似美丽的数字背后,并不能代表什么。这几年,线下零售业态受到互联网的冲击,家乐福也未能幸免,仍带来了阶段性的经营亏损。根据苏宁易购公开的数据显示,家乐福中国2017年的营业收入为324.47亿,而到了2018年,家乐福中国的营收则降至299.58亿元,归属于母公司所有者的净亏损为5.78亿元。

而在苏宁之前,家乐福中国已经多次被传出要出售的消息。今年5月份,外媒报道称,家乐福正在考虑包括出售中国业务在内的多个方案。不过,对此,家乐福中国对媒体回应称,出售中国业务“不在议程上”。

去年1月份,腾讯和永辉对家乐福中国进行投资,有消息称,家乐福中国业务或将出售给腾讯。不过,家乐福方面否认了该说法。没想到,一年半的时间过后,家乐福中国卖给了苏宁,此前毫无征兆。有意思的是,在卖身之前,家乐福宣布与京东物流展开合作,后者将为家乐福提供跨境进口、清关、分拣、配送等物流服务。未来,京东物流与家乐福的合作将扩展到更丰富的商品,并探索其他创新性的物流模式。

同时,在今年4月,国美零售与家乐福中国达成合作,国美将以“店中店”的模式,在2019年7月底之前入驻家乐福中国的200余家门店。而在苏宁收购家乐福中国的公告发出后,国美方面对媒体回应称,已经获悉这个消息,正在与家乐福方面积极沟通。

根据苏宁发布的公告内容显示,本次交易标的家乐福中国100%股份的估值为60亿元人民币。根据家乐福集团提供的未经审计的管理会计报表,家乐福中国2018年营业收入约为299.58亿元。 本次交易价格隐含的股权价值/收入倍数为0.2x。通过与A股主要的同行业上市公司2018年平均股权价值/收入倍数的平均值0.88x及中位数0.7x相比,家乐福中国总给人一种“贱卖”的感觉。

不过,在国内市场,线下零售被强烈打击的情况下,家乐福出售中国业务,早点甩手,及时止损,也算是一个不错的选择。至于为何选择苏宁,可能是考虑到价格以及战略合作空间等多重因素,才做出的选择。一方面,苏宁在线下拥有较为丰富的经验,尤其是对于传统门店的数字化改造能力,可以帮助家乐福中国尽快的转型,提升整体运营效率,家乐福集团那边也能获得更多的收益。另一方面,家乐福和苏宁之间在业务方面的重合度较低,可以互相进行弥补,实现双赢。

苏宁的线下狂奔

不同于马云提出的新零售以及京东提出的无界零售,苏宁所倡导的则是智慧零售。在线上红利逐渐消逝的时候,苏宁再一次回归到线下市场。相比较京东和阿里,苏宁是有优势的,长期开店的经验,让苏宁在线下的拓展速度很快。此前,苏宁方面相关人员曾告诉TechWeb,目前苏宁小店在全国的门店数量已经超过4000家。2019年,北京苏宁小店计划再开500家,存量目标1000家。

不过,苏宁并不满足于自有店面的扩张速度,频频出手,春节后收购37家万达百货,现在又买下了家乐福中国80%的股权。从苏宁的这两次出手来看,更近一步的彰显出其线下扩张的决心以及对发展大快消品的野心。电子商务研究中心主任曹磊认为,苏宁“大手笔”收购主要看中了以下六点:家乐福在华完善的销售网络体系、良好的口碑与知名度、数千万级的会员用户和海量散客、较强的本地化采购能力,丰富的线下运营经验、完备的快消品供应链体系。

虽然,当前家乐福在中国的运营情况一般,但其品牌影响力还在,尤其是二三四线城市,认可度还很高。此次收购家乐福中国,一方面可以帮助苏宁在大快消品类方面快速扩张,提升公司全品类的经营能力。另一方面,也将帮助苏宁强化快消领域的自有品牌研发能力、市场推广能力以及食品质量控制能力。

根据今年苏宁618年中大促数据显示,其全渠道订单量同比增长133%,大快消订单量同比增长245%,收购家乐福后,可以进一步加速苏宁在大快消品类中的扩张,以提升在行业中的影响力。

公告中,苏宁指出,苏宁易购将通过输出智慧零售场景塑造能力,与线上超市频道打通, 实现O2O数字化经营;探索苏宁家电家居、苏宁红孩子、苏宁极物、苏宁金融等业态与商超业态相融合。在收购家乐福中国后,依靠其210家大型门店,可以进一步提升苏宁在全场景零售业态的布局,并提升线下门店的竞争力。

同时,家乐福中国的3000万会员,也能帮助苏宁提升消费用户群体,与此前的3C消费群体形成优势互补,提升用户的整体价值和公司营收,也会让财报数据更好看一些。而家乐福中国旗下的6个大型配送中心以及丰富的仓储运输管理经验,也能帮助苏宁弥补在物流仓储和配送的缺失,尤其是生鲜仓储以及配送方面,将会进一步提升苏宁的整体运营效率。

结合此次48亿元的收购价格来看,苏宁易购整体上不亏,花了钱补了短板,而且还是整个集团战略部署中较弱的一环。就连苏宁自己都说,公司董事会认为本次估值合理,不存在损害上市公司、中小股东利益的情形。

苏宁、阿里、腾讯角逐线下商超

从新零售的概念被提出,到现在如火如荼的发展,会发现阿里苏宁这些企业正在变得越来越“重”,除了自有线下渠道的扩张之外,还收购吃下其它公司,压力可想而知。先不说收购的企业如何,就单单自己开设的线下店面,压力就足够大了。根据去年10月份苏宁发布的公告显示,亏损中的苏宁小店将从上市公司剥离,以减轻公司的业绩压力。数据显示,截止2018年7月31日,苏宁小店净资产为-3.1亿元,2018年前7个月净亏损达2.96亿元。同时,阿里旗下的盒马也在转型更加精细化的运营,关闭不赚钱的店面,集中发展。

值得注意的是,除了苏宁在布局线下商超之外,阿里和腾讯也早已经有所动作。资料显示,2017年11月份,阿里巴巴花费28.8亿美元收购大润发的母公司高鑫零售36.16%的股份,此前的布局还包括三江购物、银泰等。

腾讯这边,2018年6月份,沃尔玛中国与腾讯共同宣布正式结成深度战略合作关系,重点围绕购物体验提升、精准市场营销、全面支付服务、强大会籍增值等多个领域开展深入的数字化和智慧化零售合作。更早之前,2017年12月,永辉超市发布公告称,腾讯拟通过协议转让方式受让公司5%股份,腾讯、京东联手以8.87亿元的收购了商超连锁公司步步高共计11%的股份。

此次,苏宁收购家乐福中国,也让国内的快消领域市场迎来了重新洗牌的时代,与腾讯和阿里形成“三国对立”局面。而对于苏宁来说。收购之后,最重要的是如何进行整合,以及整合的速度有多快,都将是苏宁此次收购成败的关键所在。

截至今天收盘,苏宁股价报收于11.62元,涨幅为3.29%,盘中最高涨幅为6.04%。不过,这样的涨幅并不能说多么优秀,尤其是在宣布收购家乐福中国的消息公布之后。或许,这也是市场对苏宁的一个担心,能否在收购之后将其在短时间内融入到集团的整体业务中来。上一次,苏宁用了三个月的时间完成了对万达的整合,这一次,又是苏宁证明自己线下数字化改造能力的时候了。

- 热门文章

- 换一波

- 好物推荐

- 换一波

- 关注我们

-

微博:快科技官方

快科技官方微博 -

今日头条:快科技

带来硬件软件、手机数码最快资讯! -

抖音:kkjcn

科技快讯、手机开箱、产品体验、应用推荐...